在本文中,我们将研究高市盈率的真正意义及其意义。也就是说,这是我们卖空和赚钱的机会吗?(提示:这不是那么简单)

首先,我们通常使用的市盈率为尾随市盈率。这是通过将当前价格除以之前的年度收益来获得的。对于标准普尔500指数,我们将价格除以每股追踪收益。这给出了一个想法,即你为每一美元的收入支付多少(以倍数计算)。即,市盈率仅为15意味着你愿意为之前每一美元的收益支付15美元。

沃伦·巴菲特(Warren Buffet)曾表示,“当人们贪婪时卖出,当人们贪婪时卖出”。那么,这应该是我们成为亿万富翁的黄金票,对吗?(我非常满意只有1亿,将采取所有捐款)。这是我们一直在等待的指标吗?过高估值的迹象?

这个故事老实说不那么简单。如果我们分解这个等式,它就会像这样。

SPX(价格)=收益*盈利倍数。这就是问题所在。

问题1:我们不知道当前的收益/远期收益

我们来看前面的例子吧。去年的收益为1美元,价格为30.我们的追踪市盈率为30.这样的迹象表明我们“被高估”。但是,如果今年的收益结果出来并且我们看到5美元的收益呢?然后市场似乎非常便宜,因为市盈率突然只是6倍!

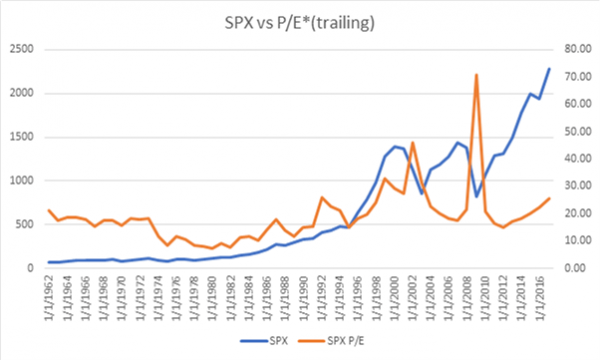

历史收益可能不是未来收益的良好指南。我可以指出的最好的例子是在金融危机期间收益完全崩溃。然后SPX的市盈率达到70,SPX仅为800.尽管市场处于如此高的市盈率,但它真的被高估了吗?

此外,远期盈利预期可能不足以指导最终的“已实现”收益。他们毕竟只是分析师的期望(也可以在一年内修改倍数)。

问题2: 盈利倍数考虑未来预期收益

投资者非常聪明。一般来说,只有当人们认为他们仍能赚钱时,人们才会支付巨额收益倍数。换句话说,他们预计收益将进一步攀升,从而压缩最终的收益率。由于这种贴现机制,仅仅在市盈率的前提下认为股票市场被高估并不是那么简单。

来源:种子

我绘制了标准普尔500指数的图表及其相关的市盈率。具有讽刺意味的是,该时间表中最高的市盈率是在标准普尔500指数处于最低点的危机期间。

短缺泡沫的危险:市场可能比你的解决方案更不合理

凯恩斯的这句名言很好地总结了它。即使在科技泡沫期间,着名基金经理朱利安罗伯逊(老虎管理公司)在高估了被高估的“科技”公司方面遭受了巨大损失。

那么我们如何使用P / E比率呢?

就个人而言,我认为市盈率为你提供了一个考虑估值的良好框架。如果倍数很高,则表明潜在的投资者情绪可以改善收益。如果我认为盈利改善的这种实现不会传入,那么这将是一个缩短的潜在机会,特别是如果我相信投资者情绪恶化的话。即收益下降以及PE倍数下降以引发价格下跌。

看待市盈率的第二种方式就是反向,即标准普尔500指数的收益率。通过转换为收益率格式,我们可以将股权收益率与其他资产(即固定收益)进行比较,以了解哪些资产更具吸引力。因此,例如,如果标准普尔500指数收益率为10%且10年期政府债券收益率为15%,那么你可以预期投资者流动更喜欢债券(因为收益率更高且更安全)。这也称为FED模型。

结论

在一天结束时,在公共市场上赚钱是非常困难的。你面对的是一些世界上最知识渊博,训练有素的专业人士。没有简单的捷径,虽然市盈率似乎是一种考虑估值的便捷方式,但我们必须考虑更多的细微差别。