在本文中,我們將研究高市盈率的真正意義及其意義。也就是說,這是我們賣空和賺錢的機會嗎?(提示:這不是那麼簡單)

首先,我們通常使用的市盈率為尾隨市盈率。這是通過將當前價格除以之前的年度收益來獲得的。對於標準普爾500指數,我們將價格除以每股追蹤收益。這給出了一個想法,即你為每一美元的收入支付多少(以倍數計算)。即,市盈率僅為15意味著你願意為之前每一美元的收益支付15美元。

沃倫·巴菲特(Warren Buffet)曾表示,「當人們貪婪時賣出,當人們貪婪時賣出」。那麼,這應該是我們成為億萬富翁的黃金票,對嗎?(我非常滿意只有1億,將採取所有捐款)。這是我們一直在等待的指標嗎?過高估值的跡象?

這個故事老實說不那麼簡單。如果我們分解這個等式,它就會像這樣。

SPX(價格)=收益*盈利倍數。這就是問題所在。

問題1:我們不知道當前的收益/遠期收益

我們來看前面的例子吧。去年的收益為1美元,價格為30.我們的追蹤市盈率為30.這樣的跡象表明我們「被高估」。但是,如果今年的收益結果出來並且我們看到5美元的收益呢?然後市場似乎非常便宜,因為市盈率突然只是6倍!

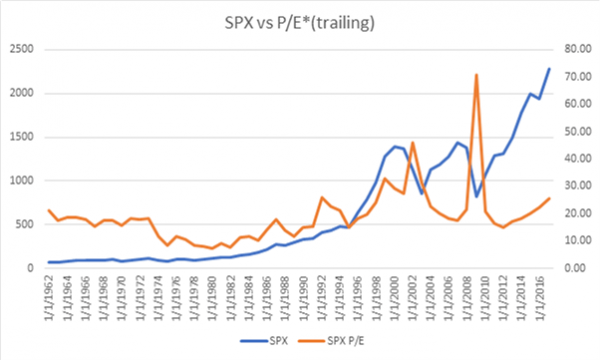

歷史收益可能不是未來收益的良好指南。我可以指出的最好的例子是在金融危機期間收益完全崩潰。然後SPX的市盈率達到70,SPX僅為800.儘管市場處於如此高的市盈率,但它真的被高估了嗎?

此外,遠期盈利預期可能不足以指導最終的「已實現」收益。他們畢竟只是分析師的期望(也可以在一年內修改倍數)。

問題2: 盈利倍數考慮未來預期收益

投資者非常聰明。一般來說,只有當人們認為他們仍能賺錢時,人們才會支付巨額收益倍數。換句話說,他們預計收益將進一步攀升,從而壓縮最終的收益率。由於這種貼現機制,僅僅在市盈率的前提下認為股票市場被高估並不是那麼簡單。

來源:種子

我繪製了標準普爾500指數的圖表及其相關的市盈率。具有諷刺意味的是,該時間表中最高的市盈率是在標準普爾500指數處於最低點的危機期間。

短缺泡沫的危險:市場可能比你的解決方案更不合理

凱恩斯的這句名言很好地總結了它。即使在科技泡沫期間,著名基金經理朱利安羅伯遜(老虎管理公司)在高估了被高估的「科技」公司方面遭受了巨大損失。

那麼我們如何使用P / E比率呢?

就個人而言,我認為市盈率為你提供了一個考慮估值的良好框架。如果倍數很高,則表明潛在的投資者情緒可以改善收益。如果我認為盈利改善的這種實現不會傳入,那麼這將是一個縮短的潛在機會,特別是如果我相信投資者情緒惡化的話。即收益下降以及PE倍數下降以引發價格下跌。

看待市盈率的第二種方式就是反向,即標準普爾500指數的收益率。通過轉換為收益率格式,我們可以將股權收益率與其他資產(即固定收益)進行比較,以了解哪些資產更具吸引力。因此,例如,如果標準普爾500指數收益率為10%且10年期政府債券收益率為15%,那麼你可以預期投資者流動更喜歡債券(因為收益率更高且更安全)。這也稱為FED模型。

結論

在一天結束時,在公共市場上賺錢是非常困難的。你面對的是一些世界上最知識淵博,訓練有素的專業人士。沒有簡單的捷徑,雖然市盈率似乎是一種考慮估值的便捷方式,但我們必須考慮更多的細微差別。