债券收益率是投资者对债券实现的回报。债券收益率可以以不同方式定义。将债券收益率设定为等于其票面利率是最简单的定义。在目前的收益率是债券的价格和它的优惠券或的功能利益的支付,这将是比优惠券收益率更准确,如果债券的价格比它的不同面值。更复杂的债券收益率计算将考虑货币的时间价值和复利支付。这些计算包括到期收益率(YTM),债券等价收益率(BEY)和有效年产量(EAY)。

“债券收益率”

当投资者购买债券时,他们基本上会向债券发行人提供资金。作为回报,债券发行人同意在债券的有效期内向债券支付债券利息,并在到期时偿还债券的面值。计算债券收益率的最简单方法是将票息支付除以债券的面值。这称为票面利率。

如果债券的面值为1,000美元并且每年的利息或息票金额为100美元,则其票面利率为10%(100美元/ 1,000美元= 10%)。但是,有时购买的债券的面值超过其面值(溢价)或低于其面值(折扣),这将改变投资者对债券的收益。

债券收益率与价格

随着债券价格上涨,债券收益率下降。例如,假设投资者购买的债券在五年内到期,年票息率为10%,面值为1,000美元。每年,债券支付10%或100美元的利息。其票面利率是利息除以票面价值。

如果利率上升超过10%,如果投资者决定出售,债券的价格将下降。例如,假设类似投资的利率上升至12.5%。原始债券仍然只支付100美元的息票,这对那些可以购买现在支付125美元的债券的投资者来说是没有吸引力的,因为利率更高。

如果原始债券所有者想要出售其债券,则可以降低价格,使息票付款和到期日价值等于12.5%的收益率。在这种情况下,这意味着投资者将债券价格降至927.90美元。为了完全理解为什么这是债券的价值,你需要更多地了解货币的时间价值如何用于债券定价,这将在本文后面讨论。

如果利率下降,债券的价格会上涨,因为它的息票支付更具吸引力。例如,如果类似投资的利率降至7.5%,债券卖方可以以1,101.15美元的价格出售债券。进一步的利率下降,债券价格将上涨越高,当利率上升时反向也是如此。

在任何一种情况下,票面利率对新投资者不再具有任何意义。但是,如果年度息票付款除以债券的价格,投资者可以计算当前收益率并粗略估计债券的真实收益率。

当前收益率和票面利率是债券收益率的不完整计算,因为它们没有考虑货币的时间价值,到期价值或支付频率。需要更复杂的计算才能看到债券收益率的全貌。

到期收益率

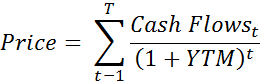

债券的到期收益率(YTM)等于使所有债券的未来现金流量的现值等于其当前价格的利率。这些现金流包括所有息票支付及其到期价值。解决YTM是一个可以在金融计算器上进行的试错过程,但公式如下:

在前面的例子中,面值为1,000美元,到期五年和每年100美元息票的债券价值为927.90美元,以匹配12.5%的YTM。在这种情况下,五个息票支付和1,000美元到期价值是债券的现金流量。 以12.5%的折扣或利率查找这六种现金流量中的每一种的现值将决定债券的当前价格应该是多少。

债券等价收益率(BEY)

债券收益率通常以债券等值收益率(BEY)为单位进行报价,这可以调整大多数债券以两个半年度付款方式支付其年度息票的事实。在前面的例子中,债券的现金流量是年度的,因此YTM等于BEY。但是,如果每六个月支付一次息票,则半年度YTM将为5.979%。

BEY是半年度YTM的简单年化版本,通过将YTM乘以2来计算。在这个例子中,支付50美元半年息票的债券的BEY将是11.958%(5.979%X 2 = 11.958%)。BEY没有考虑从半年度YTM到年度调整的货币时间价值。

有效年产量(EAY)

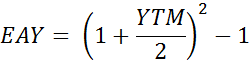

一旦他们知道债券的BEY,如果他们在计算中考虑了货币的时间价值,他们就可以找到更精确的年收益率。如果是半年度优惠券付款,有效年收益率(EAY)将按如下方式计算:

如果投资者知道半年度YTM为5.979%,那么他或她可以使用之前的公式来找到12.32%的EAY。由于包含额外的复合周期,因此EAY将高于BEY。

发现债券的收益率

有一些因素可以使债券的收益率更加复杂。例如,在之前的例子中,假设债券在卖出时还有五年的时间到期,这种情况很少会发生。

在计算债券收益率时,可以简单地处理分数期; 该利息是比较困难的。例如,假设债券还有四年零八个月的到期日。收益率计算中的指数可以转换为小数,以调整部分年份。但是,这意味着当前息票期的四个月已经过去,还有两个月要去,这需要对应计利息进行调整。新的债券购买者将获得全额优惠券,因此债券的价格将略微膨胀,以补偿卖方在当前优惠券期间已过去的四个月。

债券的报价可以是“ 清洁价格 ”,不包括应计利息或“ 脏价 ”,其中包括协调应计利息所欠的金额。在像Bloomberg或路透社终端这样的系统中引用债券时,会使用清洁价格。

债券收益率汇总

债券的收益率是债券的息票和到期现金流量给投资者的回报。它可以计算为简单的息票收益率,忽略货币的时间价值和债券价格的任何变化,或使用更复杂的方法,如收益率到期。到期收益率通常被引用为债券等价收益率(BEY),这使得优惠券支付期少于一年的债券易于比较。