大A股在经历了节后暴跌的洗礼后,已经从28时代快速回到了25时代,这将近300点暴跌,除了股价的大幅回撤以外,暴露的多个风险点,正成为市场诸多关心的焦点,比如股权质押被平仓的风险、融资融券追保风险以及分级基金下折风险。

这些风险导致的后果,就是很多股票纷纷破净。破净正成为市场又一个瞩目的”关键词”。作为估值体系中一个重要的指标,净资产可以看作强平衡点,以史为鉴股价跌破净资产往往意味着价值投资的最佳时期的来临。

据东方财富数据终端统计所得,目前沪深两市截止2018年10月15日,有428只个股跌破净资产,剔除13只ST个股后实际家数为415只,占比为11.6%,将近一成以上的个股跌破了净资产。

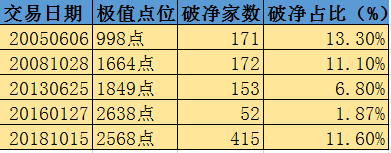

笔者再次统计了历史上几次关键的低点作为参考,2005年6月6日的998点,171只个股破净,2008年10月28日1664点,172只个股跌破净资产,2013年6月25日的1849点,153只个股破净,2016年1月27日熔断底2638点,52只个股破净,除了熔断点占比较小以外,其他几个时点占比都突破了个位数,目前已处于历史第二高位,超过了1664点破净水平。

A股历史低位极值破净情况一览

按行业分类笔者发现目前平均市净率最低的要数银行板块了,作为市场的定海神针,具备较高安全边际,从稳健投资掘金估值洼地角度,显然此类品种可以作为我们的首选。

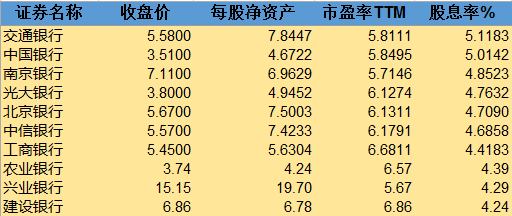

首先我们来梳理下银行板块,截止目前以上市银行成份股为28只,其中20只跌破净资产,其中3家银行的市净率不足0.7倍,另有7家银行市净率不足0.8倍,2家银行市净率低于0.9倍。暂未破净的8家上市银行中,有3家是今年新上市,目前处于上市带来的业绩和估值红利期。

从估值的角度我们还是与2008年的1664点当时的银行估值做个比较,当时银行股平均市盈率为8.4倍,市净率为1.98倍。对比当下破净20家银行股市盈率在4到7倍之间,且其中不足5倍的有四只,显然银行板块已经具备相当的吸引力。

图:银行板块股息由高到低排行前十一览

对于非银行类的破净概念,又该如何筛选呢?笔者以为,当从财务指标入手确保经营稳健是第一要素,可选指标比如ROE(净资产收益率)该指标既能反映公司财务状况又能体现当期的盈利能力。

排除企业净资产值虚高的因素就是第二个重要筛选因子了,比如商誉是目前普遍导致净资产虚增的典型因素,可以用商誉占净资产比例较低比如10%以内的作为回避此类风险的方法进行排除。

图:破净优选前二十ROE5%、负债率低于50%、净利润同比正增长

总之”破净”本身就是风险释放的主要表现形式,在发达资本市场”破净”已较为普遍,在新兴市场由于流动性充沛,投机气氛较浓,才导致破净不那么普遍,但破净是衡量股价被低估的重要标准之一。在确保基本面良好的概念下检漏,作为一种投资策略长期执行往往能取得丰厚的投资回报。