国庆假期最后一天,央行意外宣布,10月15日起降准1个百分点,以置换当日到期的中期借贷便利(MLF)。除去此部分,降准还可释放7500亿的增量资金,对于沉浸在假期的小伙伴来说,无疑是一份大红包。

中国央行在公告强调,将继续实施稳健中性的货币政策,不搞大水漫灌,注重定向调控,保持流动性合理充裕,引导货币信贷和社会融资规模合理增长,为高质量发展和供给侧结构性改革营造适宜的货币金融环境。

大家知道存款准备金是指金融机构为保证客户提取存款和资金清算需要而准备的,是缴存在中央银行的存款。中央银行要求的存款准备金占其存款总额的比例就是存款准备金率。中央银行通过调整存款准备金率,可以影响金融机构的信贷扩张能力,从而间接调控货币供应量,进而影响股市的涨跌。

负相关性

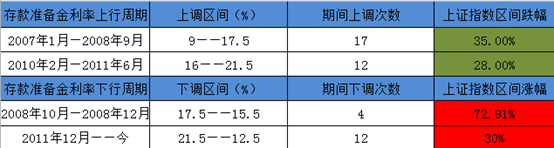

根据存款准备金利率涨跌周期,统计了自2007年以来上证指数和存款准备金率的关系,两者呈现明显负相关性。在存款准备金利率处于上行周期时,股指呈现下行走势。当存款准备金利率处于下行周期时,股指中长期属于上涨行情。具体如下:

如自2007年1月份到2008年9月时,存款准备金利率通过17次上调,而上证指数期间下跌35%。再如自2008年10月到2008年12月期间,通过4次下调存款准备金利率,股指期间涨幅72.91%,从1664到3478点顺利翻倍。

上涨行情

目前存款准备金利率处于下行周期,所以股指处于上涨趋势,自2011年12月份以来涨幅为30%。如果对比2008年10月份所对应的存款准备金利率就会发现,30%的涨幅明显偏小。

(存款准备金率和上证指数关系)

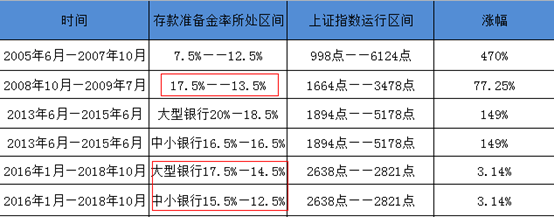

从表格中可以看出,在2005年至2007年之间,存款准备金率处于最低水平,因此上证指数爆发力最强,涨幅最大。当年留下的6124点,至今都未能站上过。

2008年10月到2009年7月,存款准备金率处于第二低位,上证指数区间涨幅77.25%。

其中在2008年10月到2008年12月期间,大型金融机构的存款准备金利率经过三次下调之后,从17.5%降至15.5%。中小金融机构从16.5%降至13.5%,而此期间上证指数刚好探出1664点的历史大底,并完成对底部的确认,随后启动一波翻倍行情。

而2013年1849点开始的牛市,主要是杠杆资金发起的,当时存款准备金率处于高位,所以在去杠杆政策下,A股连续多日出现千股跌停局面,杀伤力远远超过2008年股灾。

从目前来看,存款准备金利率处于下行周期,其中大型银行经过本次降准之后,存款准本金利率降至14.5%,中小银行存款准备金利率降至12.5%,这和2008年10月份到12月份所处区间相似。从存款准备金率角度看,流动性释放已经宽松到十年低位,而后将是翻倍行情。

受益板块

由于外围股市下跌,即使有降准利好,短期A股震荡难免,但是中长期角度看,是布局良机。由于央行释放流动性,最直接受益的是银行股,其次是券商、保险。

这里从上半年净利润增速角度筛选出成都银行、常熟银行、上海银行,这三家银行上半年净利润增速均在20%以上。从市净率以及不良贷款比例角度筛选出中国银行、北京银行、江苏银行,这三家银行均破净且不良贷款比例低于1.5%。