目前休闲服务板块 TTM 整体法市盈率为 29.7倍,对应 2018 和 2019 年的预测市盈率分别为 25 和 20 倍。其中,景点、酒店、旅游综合、餐饮和其他休闲服务对应的 TTM 整体法市盈率分别为 24、26、32、79和31倍,板块整体估值处于历史相对低位。

数据来源:WIND

随着中报的公布,休闲服务板块整体表现向好,有近半数企业净利润增速同比超过20%。笔者建议持续关注板块节前行情,看好行业长期发展趋势。整体看,旅游产业向上发展趋势明确,未来随着收入和需求提升、交通条件不断完善、产品愈发丰富,行业景气度不断提升。本月和下月将分别迎来中秋小长假和国庆长假,板块有望迎来小长假行情。

数据来源:WIND

建议重点关注板块龙头和低估值公司。投资者应该从两个角度甄选公司,成长性角度,建议重点关注龙头公司,包括中国国旅、宋城演艺及众信旅游;低估值角度,建议关注前期跌幅较多,现金流充沛的景区个股,包括黄山旅游、峨眉山等。

中国国旅(601888):行业龙头,规模效应渐显,运营效率存在提升空间。 ①业绩持续稳定增长;②北京/香港/上海/澳门等机场免税店经营为公司带来协同效应和规模效应;③三亚旅游市场回暖,海棠湾周边设施不断完善有利于公司业务发展;④消费回流大背景下,政府对行业给予较多政策支持。

数据来源:WIND

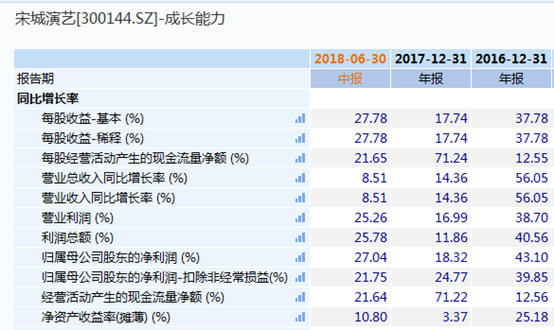

宋城演艺(300144):模式优&业绩稳&团队强。①经营稳健,营收对应的 3 年和 5 年复合增长率分别为 48%和 39%;扣非后归母净利润对应的 3 年和 5 年复合增长率分别为 47%和 38%。②桂林、张家界、上海、西安等国内新项目及澳洲项目有序推动,今年新签订西塘演艺小镇项目,为持续增长提供保证;③轻资产订单项目添新翼;④团队市场意识强,在营销和渠道方面具备超出同行的执行力。

数据来源:WIND

众信旅游(002707):行业龙头&民营机制&估值历史低位。①出境游行业受益于消费升级,放长周期看其向上增速趋势确定无疑。在历经 2016 和 2017 年两年行业低迷期后,出境游行业逐渐复苏,公司作为行业龙头有望享受溢价成长;②公司为民营机制,创始人团队及核心管理层均持股,团队稳定性强,对行业发展方向认知透彻。

数据来源:WIND

黄山旅游(600054):传统龙头&外延发展&管理层积极&高铁通车。①景区资源独 特,对资源掌控力强;②管理层积极进取,在薪酬和经营体系方面采取了系列有 效的考核和激励机制,公司费用率近几年持续下降,由 2013 年的 24%下降到 2017 年的 18.6%;③除太平湖和宏村项目外,公司与蓝城集团签订战略合作协议,并成立投资公司,探索”旅游+小镇”发展模式,东黄山开发亦有序推动中;④杭黄高铁预计 10 月通车,杭州至黄山车程缩短至 1.5 小时,将有效提升客流。

数据来源:WIND

峨眉山(000888):重点关注人事变动影响。①经营稳健;②管理层变更较多, 期间费用率不断下降,公司经营效率存在改善预期;③景区交通条件不断改善; ④作为四川唯一的旅游上市公司,存在国企改革预期;⑤现金流充沛。

数据来源:WIND