那个号称学不会的海底捞即将登陆港股,招股价区间为14.8-17.8港元/股,估值100-120亿美元。海底捞将成为全中国估值最高的餐饮企业。

海底捞以变态的服务出名,它因畅销书《海底捞你学不会》为人熟知。招股书比畅销书枯燥很多,但海底捞还是以高翻台率、高单客价、高同店增长率等数字指标,向投资者展示它的优秀。

从1994年在四川简阳第一家火锅店,到2014年开出第100家餐厅,公司的发展始终不紧不慢。

但从2017年开始,公司突然进入狂奔模式,2017年开店98家,2018年计划开店220家,通过渠道下沉,海底捞大举进军三四线城市。

突飞猛进的海底捞,它赖以生存的服务能否跟得上?上市后的海底捞,是会利用资本壮大?还是被资本裹挟?

“变态”服务催生业绩牛

2015年至2017年,海底捞的收入从57.57亿元增加至106.37亿元,年复合增长率达到了35.9%;2018年上半年实现收入73.43亿元,较2017年6月30日同比增加54.4%。

2015年至2017年,海底捞的净利润从4.1亿元增加至11.94亿元,年复合增长率达到70.6%,2018年上半年净利润6.47亿元,较2017年6月30日5.53亿元同比增长近17%。

作为中国国内首家营收超过百亿的餐饮企业,海底捞稳坐中国中式餐饮市场的龙头交椅,2017年公司接待顾客人次更是达到1.032亿,而在火锅市场中,公司更是毫无疑问的领军者。

对标中国火锅企业,可参考的是早在香港上市的呷哺呷哺,根据呷哺呷哺的2017年业绩数据显示,2017年公司营收规模36.6亿元,约为海底捞的三分之一,净利润4.2亿元,同样也只有海底捞的三分之一左右。

我们看一下呷哺呷哺上市之后的股价走势,如果不是近期的食品安全事件,我想呷哺呷哺的股价目前应该还在上涨区间中。当然呷哺呷哺有自身的优势,公司2017年的净利润率达到了11.6%,相较于海底捞2017年的净利率11.2%也毫不逊色。

图:呷哺呷哺股价走势图

海底捞的天花板在哪里

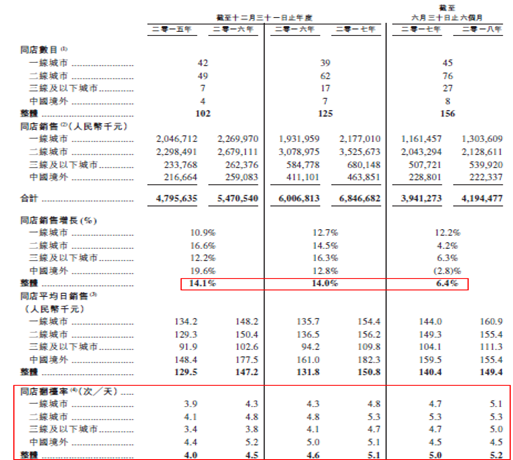

根据招股书中的数据显示,海底捞2018年上半年的同店销售同比增长率仅为6.4%,较2016年、2017年同期的14.1%和14.0%出现明显回落,难道海底捞的增长天花板已经来了么?

对于海底捞这样的餐饮企业来说,营收增长最主要的方式只有三种,一是依靠提高单价,说白了就是涨价,人均消费增长了,企业的营收自然也跟着增长,但是这一点是最不可持续的,当涨价幅度超过消费者的接受程度时,自然也不会再来光顾这家店,这一点很现实。

那么第二点,也是海底捞最引以为自豪的,就是翻台率的不断提升。海底捞的翻台率在餐饮界可谓是一霸,根据招股书的数据显示,海底捞整体翻台率从2015年的每天4.0次增加至2016年的4.5次,2017年更是增加至5.0次,到2018年上半年小幅回落至4.9次。

我们可以来对比一下同样在香港上市的火锅企业呷哺呷哺(00520.HK),呷哺呷哺2017年的翻台率只有3.3次,最高峰的时期也只有4.2次;如果再来把两家企业的人均消费加入做一个对比,海底捞的客单价在100元左右,呷哺呷哺的客单价只有人均50元左右,对于两家人均消费差距近乎翻倍的企业来说,海底捞能够做到5左右的翻台率,我们不得不承认它的确很厉害。

可是我们却不得不说,翻台率的增长真的是有天花板的,这一点我们从招股书中公布的同店数据便能看出,2018年上半年的翻台率增长速度较2017年和2016年均出现了明显的回落,这也是为什么同店销售收入在2018年上半年出现大幅回落的重要原因。

图:海底捞翻台率增速下降

我们要说的第三点,其实也是海底捞2017年和2018年已经在做的,那就是大幅扩张,可以说这已经成为海底捞未来保持高增速的唯一一条路。根据公司最新资料显示,2018年全年海底捞预计新开餐厅180-220家,目前已经开业的有95家。

高速扩张的隐忧

图:海底捞发展史

从上图我们可以看到看到海底捞四个发展阶段,在1994-2004年期间,海底捞在10年时间总共才开了6家店。

又过了10年,也就是2014年,海底捞开出第100家餐厅。这期间,海底捞已经因《海底捞你学不会》这本书名扬全中国,它的阿米巴模式为业界津津乐道,但它的开店节奏依然不紧不慢。

但从2017年开始,公司突然按下了加速键。2017年开店98家,2018年计划开店220家,两年开店数(312家)就远超赶上过去22年的门店数量(175家)。

如此惊人的开店数量不免让人担心,公司赖以生存的高品质服务能跟得上吗?食品安全和供应链能跟上吗?

不过,这也是所有处于扩张期的餐饮企业都会面临的问题,麦当劳当年的创始人兄弟本也安于一隅,因为他们知道高速扩张必然会以产品和服务质量的下降为代价。但最后,公司依靠大创业家雷·克罗克的加入发展成跨国餐饮集团。

所以,海底捞此番上市,它有可能因资本的裹挟而失控,也有可能依赖资本的助力而成为更强大的企业。

上市前分掉近9成利润

按照公司预计,海底捞本次集资的金额中60%或39.91亿港元将用于2018年至2020年的部分扩张计划,涵盖了在中国开设的约390家新餐厅的开支;约20%或13.30亿港元将用于开发新技术;15%的资金将用来偿还贷款融资;剩下的5%将会作为营运资金作为企业的一般用途。

在我没有看见2018年的分红数据前,这一切看起来都是那么的美好。根据招股书显示,2018年上半年公司宣布派发股息5.84亿元,占当期净利润的近9成。

自2016年开始,海底捞一直实行着高比例的分红政策,2016年的分红率达到6成以上,在2017年更是达到了103%。在公司规模扩张的关键时期,海底捞竟然选择将9成的利润用来分红,公司的领导层是有多不看好公司未来的扩张之路,这一点真的是让我很难想象,一级市场的投资者就这么好赚钱么,此时的二级狗会不会成为接盘侠?

估值多少才合理?

如果按照呷哺呷哺没跌之前150亿市值,30倍市盈率,海底捞市值350亿左右,但是按照他现在的招股价格14.8-17.80来算的话,总股本53亿股,市值区间784-943亿之间,市盈率按照2017年净利润算的话65-79倍,看起来也是够夸张的。就算龙头享受估值溢价,这个估值也真的是定的不低。

印象当中,在香港上市的餐饮股,基本都是上市表现非常不理想的,大多数是上市阶段就是最高价附近,然后一路下跌,很少有表示出色的。我认为,这个其实一方面是和中餐本身难以标准化和大幅快速扩张有关;另外一方面,也是客户的口味会经常变换,很难一种菜系包打天下长期扩张的,这里,是会有很大瓶颈的。

不过火锅行业,口味的问题会轻一些。近两年港股市场诞生过两个餐饮牛股,都跟火锅有关,一是海底捞的竞争对手呷哺呷哺,股价从2块涨到18块,接近10倍股。第二个就是海底捞的供应商颐海国际,从2.7涨至20.9,走势也非常牛。

图:颐海国际股价走势图

所以,我们并不怀疑海底捞的扩张战略,海底捞的主要问题,就是IPO发行价太高,估值太贵,透支了未来几年的业绩。