自8月中旬股指创新低回升以来,我们看到多只科技股出现大涨,如新晨科技三连板、卫宁健康两连板,而市值最大的科技股三六零,则在7个交易日内出现三个涨停,市值重返2000亿以上,不过距离顶峰时,股价跌幅还超过50%。那么什么原因使三六零大涨,现在值得不值得参与呢?

通过对公司基本面分析,令狐少侠认为,目前三六零是在政策利好作用下,展开的超跌反弹行情。

基本面分析

三六零作为中国领先的互联网络安全企业,开发出拥有数亿用户的360安全卫士、360手机卫士等安全产品,同时为机关和企事业单位提供包括安全咨询、培训等服务。

从主营业务构成来看,主要分为三大块:互联网广告服务、互联网增值业务(游戏)、智能硬件。根据发布2018年半年报显示,公司实现营业收入60.25亿元,同比增长13.95%,归母净利润15.37亿元,同比增长8.95%,扣非归母净利润13.90亿元,同比增长39.70%。

(三六零三大业务构成比例)

具体细分来看,互联网广告及服务收入同比增长24.16%,占总收入比例为74.48%。智能硬件业务收入同比增长8.65%,占总收入比例为8.98%。但互联网增值服务受到手游和页游行业下行影响,收入同比下滑27.35%,占比18.22%。公司业务总体毛利率为70.88%,相比去年同期72.01%有所下滑。

从上面分析看出,公司亮点是扣非后净利润增长39.7%。不足点是业绩增长主要靠广告服务收入增长所致,同时智能硬件增长为个位数、增值服务业务下滑、毛利率下滑。如果跟电梯广告龙头分众传媒相比,那么三六零价值又怎样呢?

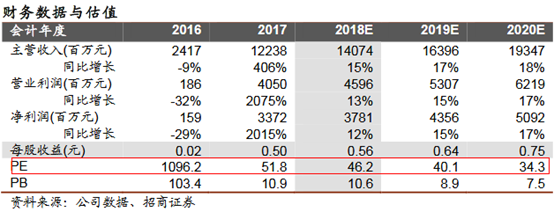

分众传媒上半年净利润超33亿元,同比增32%,PE(动)为17.45倍,而三六零PE(动)为66.63倍,可见在净利润增速相当的情况下,三六零的PE(动态)是分众传媒的4倍,估值明显偏高。根据招商证券对三六零估值看出,2018年PE为46.2倍,2019年为40.1倍,均高于分众传媒。从这里说明,市场对三六零的炒作并非价值低估。

(招商证券估值分析)

自8月中旬22.25元低点以来,截止到9月6日,股价区间涨幅达30.37%,同期上证指数跌幅为1.16%。那么是什么原因导致股价近期以来大涨的呢?分析认为,主要存在两方面原因:其一是股价超跌后,受科技股集体上涨带动。其二是为公司的百亿定增做铺垫。

超跌+科技板块带动

三六零在今年2月28日创下65.67元新高之后,股价震荡向下,在8月16日创下22.25元新低,区间跌幅63.74%,而同期上证指数跌幅为17.83%,可以说严重超跌。

政策上,在8月8日国务院成立国家科技领导小组,李博士担任组长,刘H担任副组长,受此消息影响,8月9日科技股展开大涨,至此科技结束下跌,展开上涨行情。而文章开头提及的部分强势科技股,更是涨幅巨大。

而三六零作为网络安全龙头,但是业务占比低,股价到8月16日才见底回升,这跟定增项目有关系。

百亿定增做铺垫

在5月中旬三六零拟以8元多价格发行13亿股,募资107亿元,引起市场一片哗然,随后公司进行澄清发行价格。6月初,发行方案获得证监H受理,7月中旬证监H给出反馈意见,要求解释提出的问题,8月初公司对反馈问题进行回复。

如今9月份,虽然证监H尚未公布,但市场基本有预期答案,那就是减少发行股票数量,提高发行价格,如募资100亿,以30元价格,发行3亿股基本可以实现。要想以30元价格让机构参与增发,当现价高于增发价情况下可以顺利发行,所以把股价拉上去才有出路。

那么三六零能否乘胜追击呢?在5月中旬文章【三六零108亿定增暗藏玄机,股价再跌40%?】结合行业估值,给出三六零还有40%的下跌空间的观点,对应目标价为25元,由于市场6、7月份下跌,行业估值下移,所以三六零最低跌到22.25元,较25元多跌10%,已经完全验证。

从三大业务来看,广告业务保持较高增速速度,但是游戏板块因为监管政策收紧,存在进一步下滑预期。而公司通过定增资金缓解私有化时留下的债务压力,以及开展新的赚钱项目,所以认为在目前这个位置,如果股价回调就是建仓良机,同时关注定增价格。