继昨日市场大幅上涨后,今日市场情绪归于平静,但成交额较上周有所放大。成交额的放大对目前的市场来说是个好事情,经历了半个月的缩量下跌后,市场人气涣散,随着9月1日纳入MSCI的比例的扩大,市场情绪有望进一步修复。

本周五收盘后,MSCI将实施A股纳入MSCI指数的第二步,把现有的纳入因子从2.5%提高至5%。本次纳入因子的提高有望为A股带来500-600亿元的增量资金。由于被动指数基金一般在生效日前后一两个交易日内完成配置,相对于A股近期日均3000亿元以下的成交额,有可能会出现脉冲式的行情。不过根据6月1日纳入前后两日,即5月31日和6月1日的市场情况,也存在着买预期卖事实的现象,相关股票会在纳入生效前上涨,生效后下跌。

昨晚美国总统特朗普宣布美国与墨西哥达成了贸易协议。过去数日,美国和墨西哥在汽车和能源方面的谈判取得了重大突破,并最终达成了协议,该协议将递交美国国会批准,并有可能在11月份被特朗普签署为法律。

此前美国、加拿大和墨西哥的贸易大部分在北美自由贸易协定(NAFTA)的框架下执行。特朗普自竞选以来,就对NAFTA表示了诸多不满,特朗普曾在总统竞选中称NAFTA 是“美国有史以来最糟糕的协定”,并承诺当选后重新谈判或废除协定。2017年8月,特朗普拒绝续签NAFTA协议,并启动了首轮重新谈判,他称美国希望在知识产权、规制措施、国有企业、服务、海关程序、中小企业等领域升级NAFTA。但此后三方的谈判并不顺利,尤其是美国与加拿大的分歧较大,一直未能达成一致。

美国今年以来在全球范围内掀起贸易战,怼遍全世界,同时也遭受了中国、欧盟、加拿大为代表的诸多国家的反制措施。昨日美国与墨西哥达成贸易协议具有重大意义,首先在经历了一年多的贸易谈判后,美国与墨西哥达成的协议为三方协议带来了突破性的进展。

美国能够借此增大加拿大的谈判压力,白宫经济顾问库德洛表示如果加拿大拒绝贸易协议,美国可能将会使用汽车关税。美国正在逼迫加拿大早日加入美国主导的新一代NAFTA协议,加拿大外长将于周二参与NAFTA磋商,本周有可能达成三方一致认可的NAFTA协议。最重要的是,此举表明了美国特朗普政府对待贸易战的打法,通过逐一的单边谈判先逼迫最弱的谈判对手妥协,签订协议,而后逼迫其他对手就范。

昨日是美国针对中国价值2000亿美元商品加征关税举办的听证会的最后一天,从企业反馈的结果来看,美国企业普遍提出了强烈反对意见,赞同加征关税的企业占比很低。但特朗普指出美国与中国进行贸易谈判的时机未到。上周中美副部长级别谈判虽然暂时没有取得任何进展,不过对A股来说,有时候没有消息可能就是好消息。当然,我们也要对2000亿美元商品关税可能会对市场造成冲击这件事情保持警惕。

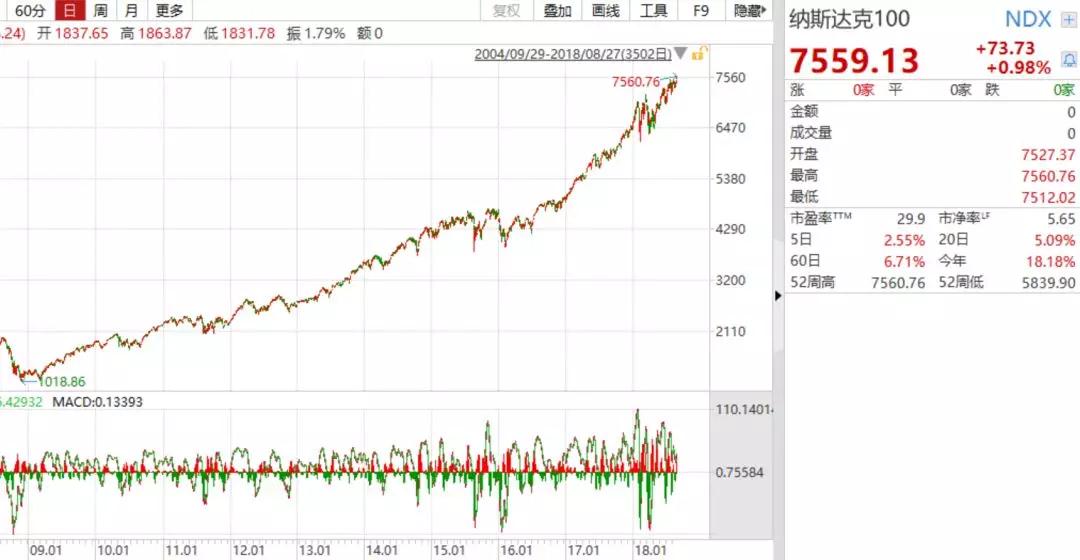

在昨晚受美国与墨西哥达成贸易协议提振,美股再创新高,实际上从2008年金融危机以后,纳指一直处于不断上升的趋势中,今年虽然部分公司的中报不及预期,但是也没有改变其上升轨迹,实在让A股的投资者羡慕嫉妒恨。

而实际上在A股我们也可以直接通过跨境ETF配置海外资产,例如纳指ETF(513100)就是跟踪纳斯达克100指数的被动基金,纳指100指数以信息科技行业为主,汇聚了苹果、谷歌、百度、英特尔、微软、Facebook、亚马逊、京东等行业龙头公司。虽然美股经历了多年的上涨,估值上已经很不便宜,但是目前美国良好的基本面仍然没有出现减速迹象,投资海外ETF还可以有效对冲人民币贬值的风险。看好美股资产的小伙伴可以通过纳指ETF(513100)进行配置。

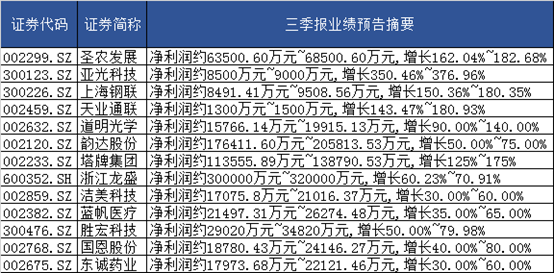

根据万得报道,截至8月28日,有893家上市公司披露了三季度的业绩情况,其中200家公司业绩预增,略增267家,扭亏35家,续赢119家,占披露业绩预告公司总数的69.5%。在预增的公司中,有103家公司业绩增长幅度在50-100%以内,占所有预增公司中的一半,行业主要分布于机械、化工、电子、医药等行业。

近几日军工板块大幅反弹,关注军工的小伙伴多了起来。实际上我们前一段时间也反复提示过军工板块的相关机会。主要逻辑在于业绩的边际改善。而随着中报业绩密集发布,部分公司业绩得到了验证,上周华力创通中报显示2Q18出现明显拐点、3Q18净利润预增421%-527%,海格通信1Q-3Q18业绩预增20%-50%,卫星导航与卫星通信军品市场回暖信号渐强。随着军改影响消除,装备更新换代加速,中报业绩向好,行业业绩拐点或将得到验证。

从估值水平来看,军工行业估值和基金持仓均创5年新低,近两年以来,军工行业是市场调整最充分的行业之一,军工指数估值已经接近2013四季度的水平,核心配套企业PE回归至25-35倍,处于历史底部区间,基金持仓比也创下了5年新低。在企业业绩改善的前提下,估值具备较大向上弹性。后续院所改制、军品定价改革、混改稳步推进都有可能成为军工行业的催化剂。对军工板块感兴趣的小伙伴可以选择军工ETF (512660)进行配置。