对于现在大部分的年轻人来说,奶茶已经堪比“精神鸦片”。

而在这些成瘾的嗑奶茶教教徒的努力下,奶茶俨然成为这几年饮料界的“流量担当”

而说到奶茶,就不得不提中国的杯装奶茶鼻祖——香飘飘。

近日,香飘飘发布了上市以来的首份半年报:虽然营业收入实现了55.38%的大幅增长,但是净利润却同比下滑了78.92%,亏损5459万元。

看得出来,虽然奶茶很火,但香飘飘想要继续“包围地球”的野心,恐怕要大打折扣了。

新赛道上的新竞争者

奶茶分流派的话,大致可分为港式和台式。港式奶茶主要强调制作过程的讲究和口味的正宗。茶为红茶,奶为纯牛奶或者经过水分蒸发而成的淡奶。

但台式奶茶则更加“街头”,制作过程也因此更粗糙简便,有些奶茶铺卖的奶茶既没有茶,也没有奶,就能获得高于瓶装饮料好几倍的收入。

在中国,奶茶究竟有多流行?

根据口碑网公布的消费数据,2017年在中国消费者餐饮类消费清单中最火的产品,不是咖啡,也不是面包,而是奶茶。据《21世界商业评论》报道,中国的奶茶市场有将近5亿人,女性占71%。而每个人在奶茶上的平均年消费额达到了80元,其中又以上海人为最高,达到了134元。

这个市场越做越大,份额争夺战必不可少。

2006年,香飘飘的奶茶生意获得了巨大的成功,却也很快被同行盯上。2006年下半年,喜之郎旗下的优乐美、立顿旗下的立顿奶茶、大好大旗下的香约奶茶等50余种奶茶品牌,大举杀入杯装奶茶市场。

在众多分食者相继涌入杯装奶茶市场的那几年,可以说是杯装奶茶的黄金时代。直到现在,香飘飘仍然保持行业领先地位,市场份额占有率也保持在50%以上,2016年时,香飘飘杯装奶茶市场份额占有率曾达到59.5%。

只是蛋糕越做越大的同时,战火四起,近年来奶茶连锁实体店和街边无名小店也已经在中国到处开花。

近期最受追捧的就要属喜茶、一点点这种网红奶茶店了,排队去这些店里买奶茶喝,已经成为很多年轻人的习惯(当然也不排除奶茶店雇人排队的情况)。

市场对这些网红奶茶有多狂热?

2017年2月,喜茶在上海开业,开业后的1个月里,创造了“买奶茶排几小时队”的记录,并有职业黄牛兜售排号或现货。

如今喜茶已经开了50多家门店,平均每天卖出2000多杯。其中广深两地的门面店,平均单店单月的营业额超过了100万元。

市场的火爆也吸引了资本的眼球。

今年3月,“奈雪的茶”宣布获得由天图资本领投的数亿元A+轮融资,估值达到60亿元,未来将加速开店与落实整体品牌体验。

同期,喜茶也在今年五月宣布获得美团旗下产业基金龙珠资本的4亿元B轮融资,将重点增加产能、提升供应链管理以及实现后台信息化。

融资额过亿的新茶饮品牌一览

在这个如火如荼的赛道上,资本的加持为品牌带来了空间升级、产品升级、把控供应链以及人才引进。竞争对手有了资本的加持,必然会加快跑马圈地的速度,挤压香飘飘的生存空间。

“广告狂魔”香飘飘

虽然,香飘飘“包围地球”的广告台词让人印象深刻,但背后却是巨额广告费用的投入。由此也就带来了营销成本的飙升,而过度打广告成为了香飘飘如今亏损的重要原因。

营销成本问题也已经清清楚楚地反映在了财报中。

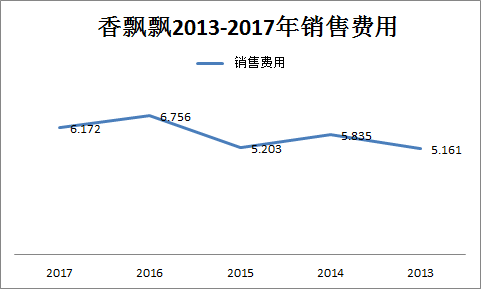

15年至18年上半年,公司销售费用为别为5.2亿、6.76亿、6.17亿、3.17亿(半年度)。

仅就今年上半年来说,香飘飘销售费用增长接近55%,从去年同期的2.05亿增加到今年上半年的3.17亿,绝对金额增加了1.12亿元。销售费用中,广告费增长了77%。

据香飘飘当初的招股书及最新的中报显示,15年至18年上半年,香飘飘的年度营业收入分别为19.52亿、23.90亿、26.40亿、8.70亿(半年度),同比增长率为22.44%、10.49%、55.38%。其中,2015年,在广告费翻了近三倍的情况下,营收还出现了负增长。

而同期净利润(15年至18年上半年)为分别为2.04亿、2.66亿、2.68亿、-0.55亿(半年度);经营现金流分别为1.12亿、3.66亿、1.06亿、-4.64亿(半年度)。

我们以2016年净利润2.66亿计算,该年卖出11亿杯,也就是说一杯也就只赚2毛钱。

如是可见,营业收入增速明显高于净利润和经营现金流增速。这说明,香飘飘的营销策略正在失控。

根据财报,香飘飘今年上半年广告费就已经高达1.1亿元,远超去年同期的0.64亿。

实际上,快消品行业的特点决定了很多公司“不做广告就会销声匿迹”。如果香飘飘把广告停下来,不仅面临市场份额将急速流失的风险,甚至品牌都消亡的风险。

再跟同行业公司对比一下,2014至2016年,香飘飘的广告费用占营业收入的比例平均值为11.48%,高于同样采用大单品战略的承德露露和养元饮品。自15年开始,香飘飘广告费用占营业收入的比例,便开始远超同行,可以看出近年来香飘飘对广告的投入越发激进。

其中,同样是大单品战略的承德露露,在广告费用增速下滑后,其营收增长如今也出现了停滞,所以在快消品的赛道上,广告投入是把双刃剑。

而对于香飘飘来说,面对分布在街角路边的“喜茶”等新兴同业竞争者,想要打赢市场攻坚战并不容易。而直至2017年4月,香飘飘才晃过神选择入局液态奶茶市场,首次推出了“MECO”牛乳茶及“兰芳园”丝袜奶茶两款液体奶茶产品,并将其定位为更高端的奶茶,主打年轻人市场。

在这样的形势下,香飘飘只能通过同样的方式——广告,去争取自己的市场份额。

只是,这些新品迄今并未形成气候,更别说利润贡献了。

根据香飘飘财报,今年上半年香飘飘新品液体奶茶营收1.27亿,同比增长209.76%,其中MECO牛乳茶营收1.05亿元,同比增长198%,兰芳园营收0.22亿元,同比增长242%。

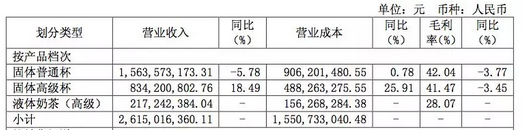

只是尽管增幅巨大,但液体奶茶的毛利率却很低。香飘飘2017年年报显示,液体奶茶的毛利率为28.07%,杯装奶茶椰果系列和美味系列的毛利率分别为42.04%、41.41%,公司整体奶茶业务的毛利率为40.70%,比2016年减少4.85个百分点。

即饮茶市场既有统一的阿萨姆、康师傅等瓶装奶茶品牌,也有实体奶茶点,香飘飘进入时市场已成红海,想要分一杯羹的愿望还不可知。

而在如今消费升级的当下,外卖都能干掉方便面,奶茶店林立的市场上,香飘飘的困局将继续演绎。