本文来源于雪球网,作者为雪球号@大道平淡平安。文中观点不代表观点。

一、净利润大幅增长23.3%

今天(注:8月21日),上市保险公司中国平安率先发布了2018年中期业绩报告,实现归属于母公司股东的营运利润为593.39亿元,同比增长23.3%。净资产收益率(非年化)为11.6%,同比提升1个百分点。

我们知道,其实平安早就和国际接轨,在国内率先实施国际会计准则IFRS9,如果按旧会计准则计算,中国平安的净利润则达到了624.05亿元,同比增长43.7%。

这样的业绩对于我来说,可谓大超预期,十分喜人。

因为我们知道在今年上半年国内的资本市场表现并不理想,沪深300指数上半年下跌了13%。在这种背景下取得了如此骄人的业绩,更加的不容易。

二、利润增长核心驱动因素

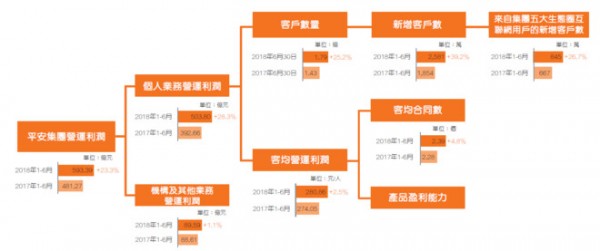

根据中报提供的数据,中国平安2018年上半年的593.39亿的营运利润中,有503.8亿元来自个人业务,占比高达84.9%。

上半年,个人业务营运利润获得了28.3%的高速增长,这也是集团利润高增长的核心驱动因素。个人客户数量达到1.79亿,保持了25.2%的强劲增长。

值得一提的是,新增的2581万客户超过3成来自于五大生态圈。

平安集团基于“国际领先的科技型个人金融生活服务集团”的战略定位,平安充分发挥自身领先的科技优势,将科技创新成果深度应用于“金融服务、医疗健康、汽车服务、房产服务、智慧城市”五大生态圈。

而客均合同数则为2.39个,同比增长4.8%。

个人客户规模的增长以及客户均合同数量的增加是平安集团今年上半年净利润保持高速增长的核心动力。

平安始终以个人客户为中心,以个人金融生活服务集团为定位,实现了个人客户价值与平安共同成长。相信平安在未来还会通过科技成果的不断赋能,为客户创造更大价值。

三、寿险业务

平安集团的寿险业务是各大业务中的重中之重。

2018年上半年,平安寿险实现营运利润356亿元,占比高达60%。

寿险业务内含价值5723亿元,较2017年年底增加了15.3%,是集团内含价值增加的重要源泉。

值得一说的是新业务价值,今年上半年在新规出台之后,全保险行业结构调整的大背景下,平安寿险上半年的新业务价值为387.57亿元,实现了0.2%的正增长,其中二季度增长9.9%。

而新业务价值率38.5%,同比提升4.1个百分点;代理人渠道新业务价值率48.1%,同比提升6.5个百分点;代理人规模达139.9万,同比增长5.5%,第二季度环比增长3.4%。实现了规模和质量的双重提升。

由于其他上市险企尚未发布上半年新业务价值数据,还不能直接进行比较,但是根据我个人对国内各大上市险企的上半年新保费的观察,平安寿险极有可能是唯一一家获得新业务价值正增长的险企。

正所谓,沧海横流,方显英雄本色。

再来看看寿险的剩余边际。剩余边际可以理解为全部保单可供释放的利润总和。

截至2018年上半年,平安寿险剩余边际为7100亿元,较2017年年底增加15.2%。

总体观察,平安寿险在上半年行业结构调整的环境下,实现了新业务平稳发展和存量业务的高质量运营。

就平安的寿险业务来说,其实可以实现时间的复利,新业务的不断拓展以及存量业务的营运回报持续增长都非常值得期待。

我也一直强调,平安的寿险业务应该适用更加高的估值水平,比如内含价值加上合理年份数的新业务价值,或者根据寿险内含价值的高速增长来确定一个远比1更高的估值水准。

四、金融科技与医疗科技

在2018年上半年,平安首次单独披露了金融科技与医疗科技的营运利润数据。

除了传统金融业务稳健增长,上半年,平安全面推动“金融+生态”战略,推进“金融服务、医疗健康、汽车服务、房产服务、智慧城市”生态圈建设,核心技术服务持续对外输出,金融科技与医疗科技业务发展迅速,实现营运利润46.07亿元,在集团营运利润中占比7.0%,同比提升6.4个百分点;截至2018年6月末,科技专利申请数累计达6121项,较年初增加3091项,涵盖智能认知、人工智能、区块链、云技术等。

平安好医生于2018年5月4日在香港联交所主板上市。平安好医生运营着全国最大规模的互联网医疗平台,累计为近2.3亿用户提供医疗健康管理服务。2018年上半年营业收入11.23亿元,同比增长150.3%。

而平安医保科技于年初完成11.5亿美元融资,投后估值达88亿美元;金融壹账通上半年完成7.5亿美元融资,投后估值达75亿美元。

截至2018年6月末,陆金所平台注册用户数3684万,同比增长18.0%,累计贷款金额7,925.02亿元,管理贷款余额3137.47亿元,较年初增长8.8%。

在金融创新领域,目前中国平安已经与香港金管局达成项目合作。2018年8月,香港金管局将上线区块链贸易融资平台,将包括汇丰和渣打在内的21家银行连接起来。该平台由平安旗下金融壹账通设计,将成为香港政府主导的首批旨在升级9万亿美元全球贸易融资行业的最重要的项目之一。

在智慧城市方面,平安的智慧城市业务已服务全国200多个城市,涵盖智慧政务、智慧财政、智慧医疗、智慧交通等城市管理及市民生活服务的方方面面。目前,平安智慧城市建立的市民线上服务平台可提供2,000余项服务,智能车流监控平台实现拥堵警情下降超过90%,智慧财政项目为南宁市累计节约融资成本1.27亿元。

凭借在科技领域的巨额投入与前瞻眼光,平安未来10年将在深化“金融+科技”的基础上,逐步探索“金融+生态”的战略。聚焦于与主业以及战略目标关联度最高,市场规模最大、成长性最好的大金融资产和大医疗健康两大产业。

五、银行与产险业务

由于平安银行早已公布了上半年经营业绩,这里简单说说平安的零售业务,银行零售战略转型深入推进,零售业务营业收入同比增长34.7%,占比51.2%,上升10.9个百分点;零售业务净利润同比增长12.1%,占比67.9%,上升3.4个百分点;管理零售客户资产(AUM)12173.8亿元,较年初增长12.0%。

产险业务方面,平安产险原保费收入增速为14.9%,优于市场0.7个百分点,这主要得益于保证保险、责任保险业务的大幅增长。平安产险的综合成本率95.8%,同比下降0.3个百分点,持续优于行业;净资产收益率(非年化)为8.3%,业务质量保持优良。

六、聊聊平安集团的估值逻辑

我一直主张,就平安集团而言,由于其业务囊括了寿险与健康险,产险、银行、包含证券信托等在内的资产管理业务,同时还有金融科技与医疗科技业务,所以应该适当的进行分开估值并加总。

比如寿险业务的内含价值+N倍新业务价值才能合理的评估寿险业务的加总,N不应该低于10;而财险、银行、资产管理业务的相对估值,主要可以采取净资产的市净率法或净利润的市盈率法;而在金融科技与医疗科技的价值方面,应该予以价值重估,以平安好医生为例,虽然好医生在2018年上半年录得业绩亏损,但是在港股的总市值达到了423亿港币(截至2018年8月21日)。

考虑到平安集团各业务条线的多年以来的持续出色运营,平安集团的价值应该获得市场的重新评估。

免责声明:网转发此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。[编辑:文文]