今日港股市场,有一个板块爆雷了,先来看一下几家的跌幅:

图:教育板块今日大跌

对,就是教育板块,但是前期诞生过10倍牛股的教育板块,为什么会突然出现暴跌呢?

直接原因很简单,就是一纸政策,上周五晚间,司法部发布《民办教育促进法修订案》(送审稿),并向社会公开征求意见。

通过对新规解读,我们认为影响最大的有两点:

第一,教育集团不能并购非营利性民办学校。港股上市教育企业多以外延扩张为增长动能,不能并购,或者说并购的成本增大,对相关公司来说影响负面。

第二,外资企业不能搞义务教育民办学校。由于现在港股教育企业普遍采用VIE结构,大股东都是“外企”,如果新政完全实施,那所有业务教育资产都得剥离。不过这一点存争议,各方的解读都不同。

撇开新策不谈,今年成批的高估值教育股上市,已经给市场带来了极大的审美疲劳,原先教育股上涨因为其稀缺性和成长性,现在大批个股带着高估值上市,稀缺性没了,反而多了许多泡沫。

而成长性,也可能因为新政而放缓。所以,教育板块很可能会迎来戴维斯双杀,政策利空杀业绩,二级市场杀估值。

所以,短期虽可能有超跌反弹的机会,我们也不建议投资者此时去抄底,整个板块的系统性风险摆在这,即便有被错杀的遗珠,还是建议投资者等等再入场。

如何解读新《民促法》

分析此次文件,我们认为对民办教育行业的影响,最主要的逻辑就是明确区分民办教育机构的“营利性”和“非营利性”。

新规中第十二条明确指出:新增“实施集团化办学的,不得通过兼并收购、加盟连锁、协议控制等方式控制非营利性民办学校”条例。

在香港上市的教育公司,主要以两类公司为主,一种是高等教育,一种是基础教育,也是近几年非常火的K-12教育,包括了学前教育、小学教育、初中教育和高中教育四个阶段。

教育机构由于学费存在天花板,主要便是靠外延并购来提升盈利能力,可以说,这是整个行业发展的逻辑,也是支撑着港股教育股一路长牛的最主要原因。

但是,从今天的股价下跌程度我们可以看出,新规对于行业内细分的各个领域影响还是各有不同。对于高等教育领域来说,我们认为影响主要在两个方面。

其一,目前,由于之前规则的相对模糊,民办高校普遍自主选择营利性和非营利性,甚至由于政策的补贴力度大,在港上市的教育公司纷纷将自己归类于非营利性公司。

但在本次草案中要求将非营利性学校转为营利性学校,一旦转为营利性后,增值税率在3%-6%,所得税三档分别为25%,20%,15%。尽管政策提出将对经营性民办教育实行按区域的优惠政策,那就按照所得税15%来算,相较之前实实在在的营业成本增加是怎么避也避不了的,盈利能力实打实将会出现下降。

其二,如果高等教育机构被收购对象是非营利性学校,则需要先转变为营利性再进行收购,一会拉长收购战线,二是对于很多非营利性的义务教育学校是没有办法转变为营利性学校,这一新规可谓是堵住了高等教育学校想要多元化发展的道路。

对于K-12教育机构来说,在此前的修订案中就已明确规定义务教育阶段不能有营利性学校,这一规定将直接影响K12集团内部利润转出以及资本化上市。由于K-12所有学校已明确为非营利性,那就说明K-12上市集团未来不可以有任何的并购行为,这对于K-12教育股来说是毁灭性的打击,这一点我们从今天K-12教育个股的跌幅就可以看出来,明显要高于高等教育的相关个股。

另外在港上市教育公司纷纷采取的都是VIE架构模式,VIE架构在国内被称为“协议控制”,即通过服务公司收取服务费获利。新规中的第五条指出:“在中国境内设立的外商投资企业以及外方为实际控制人的社会组织不得举办、参与举办或者实际控制实施义务教育的民办学校”。

这一条直指目前港股教育上市所有公司,更是海外上市公司都会遇到的问题,那就是VIE架构的合法合规性。因为新规目前仍是在公示阶段,我们不知道政策导向究竟是驱严、一刀切还是会有缓和过渡。

但就目前来看,如果新规一刀切,那现有公司的VIE合同都存在法律瑕疵,上市公司的结构都面临着重新更改,更改后所控制的主体将不得涉及非营利性学校,那对于现有的K-12赛道的上市公司来说真的是毁灭性的打击,上市公司未来怎么样剥离旗下的非营利性学校也成为难题。

但如果新规给与一定的过渡,对于上市公司来说,打击就会小很多,在未来的收购兼并过程中不再采取VIE架构就可以顺利避免新规的监管。

由于港股上市公司中多以高等教育及K-12为主,市场针对培训及在线教育机构的影响解读较少。我们认为培训机构虽可能会受到整体情绪波及,但解读政策来看对于相关公司整体政策还是偏向利好。

大跌的香港教育股能否抄底?

2014年至2017年,枫叶教育、成实外教育、睿见教育、宇华教育、民生教育、中国新华教育、中教控股相继在香港交易所上市,股价表现非常喜人,除了民生教育之外,其它6个公司股价从上市至今涨幅基本都超过100%。

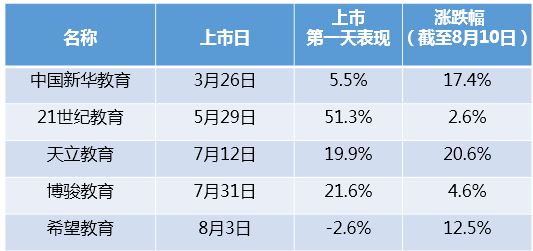

但是,2018年上市的教育公司上市至今的表现就相对比较“清淡”了。

从上图可以看出,今年新上市的5家教育企业(剔除海外的澳洲成峰高教和规模较小的皇岦),累计涨幅(截止8月10日收盘)都有限,天立教育涨幅最大,也只上涨20.6%,希望教育甚至在8月3日上市首日即破发。

经过今日的下跌,所有2018年上市的教育股都已实现破发。

为什么新上市的教育股渐渐不行了呢?除了新上市的教育股质地上较前期教育股稍有欠缺外,最主要的原因还是估值。2016~2017年,香港市场教育类上市公司经过大幅上涨之后,带动行业估值大幅提升。因此,2018年以行业平均市盈率上市的新教育公司本身估值就较高,导致后市股价上涨空间有限。

简单说来,枫叶教育三年十倍的涨幅,收益属于投资者。2018年的新上市的教育股,收益只属于上市公司和大股东,二级市场的投资者反而成了买单者。

成批的高估值教育股上市,给市场带来了极大的审美疲劳,原先教育股上涨因为其稀缺性和成长性,现在大批个股带着高估值上市,稀缺性没了,反而多了许多泡沫。

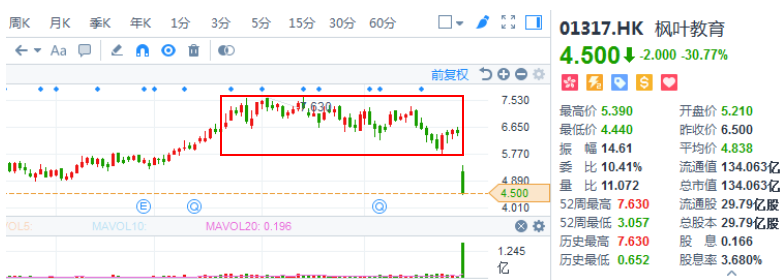

市场的预期开始慢慢在反转。进入6月中旬以来,像枫叶教育、睿见教育、新高教集团等老牌教育股都在在高位徘徊2月有余,上涨乏力。

图:枫叶教育已经在高位调整两月有余

经过今日的下跌,港股教育板块的估值仍然不便宜,12家教育股,中位数估值仍然有24倍,在港股市场,这个估值依然偏高。

图:港股教育公司估值一览

未来的教育板块,最坏的结果是戴维斯双杀,政策利空杀业绩,二级市场杀估值。

次坏的结果是单杀估值,就是即便政策对行业的影响有限,它当下高高在上的估值也会引发投资者进一步的抛售。

所以,短期虽可能有超跌反弹的机会,我们也不建议投资者此时去抄底,整个板块的系统性风险摆在这,即便有被错杀的遗珠,还是建议投资者等等再入场。