熊市是证券价格走低的长期区间。关于正式宣布熊市需要满足的确切条件存在很多争论,但最被接受的定义是持续时间通常为两个月或更长时间,证券价格从近期高点下跌 20% 或更多。1熊市通常伴随着负面的投资者情绪或经济增长疲软或下滑的时期,例如衰退。

自 1947 年 4 月以来,共有 14 次熊市,时间从一个月到 1.7 年不等。平均而言,熊市持续了 11.3 个月,平均累计损失为 -32.1%。2市场抛售的另一种形式称为修正。修正最常见的定义是证券价格从近期高点下跌 10%。3就像在熊市中一样,修正通常伴随着投资者的悲观或消极情绪。

就本文而言,修正和熊市之间的确切界限并不重要。对大多数投资者而言,关键是某些公司——那些位于商业曲线中间的公司,被称为中型股——在疲软时期的表现如何。在本文中,我们将研究相对于更受欢迎的大盘股公司,中型股公司在市场疲软期间的表现如何。

关键要点

- 在牛市期间,中型公司的表现往往优于大型股。在价格下跌期间,中盘股要么步调一致,要么跑输大盘股。

- 该细分市场是否适合投资者的选择将取决于风险承受能力和投资期限等因素。

- 当市场担心经济增长时,与中型股相关的额外波动和风险可能会损害投资者的最佳利益。

如前所述,中型公司占据了业务生命周期的中间。通常,中型公司的市值在 20 亿至 200 亿美元之间。4这个群体通常会引起投资者的兴趣,因为中型公司已经超越了与早期业务相关的风险,并且拥有巨大的增长和扩张空间。

从历史上看,当价格上涨时,中盘股相对于大盘股表现良好。根据标准普尔道琼斯指数进行的研究,以标准普尔 400 中型股指数衡量的中型股公司在 1994 年 12 月 30 日至 2019 年 5 月 31 日期间的年化增长率超过标准普尔 500 指数和标准普尔 600 指数分别为 2.03% 和 0.92%。5过去的表现,尤其是在比较时,绝不是未来表现的保证。预期价格行为的论据仅基于意见,仅用于信息和规划目的。

许多人会建议,由于与相对较小的规模相关的风险水平较高,因此可以预期更高的回报。然而,有趣的是,在市场下跌期间并不存在相同的业绩概况。更具体地说,在查看月度回报时,中型股的平均超额回报为-0.08%。6

换句话说,以历史为指导,中型股投资者会寻找价格在上涨月份显着优于大盘股,而在市场下跌时仅略逊于大盘股。由于中型股平均波动性高出约 15%,因此上述风险/回报概况可能对许多类型的投资者来说是可以接受的。7

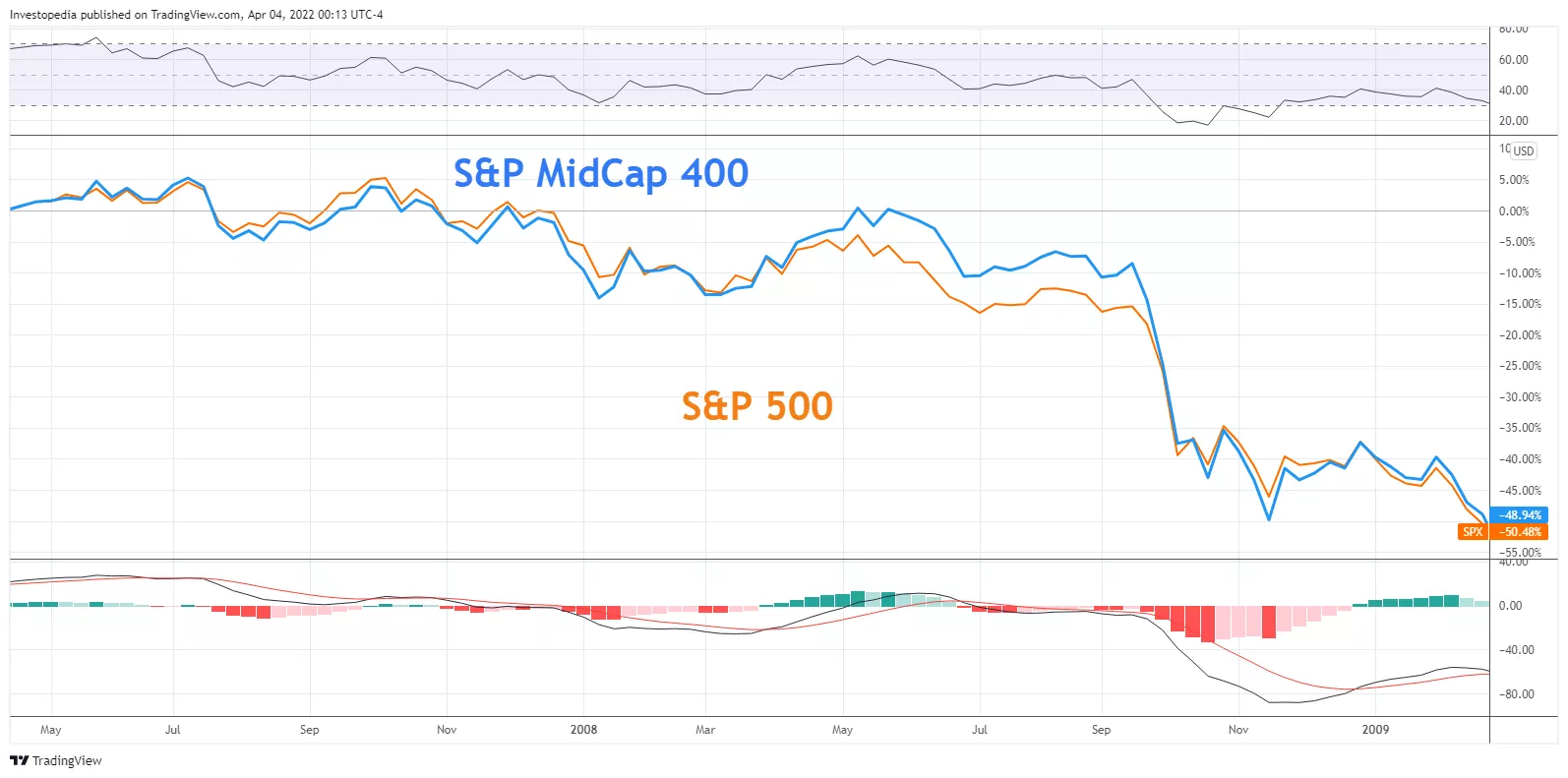

2007–2009

历史上最重要的熊市之一发生在 2007 年至 2009 年之间。在这 1.1 年的时间里,市场的总回报率为 -51.9%。2查看图表,您可以看到标准普尔中型股指数和标准普尔 500 指数在这段时间的大部分时间里几乎步调一致。相对于大盘股指数,中盘股指数向工业、材料和公用事业等板块倾斜。另一方面,大盘股指数提供了更多的技术敞口。

中型股和大型股基金的基本行业构成以及市场疲软期间投资者情绪的性质最终在价格相关性方面发挥着重要作用。通常,在熊市期间,所有细分市场都高度相关,因为投资者都在争先恐后地寻找退出和抛售头寸,而不管其基本面如何。

2011

2011 年的市场下跌虽然在技术上并不被认为是熊市,但由于投资者的负面情绪很高,因此跌幅很大。从 2009 年底到 2012 年,欧洲主权债务危机对全球经济增长构成重大威胁。您可能还记得,当时,希腊、葡萄牙、西班牙和爱尔兰等几个欧元区成员国在偿还政府债务方面遇到困难,需要第三方援助来救助一些主要金融机构。8与此同时,回到美国,2011 年是历史上标普将美国联邦政府信用评级下调至 AAA 以下的第一年。9

随着对全球经济增长放缓的担忧占据主导地位,投资者开始担心经济衰退,股票价格开始下跌。查看下图,您可以看到市场中的中型股与大型股密切相关,并且随着今年下半年国内经济增长担忧加剧,它们开始表现不佳。

2015–16

2015–16

在 2015-16 年期间,对经济增长前景转弱的担忧再次开始升温。这一次,中国低于预期的 GDP 增长引发了人民币对美元贬值 3% 的突然决定。10 8 月 24 日,投资者恐慌并寻找出口。大量抛售压力使中国上证综合指数下跌 8.5%。11

从下图可以看出,中型股在年初表现强劲,主要股指之间出现典型的背离,正如市场上涨时所见。随着价格开始下跌,中型股开始表现不佳。这张图表清楚地说明了当市场价格上涨时,中型股如何引领潮流,以及当价格下跌时,板块之间的价格如何趋于同步波动。

2018–19

2018–19

2018 年对北美投资者来说是艰难的一年。对与中国的贸易战的担忧、更高利率的威胁以及对经济放缓的挥之不去的担忧导致投资者将价格推低。12以 2018 年为例,有趣的是,今年上半年价格如何同步波动,但随着经济担忧开始加深,中型股开始表现不佳。

该图表突出了中型股的双刃特性,以及当市场担心未来增长时,与较小的中型股相关的额外波动性和风险如何损害投资者的最佳利益。

2020

2020 年初 COVID-19 大流行的爆发充满了恐惧和不确定性。封锁令和日常业务的突然变化凸显了技术在当今世界中的关键作用。13 14增加对大盘科技公司的敞口有助于缓冲标准普尔 500 指数相对于中小盘股的回报。

这张图表突出了中型股如何并不总是与其他细分市场同步,以及它们如何在恐慌性抛售和不确定时期表现不佳。这是一个很好的提醒,细分市场之间的价格并不总是像某些人希望或期望的那样接近。

美国有多少熊市?

美国有多少熊市?

截至 2022 年 3 月 31 日,美国自 1947 年以来已经出现了 14 次熊市。熊市从一个月到 1.7 年不等。平均而言,熊市持续了 11.3 个月,平均累计损失为 -32.1%。2

与大盘股相比,中盘股的波动性要高多少?

在 1994 年至 2019 年期间,中型股的波动性比大型股高出约 15%。同期,标准普尔 400 指数的年化率分别超过标准普尔 500 指数和标准普尔 600 指数 2.03% 和 0.92%。15以历史为指导,中型股投资者希望价格在上涨月份显着优于大盘股,而在市场下跌时仅略逊于大盘股。这种类型的风险/回报状况是许多投资者寻求投资中型公司的原因之一。

修正和熊市有什么区别?

修正和熊市都是股市经历一段时期价格下跌的情景。修正和熊市通常都伴随着负面的投资者情绪。在回调的情况下,价格通常会从最近的峰值下跌 10% 或更多,而熊市更为重要,价格会从最近的峰值下跌 20% 或更多。1 3

总结

从历史上看,在市场上涨期间,中型股公司相对于大型股股表现出强劲的回报。相反,在市场价格下跌期间,与较小规模相关的较高风险往往会导致中型股表现略逊一筹。

投资者的风险承受能力和投资期限是该细分市场在多元化投资组合中应得的配置类型的组成部分。简而言之,对于那些寻求相对于大盘股指数更高的超额回报同时也承担合理风险的投资者来说,中盘股是一个值得的候选者。