人们想要相信一些不真实的东西,所以记者和企业会给他们想要的东西。他们生活在幻想中,直到企业倒闭,或者更多的傻瓜停止为这些企业支付更多费用。为什么区块链对于停车非常重要的解释忽略了这样一个事实,即在没有区块链的情况下使用收费标签使得在这种情况下不需要该技术。许多加密货币初创公司正在重塑已经存在的业务, 在营销材料中抨击诸如“区块链”和“分散”等流行语,并期望投机公司将其公司提高到高估估值过高的价格

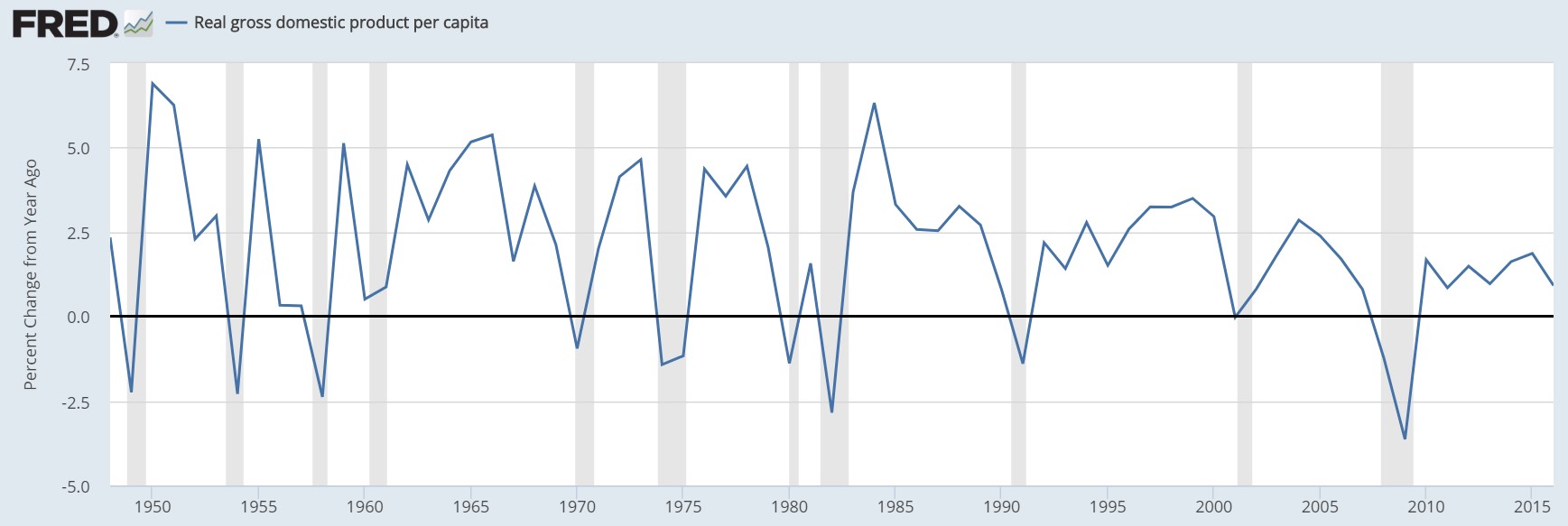

加密货币的猜测类似于20世纪90年代后期的技术部门。什么阻止投机热潮不是基本面,除非出现失败。相反,什么阻止了狂热是在猜测结束时。这与股票通常的行为方式不同,因为它们应该是基于经济和企业实力的投资。这种环境的不同之处在于明确要求中央银行股票走高。不是改善经济增长,而是建立烟雾和镜子,使股市让经济看起来比现在好。正如你可以看到下面的图表,自20世纪50年代以来,人均实际GDP增长率是任何商业周期中最低的。经济增长奄奄一息,但股市投机使经济看起来更健康。这是中央银行的力量。

人均实际GDP增长缓慢这个周期

问题在于,由于中央银行的行动(如量化宽松政策)推动股市大幅上涨,推动投资者提升风险曲线并创造积极的反馈循环以及繁荣的幻觉,这迫使人们对经济更有信心。随后,如果出现相反的情况,即减少来自中央银行的股市刺激措施,这可能会导致投机性购买狂潮的消退,破坏信心并导致经济下滑。这是反身性理论。乔治索罗斯推动的这一理论展示了股票如何促使经济以某种方式行事,而不是描述经济的运作方式。金融市场的积极性可以促使经济改善,随着股市成为最终领先指标,下跌股票可能导致经济衰退。这个理论证明是真实的最佳方法是在今天的市场中,股票比以往任何时候都更加重要。

为了使对话完整,这个概念适用于加密货币,因为当数字货币的价格上涨而不是下跌时,更多投资者将投资于该行业的创业公司。大多数这些公司的业务并未受到价格变化的直接影响,但这并不能阻止价格投机推动对该行业的乐观情绪。这种反思性理论是为什么初创公司进行初始硬币产品深入关注比特币和以太坊等加密货币的价格。如果价格上涨,则表明该方仍在继续。如果该理论与股票保持一致,估值的显着下降可能会导致经济衰退。

因此,我们关注资产价格。我们试图找出关于党何时结束的线索。从下图中可以看出,资产波动率指数(包括11个资产类别)显示在过去22年中接近最低波动水平。它显示了所有资产如何变得高度相关,因为股票市场的投机已导致波动性崩溃。由于积极环境影响了固定收益和房地产等所有资产,因此该图表支持反身性理论。