本文的内容可能引起比较大的争议,我已做好充足的挨喷准备。因为说起杠杆,很多人是深恶痛绝的。我们当前的文化,很容易把杠杆这个词,和投机、违规、爆仓、破产、跳楼等负面的词联系起来。

这个没有办法:用杠杆的人,确实更喜欢追求风险,操作起来更加激进,承担的风险自然比一般人要大的多。一旦他的负债端续不上,或者投资的资产价格暴跌,就有可能爆仓出局。

这篇文章分析的是加杠杆的问题,杠杆能不能加,怎么加,加多少,加的时机等,所以似乎有把人往火坑里推的嫌疑。当然这里讨论的主要是在股票上加杠杆,对楼市、债市、外汇、期货、BTC等没有兴趣。

先抛出本文观点:我认为杠杆,是能让资产快速增值的利器,要敢用、会用、擅用。如果您是一位义愤填膺的保守型投资者,觉得鼓吹杠杆就是害人的,现在就没有继续阅读本文的必要了。

还在往下读的,默认您多少都是认可一点儿杠杆的价值的。

本文算是我个人的一些思考,以及自己在加杠杆过程中的一点实践经验,分享出来,算是抛砖引玉吧。

![]()

我们先来看一个最基础的问题,加杠杆买股票靠谱吗?

1

炒股能不能加杠杆?

如果观察身边的人,观察整个社会,会发现加杠杆的现象比比皆是。

一套房子几百上千万,掏空6个钱包,刷信用卡借消费贷,向亲戚朋友借钱,不惜一切代价也要把首付凑够的人,不在少数,没见大家对其口诛笔伐的。贷款买个车,用消费贷买个包买个表,最多说一句超前消费。老板们向银行贷款做生意,如果生意失败了,群众一般对其报以同情,很少有贬低的意思,还夸他敢想敢干,只是运气不太好。

怎么偏偏到了买股票这儿,融资多买一点儿,就成了罪大恶极呢?

后来我算是看明白了,“股票”本身就是原罪啊。买股之前,我们已经假定它是个赔钱买卖了。用自己的钱,赔了就赔了,自生自灭即可,如果借钱去炒,那不是害人害己吗?呵呵,归根到底,还是对“股票”这个概念的陌生和恐惧,导致舆论对其形成了一种集体性排斥和厌恶。

我看过太多的人,有的还是资深老股民,信誓旦旦的称自己买股绝不用杠杆,而且遇到用杠杆的就一定要上去说两句,循循善诱,大有劝人向善的意味。对于此类人,我想说的是,我杠杆买股,合法合规,关你鸟事儿?是否买某种资产,我会看它的预期收益率,会衡量它的风险,只要风报比合适,加一点儿低息杠杆,博取更多收益的可能性,有啥问题吗?吃你家大米了?

纵观人类近代几百年历史,无论在哪个国家,股票都是表现最好的资产,没有之一。社会平均的股权资本回报率是多少,8-10%,这个是有数据可考的,古今中外,无论发展中国家还是发达国家,概莫能外。债券的风险要小的多,收益也要低很多,一般就在4-6%之间。商品、黄金、银行存款,都不太行,少有跑赢通胀的。

最被大家诟病的大A股,我们看看它的历史收益率数据:

抹平经济周期的影响,近20年平均的净资产收益率是多少呢?老夏帮大家算出来了,有11.01%之多。也就是说,随便买个指数,在估值不变的情况下,每年的内涵价值增长基本都在10%以上。有的人说了,那我买股票怎么还老是亏钱呢?这得在自己身上找找问题,你去炒新炒小,低抛高吸,被人上下割韭菜,一年还给券商和税务局交10%的交易费,能不亏吗?主要原因:太作。只要不作,买股票,再不济买个指数基金,都是很容易赚钱的。

再看借贷的成本,偏门儿的、违规的、海外的杠杆我们都不说了,本文就集中讨论“融资融券”这个最基本的杠杆吧,数据公开透明,方便进行成本和收益核算。目前市面上各家券商大打价格战,两融的利率是多少呢?差不多都在5.5-6.5之间,我就不选最便宜的那种了,取个平均值6%。

借成本6%的钱,买平均收益率10%的资产,能有什么问题?我是看不出来,即使有问题也是局部的,结构性的。6%的成本是固定的,你可能会买到-50%、-30%、-10%、0、10%、30%、50%、70%等各种收益率的股票资产,但长期来看平均值就在10%。如果硬要借15%以上的高利贷,买的股票质量又不行,几年都不涨还倒贴钱的,那是炒股技术不合格,别赖杠杆,拉不出粑粑还怪地心引力吗?

况且加杠杆这个事儿,即使炒股不加,你以为就能躲得掉吗?且不说上面的杠杆买房,借钱消费等案例,就说说三类普通人躲不掉的杠杆:一个是2019年中国全社会杠杆率已达260%,也就是说,企业、居民及~~三者借的债务总额是全年GDP的260%。第二个是每家银行、保险公司等金融机构都是高杠杆运营,用一个亿撬动十几亿的资产,动辄几倍,十几倍的杠杆,担心吗?第三个是上市公司,除去金融企业,我查到2018年非金融企业的总负债为36.8万亿,资产负债率的中位数41.51%,哪家没有负债的,可以试试找一个出来,这个情况下是不是就不要买股票了?

在一个人人加杠杆,处处加杠杆的社会,偏偏只有炒股不能加,是不是太滑稽了?

我与杠杆妹妹情投意合,郎才女貌,天生一对:

2

巴菲特的杠杆

据说股神非常厌恶杠杆,曾在多个公开场合说过拒绝使用杠杆。有的投资人搬出股神的话来教育别人,实在是又傻又天真,股神自己的杠杆可是耍得飞起。

初期股神还没什么钱的时候,就和街坊邻居、亲戚朋友,成立过十几个有限合伙企业,帮别人炒股。把自己的钱和别人的钱注入一个资金池,一起投资股票。以其中的一家合伙企业为例,自己出资10万美元,其他人出资90万美元,年化收益率20%。那么老巴不但赚归属于自己份额的2万收益,还从合伙人赚的18万美元里再提3-5万的佣金出来,自己的收益秒变5-7万,收益率提高至50%以上。这个算不算杠杆?其实也是的,不过是拿别人的钱去投资,不承担什么风险而已。

后期伯克希尔哈撒韦收购了一堆保险、再保险公司,比较有名的GEICO,国民再保险,美其名曰用保险浮存金,拿着投保人的0成本或负成本的长期资金去做投资的,是不是杠杆?芒格也说了:“我们完全可以自主决定资金的用途,这种情况下的杠杆是非常安全的杠杆。”你可以说它更高级,但不能否认这也是一种杠杆吧?

股神嘴上说拒绝用杠杆,行动却诚实的很,你以为人家855亿美金怎么赚来的?纯靠自己的钱不得把老人家累死?

看来复利并不是世界第八大奇迹,杠杆之上的复利才是啊。

我们普通人就没那么好命了,借不到低成本的长期资金,开保险公司也不够格,那是不是就剥夺了我们加杠杆的权利?

非也,前面也说了,借6%利率的债,投10%收益的资产,只要风险可控,这个模型本身就可以玩儿的转,只是提升的收益没有那么变态了而已。杠杆这玩意儿,说白了只是放大了净资产收益率的波动,也没什么特别神秘的地方。

3

杠杆使用现状

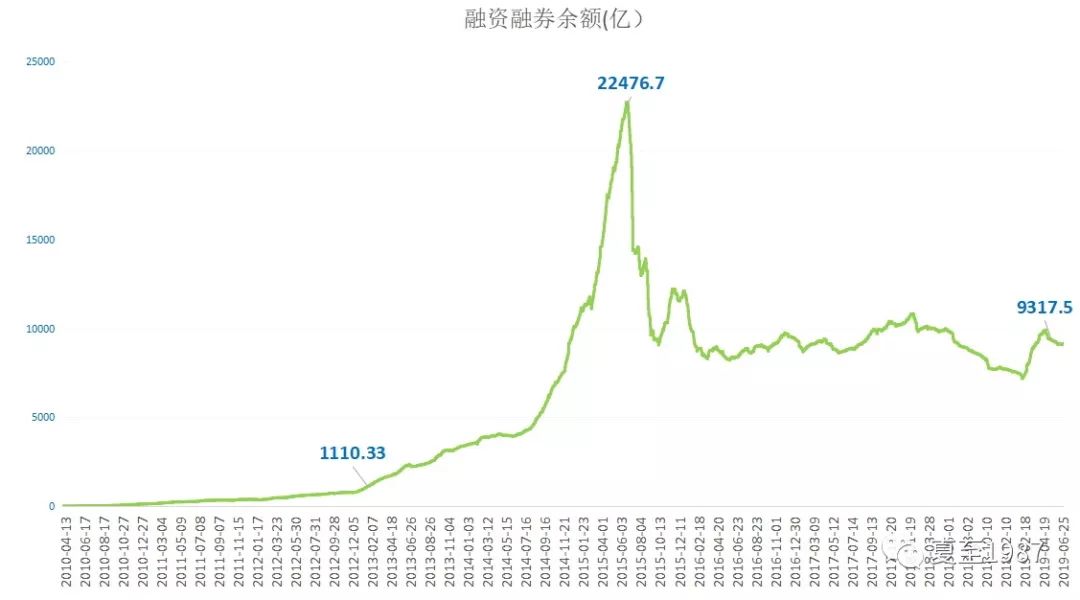

现在A股市场一共加了多少杠杆呢?我们统计一下融资融券的数据:

(PS:目前的两融余额中,98%的部分属于融资余额,所以我们直接用两融余额指代融资买入余额。)

可以看出,2013年初是一个转折点,之前市场上几乎没有什么融资。随着股市回暖,两融余额开始爆发式增长,到2015年6月时,已经从1110亿猛增至最高点的22476亿,牛市泡沫破灭后回落至当前的一万亿以下。现在A股的总市值是52.26亿,融资余额占总市值的比例为1.77%,低于国际资本市场平均水平。美国股市在3%-5%之间,台湾和香港市场均在2-5%之间波动。未来几年随着市场扩容,总市值继续攀升,A股加杠杆的空间还是很足的。

由于工作的原因,我平时可以接触到很多使用信用账户的客户,大部分都实力雄厚,风格其实还算比较保守的,把融资额度用满的极少。

我们平时新闻里看到的那些爆仓的赌徒,以配资或炒期货的居多,动辄8倍、10倍杠杆,一个跌停板就被平仓了,没有什么容错的余地,这里反而是股票市值一两万到三五万小散户的聚集地。我曾经注册了几家配资公司的账户去了解这个行业的情况,找他们借钱的实际利率一般都高于40%-45%,这种成本的配资不可能买大蓝筹等待市值慢慢增长的,只能炒新炒小炒短线,追求所谓的弹性。没办法,这类小股民的钱太少了,却怀着一个暴富的梦想,想干一票儿大的,眼里只有上上下下的K线,最终他们的结局也就可想而知了。

这叫心比天高,命比纸薄。

其他类型的,我称之为另类杠杆,比如企业去银行贷款,或者去券商办理股权质押业务,拿到钱后投资股市。比如个人找亲朋拆借,用消费贷、信用卡贷,甚至是找高利贷借款后投入股市。这几类入市的资金(有的明显违规),现实中肯定是存在的,而且还不少,但手上没有对应的数据,这里就不做讨论了,本文重点关注融资融券业务。

4

融资融券业务详解

在实践中我发现,即使是很多正在使用信用账户的投资人,本身对融资融券业务都云里雾里的说不清楚,主要是这个业务的设计也实在有些奇葩,借着今天的机会,简单讲讲它的原理吧。

只要有50万净资产,确切的说是20个工作日日均50万,就可以去券商开两融了。融资买股的合约期限是6个月,到期后若符合条件,可以继续展期。

初始状态,一个标准的账户里可能有50万的现金(下文称为方式一),也可能有50万的股票(下文称方式二,假设买入的全部是民生银行)。

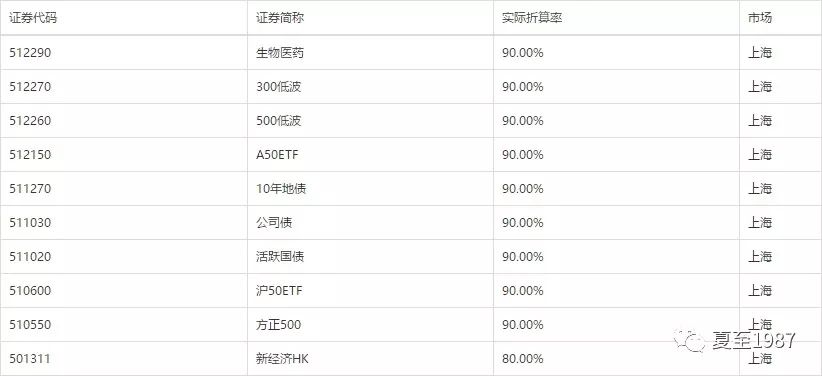

注意,融资融券业务本质是拿自有资产做抵押,向券商借钱买入更多的股票。但是具体是拿现金做抵押,还是股票做抵押,券商觉得这两个担保品的价值是不一样的,抵押后可以再买的股票金额是有区别的。这句话有点儿绕,没办法,我也没搞明白这个机制为什么要设计得这么奇怪。这里会有一个“折算率”的问题,这个概念很重要,用于计算担保品的价值。现金的折算率是100%,但股票嘛,不得超过70%,也就是说你用股票做抵押,券商觉得风险较大,借给你的钱要打个折。比如下图这几个:

甭管你是多大腕儿,央企国企,一律7折,资质稍微差点儿的中小盘股,像图中的日照港、中原高速,只能给65折。抵押物除了现金和股票,还可以用ETF等场内基金,折算率要高一点,比如下图这几个:

上证50ETF,可以给9折,很给面子了。

那么现在,上面那个初始账户,50万现金(方式一)或50万股票(方式二),可以分别折算出来50万或35万的“保证金”,接下来就能用这个保证金买股了。为啥要对不同的抵押物区别对待呢,其实我觉得即使是以股票或基金作为抵押物,都是有公允价值(市价)计价的,本身风险并不大。可能这个规则设计出来就是为了压低总的杠杆水平吧。

终于可以融资买股了,好累!

但是马上又来了一个新的概念,“融资保证金比例”,目前取值100%。可以用于购买新股票的金额=保证金/融资保证金比例。也就是说,方式一可以买50万新股票,方式二只能买35万新股票。这里融资保证金比例的设计不是多此一举吗?除以100%有什么意义呢?其实也不是,2015年11月以前,这个比例还是50%,也就是说当时可以放大的杠杆比现在要高一倍。2015年大牛市时,杠杆加得过多过快,监管层决心限制杠杆的使用,出台新规将融资保证金比例从50%提高到了100%。

所以现在我们最多只能加一倍杠杆,也就是总仓位达到200%,操作方法是账户内现金暂时不买股票,先融资买入50万,随后再用自有资金买50万股票,即方式一的最大杠杆率。如果是方式二,账户里已经用自有资金买入了股票的,最多加70%的杠杆,即总仓位达到170%。据我的观察,实践中,用方式一加满一倍杠杆的,少之又少。

好了,现在折腾半天,全部买完。后期股票涨了还好说,皆大欢喜。如果跌了怎么办?毕竟是和券商借钱买股,当市值跌到一定程度,券商借给你的钱就可能受到损失,它当然不愿意了,所以必须设计一个平仓线。这个平仓线使用的标准叫“维持担保比例”,其实就是总资产/总负债。

以方式二举例,假设全部买民生银行达到170%仓位,上70%杠杆,初始的维持担保比例为(50万+35万)/35万=242%。

我们看看国泰君安证券划定的三条线:关注线、警戒线、平仓线:

老夏帮大家解释一下上面三条线的含义(忽略提取线,用于可提取现金的计算,意义不大):

当民生银行跌幅达43%时,维持担保比例降至85万*(1-43%)/35万=138%,触发上图蓝色的关注线140%,此时券商会限制账户继续买入股票或新开融资合约。

当民生银行跌幅达47%时,触发上图黄色的警戒线130%,此时需要在T+2日内补足担保品,也就是说必须继续向账户内充钱,或者主动清偿债务,使维持担保比例回到140%关注线以上,否则券商在T+3日开始强制平仓。

当民生银行跌幅达55%时,触发上图红色的平仓线110%,此时券商将立即进行强制平仓操作,没有商量的余地。

罗里吧嗦这一大堆,终于把融资融券业务最重要的机制梳理清楚了。我也想直入正题,开始关于杠杆的讨论,但不把这些关键的数字,尤其是几条特殊的线:关注线、警戒线、平仓线搞明白,就不能制定对应的策略,投资人可能在稀里糊涂的状态下被置于危险的境地,在爆仓的边缘疯狂试探,时刻有被强平的风险,这是我们不能接受的。

从上面的计算我们也可以看出,在170%初始仓位的情况下(方式二),130%的警戒线应该是我们的总结,即持有的股票价值跌幅达到47%,这个时候不能再躺下装死了,否则就会被强平,只是缓期两天执行。所以国泰君安证券给出的警戒线,对应于我们事实上的平仓线。这里需要注意,不同券商对三条线的称谓可能不同,划定的维持担保比例标准也可能不同,但是底层的原理是一样的,投资人需要自己甄别,不能混淆。

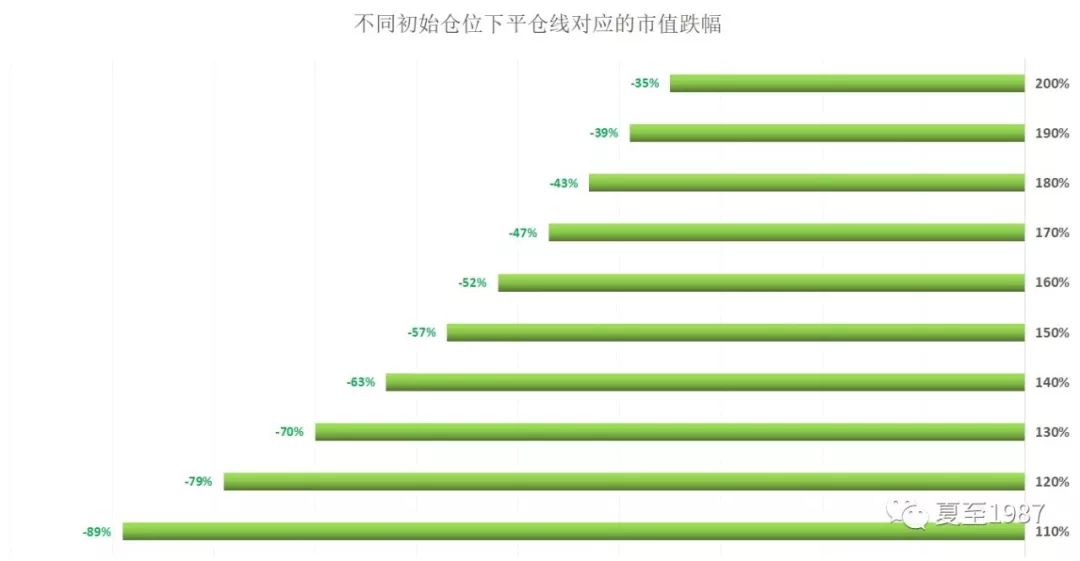

那么如果初始仓位达到200%(方式一的最高仓位),或是150%、130%、110%等情况,我们能接受的市值下跌幅度分别是多少呢?

老夏对数据做了计算和整理:

我们以自有资产(净资产)50万为基础,对不同的融资额(5万-50万),分别给出了对应的初始仓位、初始维持担保比例、被平仓的市值跌幅等数据,制成图表后更加一目了然:

可以看出,如果加满杠杆(即初始仓位200%),最大可承受跌幅为-35%。初始仓位越低,可以承受的跌幅越大。当加杠杆的比例只有10%时,以50万净资产融资买入5万,可以承受-89%的跌幅,这种情况下几无爆仓可能。试想一下都跌89%了,相当于踩雷了,那加不加杠杆又有什么差别呢?

这里我强烈建议,如果没有把上面这一套规则烂熟于胸的,最好就别尝试去做融资融券业务了。很多投资人对于风险的认识还停留在模糊的主观感受上,有时候自我感觉良好,觉得“还可以”,“问题不大”,实际上是问题很大。等到组合发生风险,收到将要被平仓的警告短信时,才开始慌不择路地寻找对策,这个时候其实已经晚了,而且在巨大压力下更可能出现误操作,冲动行事的代价是很大的。

融资融券业务的解释到此告一段落,建议各位已经加了杠杆的股民朋友重新去评估自己的持仓和风险状况,理性决策。

杠杆这柄双刃剑,用得好了,斩妖除魔,锐不可当。用得不好,风险失控,反噬自身。

那么到底该如何使用杠杆呢?

本文的第一部分就此完结,主要讨论了杠杆是否可以加,目前A股加杠杆的现状等问题,我们用融资融券这样的经典工具为例,说明了杠杆的运作机制。

后面两部分会继续讨论杠杆适合用在哪些标的上,怎么用、何时用、用多少等核心问题。最后还将就杠杆的本质,杠杆对投资人心理的影响,风险防控等进行深入的分析,敬请期待。

感谢您拨冗读完此文。本文转载自公众号:夏至1987,作者致力于分享有价值的投资类干货,感谢您的关注并查看历史文章,可扫下方二维码关注: