本文的內容可能引起比較大的爭議,我已做好充足的挨噴準備。因為說起槓桿,很多人是深惡痛絕的。我們當前的文化,很容易把槓桿這個詞,和投機、違規、爆倉、破產、跳樓等負面的詞聯繫起來。

這個沒有辦法:用槓桿的人,確實更喜歡追求風險,操作起來更加激進,承擔的風險自然比一般人要大的多。一旦他的負債端續不上,或者投資的資產價格暴跌,就有可能爆倉出局。

這篇文章分析的是加槓桿的問題,槓桿能不能加,怎麼加,加多少,加的時機等,所以似乎有把人往火坑裡推的嫌疑。當然這裡討論的主要是在股票上加槓桿,對樓市、債市、外匯、期貨、BTC等沒有興趣。

先拋出本文觀點:我認為槓桿,是能讓資產快速增值的利器,要敢用、會用、擅用。如果您是一位義憤填膺的保守型投資者,覺得鼓吹槓桿就是害人的,現在就沒有繼續閱讀本文的必要了。

還在往下讀的,默認您多少都是認可一點兒槓桿的價值的。

本文算是我個人的一些思考,以及自己在加槓桿過程中的一點實踐經驗,分享出來,算是拋磚引玉吧。

![]()

我們先來看一個最基礎的問題,加槓桿買股票靠譜嗎?

1

炒股能不能加槓桿?

如果觀察身邊的人,觀察整個社會,會發現加槓桿的現象比比皆是。

一套房子幾百上千萬,掏空6個錢包,刷信用卡借消費貸,向親戚朋友借錢,不惜一切代價也要把首付湊夠的人,不在少數,沒見大家對其口誅筆伐的。貸款買個車,用消費貸買個包買個表,最多說一句超前消費。老闆們向銀行貸款做生意,如果生意失敗了,群眾一般對其報以同情,很少有貶低的意思,還誇他敢想敢幹,只是運氣不太好。

怎麼偏偏到了買股票這兒,融資多買一點兒,就成了罪大惡極呢?

後來我算是看明白了,「股票」本身就是原罪啊。買股之前,我們已經假定它是個賠錢買賣了。用自己的錢,賠了就賠了,自生自滅即可,如果借錢去炒,那不是害人害己嗎?呵呵,歸根到底,還是對「股票」這個概念的陌生和恐懼,導致輿論對其形成了一種集體性排斥和厭惡。

我看過太多的人,有的還是資深老股民,信誓旦旦的稱自己買股絕不用槓桿,而且遇到用槓桿的就一定要上去說兩句,循循善誘,大有勸人向善的意味。對於此類人,我想說的是,我槓桿買股,合法合規,關你鳥事兒?是否買某種資產,我會看它的預期收益率,會衡量它的風險,只要風報比合適,加一點兒低息槓桿,博取更多收益的可能性,有啥問題嗎?吃你家大米了?

縱觀人類近代幾百年歷史,無論在哪個國家,股票都是表現最好的資產,沒有之一。社會平均的股權資本回報率是多少,8-10%,這個是有數據可考的,古今中外,無論發展中國家還是發達國家,概莫能外。債券的風險要小的多,收益也要低很多,一般就在4-6%之間。商品、黃金、銀行存款,都不太行,少有跑贏通脹的。

最被大家詬病的大A股,我們看看它的歷史收益率數據:

抹平經濟周期的影響,近20年平均的凈資產收益率是多少呢?老夏幫大家算出來了,有11.01%之多。也就是說,隨便買個指數,在估值不變的情況下,每年的內涵價值增長基本都在10%以上。有的人說了,那我買股票怎麼還老是虧錢呢?這得在自己身上找找問題,你去炒新炒小,低拋高吸,被人上下割韭菜,一年還給券商和稅務局交10%的交易費,能不虧嗎?主要原因:太作。只要不作,買股票,再不濟買個指數基金,都是很容易賺錢的。

再看借貸的成本,偏門兒的、違規的、海外的槓桿我們都不說了,本文就集中討論「融資融券」這個最基本的槓桿吧,數據公開透明,方便進行成本和收益核算。目前市面上各家券商大打價格戰,兩融的利率是多少呢?差不多都在5.5-6.5之間,我就不選最便宜的那種了,取個平均值6%。

借成本6%的錢,買平均收益率10%的資產,能有什麼問題?我是看不出來,即使有問題也是局部的,結構性的。6%的成本是固定的,你可能會買到-50%、-30%、-10%、0、10%、30%、50%、70%等各種收益率的股票資產,但長期來看平均值就在10%。如果硬要借15%以上的高利貸,買的股票質量又不行,幾年都不漲還倒貼錢的,那是炒股技術不合格,別賴槓桿,拉不出粑粑還怪地心引力嗎?

況且加槓桿這個事兒,即使炒股不加,你以為就能躲得掉嗎?且不說上面的槓桿買房,借錢消費等案例,就說說三類普通人躲不掉的槓桿:一個是2019年中國全社會槓桿率已達260%,也就是說,企業、居民及~~三者借的債務總額是全年GDP的260%。第二個是每家銀行、保險公司等金融機構都是高槓桿運營,用一個億撬動十幾億的資產,動輒幾倍,十幾倍的槓桿,擔心嗎?第三個是上市公司,除去金融企業,我查到2018年非金融企業的總負債為36.8萬億,資產負債率的中位數41.51%,哪家沒有負債的,可以試試找一個出來,這個情況下是不是就不要買股票了?

在一個人人加槓桿,處處加槓桿的社會,偏偏只有炒股不能加,是不是太滑稽了?

我與槓桿妹妹情投意合,郎才女貌,天生一對:

2

巴菲特的槓桿

據說股神非常厭惡槓桿,曾在多個公開場合說過拒絕使用槓桿。有的投資人搬出股神的話來教育別人,實在是又傻又天真,股神自己的槓桿可是耍得飛起。

初期股神還沒什麼錢的時候,就和街坊鄰居、親戚朋友,成立過十幾個有限合夥企業,幫別人炒股。把自己的錢和別人的錢注入一個資金池,一起投資股票。以其中的一家合夥企業為例,自己出資10萬美元,其他人出資90萬美元,年化收益率20%。那麼老巴不但賺歸屬於自己份額的2萬收益,還從合伙人賺的18萬美元里再提3-5萬的傭金出來,自己的收益秒變5-7萬,收益率提高至50%以上。這個算不算槓桿?其實也是的,不過是拿別人的錢去投資,不承擔什麼風險而已。

後期伯克希爾哈撒韋收購了一堆保險、再保險公司,比較有名的GEICO,國民再保險,美其名曰用保險浮存金,拿著投保人的0成本或負成本的長期資金去做投資的,是不是槓桿?芒格也說了:「我們完全可以自主決定資金的用途,這種情況下的槓桿是非常安全的槓桿。」你可以說它更高級,但不能否認這也是一種槓桿吧?

股神嘴上說拒絕用槓桿,行動卻誠實的很,你以為人家855億美金怎麼賺來的?純靠自己的錢不得把老人家累死?

看來複利並不是世界第八大奇蹟,槓桿之上的複利才是啊。

我們普通人就沒那麼好命了,借不到低成本的長期資金,開保險公司也不夠格,那是不是就剝奪了我們加槓桿的權利?

非也,前面也說了,借6%利率的債,投10%收益的資產,只要風險可控,這個模型本身就可以玩兒的轉,只是提升的收益沒有那麼變態了而已。槓桿這玩意兒,說白了只是放大了凈資產收益率的波動,也沒什麼特別神秘的地方。

3

槓桿使用現狀

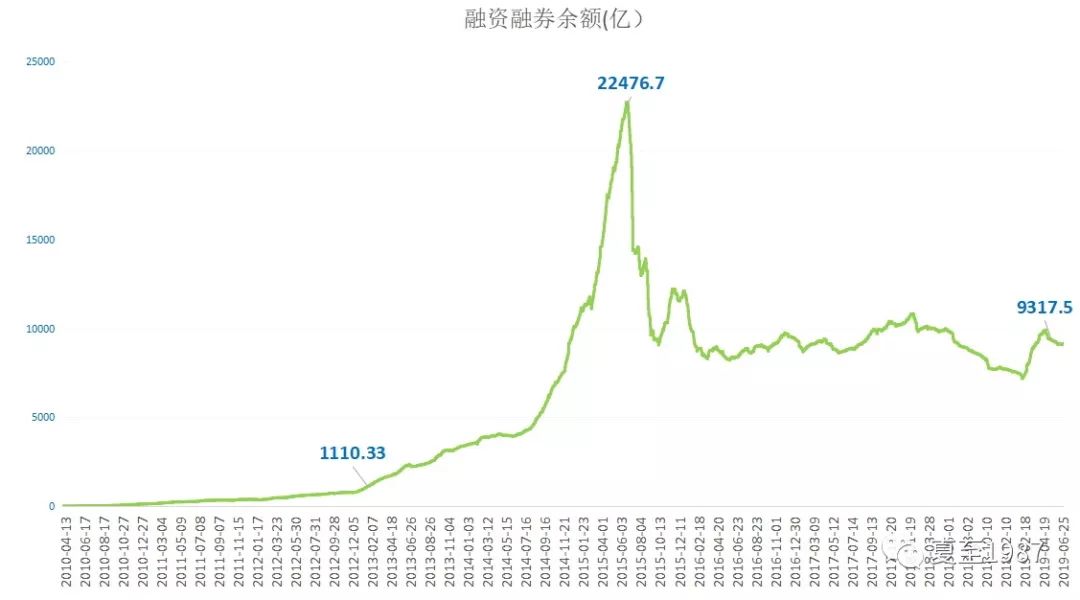

現在A股市場一共加了多少槓桿呢?我們統計一下融資融券的數據:

(PS:目前的兩融餘額中,98%的部分屬於融資餘額,所以我們直接用兩融餘額指代融資買入餘額。)

可以看出,2013年初是一個轉折點,之前市場上幾乎沒有什麼融資。隨著股市回暖,兩融餘額開始爆髮式增長,到2015年6月時,已經從1110億猛增至最高點的22476億,牛市泡沫破滅後回落至當前的一萬億以下。現在A股的總市值是52.26億,融資餘額佔總市值的比例為1.77%,低於國際資本市場平均水平。美國股市在3%-5%之間,台灣和香港市場均在2-5%之間波動。未來幾年隨著市場擴容,總市值繼續攀升,A股加槓桿的空間還是很足的。

由於工作的原因,我平時可以接觸到很多使用信用賬戶的客戶,大部分都實力雄厚,風格其實還算比較保守的,把融資額度用滿的極少。

我們平時新聞里看到的那些爆倉的賭徒,以配資或炒期貨的居多,動輒8倍、10倍槓桿,一個跌停板就被平倉了,沒有什麼容錯的餘地,這裡反而是股票市值一兩萬到三五萬小散戶的聚集地。我曾經註冊了幾家配資公司的賬戶去了解這個行業的情況,找他們借錢的實際利率一般都高於40%-45%,這種成本的配資不可能買大藍籌等待市值慢慢增長的,只能炒新炒小炒短線,追求所謂的彈性。沒辦法,這類小股民的錢太少了,卻懷著一個暴富的夢想,想干一票兒大的,眼裡只有上上下下的K線,最終他們的結局也就可想而知了。

這叫心比天高,命比紙薄。

其他類型的,我稱之為另類槓桿,比如企業去銀行貸款,或者去券商辦理股權質押業務,拿到錢後投資股市。比如個人找親朋拆借,用消費貸、信用卡貸,甚至是找高利貸借款後投入股市。這幾類入市的資金(有的明顯違規),現實中肯定是存在的,而且還不少,但手上沒有對應的數據,這裡就不做討論了,本文重點關注融資融券業務。

4

融資融券業務詳解

在實踐中我發現,即使是很多正在使用信用賬戶的投資人,本身對融資融券業務都雲里霧裡的說不清楚,主要是這個業務的設計也實在有些奇葩,借著今天的機會,簡單講講它的原理吧。

只要有50萬凈資產,確切的說是20個工作日日均50萬,就可以去券商開兩融了。融資買股的合約期限是6個月,到期後若符合條件,可以繼續展期。

初始狀態,一個標準的賬戶里可能有50萬的現金(下文稱為方式一),也可能有50萬的股票(下文稱方式二,假設買入的全部是民生銀行)。

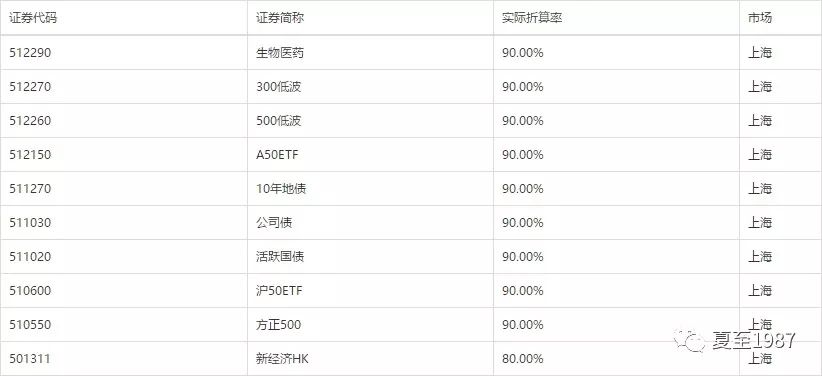

注意,融資融券業務本質是拿自有資產做抵押,向券商借錢買入更多的股票。但是具體是拿現金做抵押,還是股票做抵押,券商覺得這兩個擔保品的價值是不一樣的,抵押後可以再買的股票金額是有區別的。這句話有點兒繞,沒辦法,我也沒搞明白這個機製為什麼要設計得這麼奇怪。這裡會有一個「折算率」的問題,這個概念很重要,用於計算擔保品的價值。現金的折算率是100%,但股票嘛,不得超過70%,也就是說你用股票做抵押,券商覺得風險較大,借給你的錢要打個折。比如下圖這幾個:

甭管你是多大腕兒,央企國企,一律7折,資質稍微差點兒的中小盤股,像圖中的日照港、中原高速,只能給65折。抵押物除了現金和股票,還可以用ETF等場內基金,折算率要高一點,比如下圖這幾個:

上證50ETF,可以給9折,很給面子了。

那麼現在,上面那個初始賬戶,50萬現金(方式一)或50萬股票(方式二),可以分別折算出來50萬或35萬的「保證金」,接下來就能用這個保證金買股了。為啥要對不同的抵押物區別對待呢,其實我覺得即使是以股票或基金作為抵押物,都是有公允價值(市價)計價的,本身風險並不大。可能這個規則設計出來就是為了壓低總的槓桿水平吧。

終於可以融資買股了,好累!

但是馬上又來了一個新的概念,「融資保證金比例」,目前取值100%。可以用於購買新股票的金額=保證金/融資保證金比例。也就是說,方式一可以買50萬新股票,方式二隻能買35萬新股票。這裡融資保證金比例的設計不是多此一舉嗎?除以100%有什麼意義呢?其實也不是,2015年11月以前,這個比例還是50%,也就是說當時可以放大的槓桿比現在要高一倍。2015年大牛市時,槓桿加得過多過快,監管層決心限制槓桿的使用,出台新規將融資保證金比例從50%提高到了100%。

所以現在我們最多只能加一倍槓桿,也就是總倉位達到200%,操作方法是賬戶內現金暫時不買股票,先融資買入50萬,隨後再用自有資金買50萬股票,即方式一的最大槓桿率。如果是方式二,賬戶里已經用自有資金買入了股票的,最多加70%的槓桿,即總倉位達到170%。據我的觀察,實踐中,用方式一加滿一倍槓桿的,少之又少。

好了,現在折騰半天,全部買完。後期股票漲了還好說,皆大歡喜。如果跌了怎麼辦?畢竟是和券商借錢買股,當市值跌到一定程度,券商借給你的錢就可能受到損失,它當然不願意了,所以必須設計一個平倉線。這個平倉線使用的標準叫「維持擔保比例」,其實就是總資產/總負債。

以方式二舉例,假設全部買民生銀行達到170%倉位,上70%槓桿,初始的維持擔保比例為(50萬+35萬)/35萬=242%。

我們看看國泰君安證券劃定的三條線:關注線、警戒線、平倉線:

老夏幫大家解釋一下上面三條線的含義(忽略提取線,用於可提取現金的計算,意義不大):

當民生銀行跌幅達43%時,維持擔保比例降至85萬*(1-43%)/35萬=138%,觸發上圖藍色的關注線140%,此時券商會限制賬戶繼續買入股票或新開融資合約。

當民生銀行跌幅達47%時,觸發上圖黃色的警戒線130%,此時需要在T+2日內補足擔保品,也就是說必須繼續向賬戶內充錢,或者主動清償債務,使維持擔保比例回到140%關注線以上,否則券商在T+3日開始強制平倉。

當民生銀行跌幅達55%時,觸發上圖紅色的平倉線110%,此時券商將立即進行強制平倉操作,沒有商量的餘地。

羅里吧嗦這一大堆,終於把融資融券業務最重要的機制梳理清楚了。我也想直入正題,開始關於槓桿的討論,但不把這些關鍵的數字,尤其是幾條特殊的線:關注線、警戒線、平倉線搞明白,就不能制定對應的策略,投資人可能在稀里糊塗的狀態下被置於危險的境地,在爆倉的邊緣瘋狂試探,時刻有被強平的風險,這是我們不能接受的。

從上面的計算我們也可以看出,在170%初始倉位的情況下(方式二),130%的警戒線應該是我們的底線,即持有的股票價值跌幅達到47%,這個時候不能再躺下裝死了,否則就會被強平,只是緩期兩天執行。所以國泰君安證券給出的警戒線,對應於我們事實上的平倉線。這裡需要注意,不同券商對三條線的稱謂可能不同,劃定的維持擔保比例標準也可能不同,但是底層的原理是一樣的,投資人需要自己甄別,不能混淆。

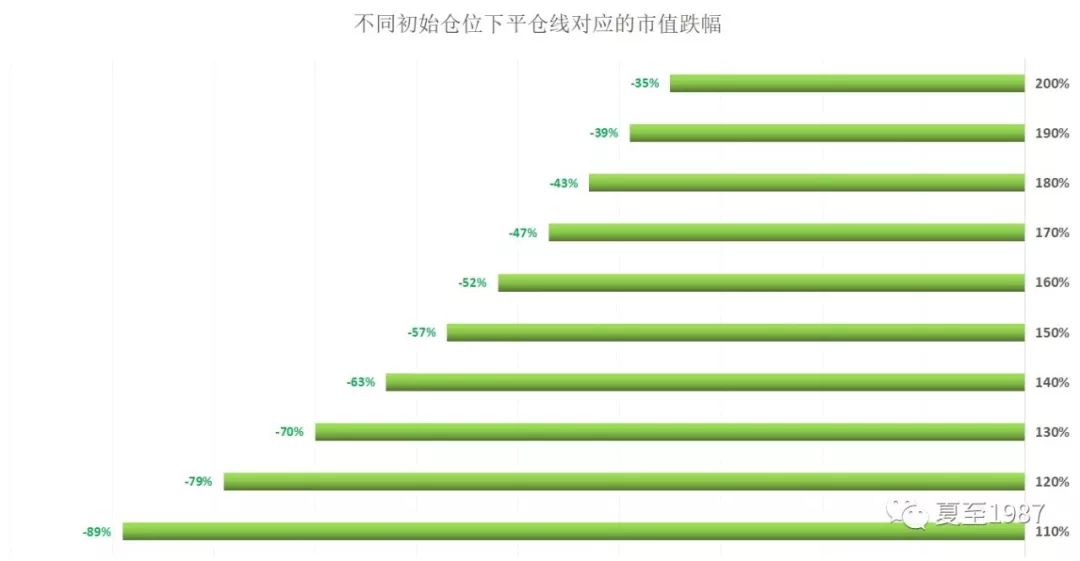

那麼如果初始倉位達到200%(方式一的最高倉位),或是150%、130%、110%等情況,我們能接受的市值下跌幅度分別是多少呢?

老夏對數據做了計算和整理:

我們以自有資產(凈資產)50萬為基礎,對不同的融資額(5萬-50萬),分別給出了對應的初始倉位、初始維持擔保比例、被平倉的市值跌幅等數據,製成圖表後更加一目了然:

可以看出,如果加滿槓桿(即初始倉位200%),最大可承受跌幅為-35%。初始倉位越低,可以承受的跌幅越大。當加槓桿的比例只有10%時,以50萬凈資產融資買入5萬,可以承受-89%的跌幅,這種情況下幾無爆倉可能。試想一下都跌89%了,相當於踩雷了,那加不加槓桿又有什麼差別呢?

這裡我強烈建議,如果沒有把上面這一套規則爛熟於胸的,最好就別嘗試去做融資融券業務了。很多投資人對於風險的認識還停留在模糊的主觀感受上,有時候自我感覺良好,覺得「還可以」,「問題不大」,實際上是問題很大。等到組合發生風險,收到將要被平倉的警告簡訊時,才開始慌不擇路地尋找對策,這個時候其實已經晚了,而且在巨大壓力下更可能出現誤操作,衝動行事的代價是很大的。

融資融券業務的解釋到此告一段落,建議各位已經加了槓桿的股民朋友重新去評估自己的持倉和風險狀況,理性決策。

槓桿這柄雙刃劍,用得好了,斬妖除魔,銳不可當。用得不好,風險失控,反噬自身。

那麼到底該如何使用槓桿呢?

本文的第一部分就此完結,主要討論了槓桿是否可以加,目前A股加槓桿的現狀等問題,我們用融資融券這樣的經典工具為例,說明了槓桿的運作機制。

後面兩部分會繼續討論槓桿適合用在哪些標的上,怎麼用、何時用、用多少等核心問題。最後還將就槓桿的本質,槓桿對投資人心理的影響,風險防控等進行深入的分析,敬請期待。

感謝您撥冗讀完此文。本文轉載自公眾號:夏至1987,作者致力於分享有價值的投資類乾貨,感謝您的關注並查看歷史文章,可掃下方二維碼關註: