真正成熟的证券者门槛极高。证券者去往之路,至少有三大职业恐惧。如不能清醒认知,那我们就可能只是在梦中。我认为自己是在努力,其实我只是陷入思维幻觉——多么可怕!

第一,知识幻觉。我们所学的,可能在本质上是错的〔在技法上,虽是对的〕,这是最大的恐惧之一,如:马科维茨,技术分析。所以,应直指知识的实质,不断的「悔过自新」。

第二,金钱幻觉。看到价格波动就忍不住,追涨杀跌很兴奋,好似赚了钱——记住了大赚的那一笔,忘记了小亏的很多笔,最后一复盘是亏损的。最终,年龄到了一事无成,家庭压力大了,不得已转行谋生。

第三,信息幻觉。追涨杀跌,势必痴迷于“即时信息”,于是在看盘的兴奋中,时间过去了,岁月流逝了,人生的核心能力没有构建,这也是“市场派”证券者最大的职业恐惧。我们不可能一个人关注、跟踪所有的行业,“行业轮动”式策略会让我们的思维浮于表面。这是往日自己最大的苦痛。

小结:价投的精髓,是进入之后慢慢的等待绽放,慢慢致富。行为不需要多做一分,心境的「慢」是关键。近期悟到这点,为了最终自成体系(鼓气),俺得立志:戒掉短期预测,戒掉高新尖概念,戒掉非交易资讯…

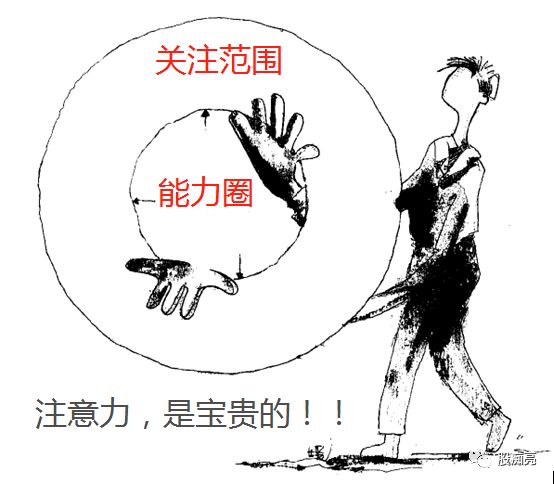

子曰:缩小关注范围、笃定能力圈。这个笃定,是以能快速分辨资讯价值为前提。本文是我自个的一个讲演PPT。敬请前辈指点。也希望后来者少走弯路。

【2】如何快速分辨资讯价值?

第一部分:课前秀

1、A股暴涨暴跌与新闻事件

2、彼得·林奇的一天

第二部分:资讯的分辨框架

1、资讯的两大维度

2、个股资讯的类别

3、行业资讯的类别

4、宏观资讯的类别

5、小结:只关注交易资讯

第三部分:资讯的分拆整合

1、厘清目标

2、模型分解

3、资讯收集

4、资讯分拆

5、资讯整合

第四部分:资讯的传播生态

1、资讯的传播链条

2、传媒的编辑手法

3、市场舆情的失真

第五部分:资讯的股价影响

1、交易价值追问

2、个股资讯之选股

3、板块资讯之选股

4、宏观资讯之行情

正文

资讯,万物皆资讯。不断刷新的官媒头条,是资讯;时有刷屏的朋友圈文章,也是资讯。资讯,极大影响着我们的思维认知与自我意识。在理论上整体厘清它,明晰自我“原则”来规范自己,是证券者的必修课。

第一部分:课前秀

1、A股暴涨暴跌与新闻事件

回顾中国A股28年历史,通过统计沪综指单日涨跌幅>±7%,“新闻”是造成暴涨暴跌的主要原因,如下表:

表:2001-2018年沪综指单日涨跌幅>±7%及对应事件

(图太长)

略

因此,资讯包括新闻对交易是重要的,此不言自明。但是,无数的垃圾时间也有无数的垃圾新闻。资讯是有分类的,资讯是有结构的,如何分辨资讯(包括新闻)的交易价值,应也是有技巧的。

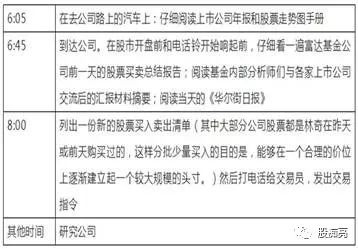

2、彼得·林奇的一天

阅读新闻、阅读报告,是证券者的日功日课。下表是彼得·林奇的一天。林奇每天阅读条目:年报、K线、基金交易记录、交流摘要,及《华尔街日报》。因此,趋势投资者要每天关注新闻,但价值投资者也要关注新闻,如浏览“财新网”。

表:彼得·林奇的一天

第二部分:资讯的分辨框架

1、资讯的两大维度

在庞杂的信息面前,你究竟应该读什么?哪些是交易资讯、哪些是垃圾资讯?我要识别如何高价值交易资讯??

图:漫天资讯

在此,我们首先提出资讯的两大维度:时间维度、类别维度。

资讯的时间维度与研究目的相关:

→ →若立足点:周,则日为高频,月、年为低频;

→ →若立足点:月,则日、周为高频,年为低频;

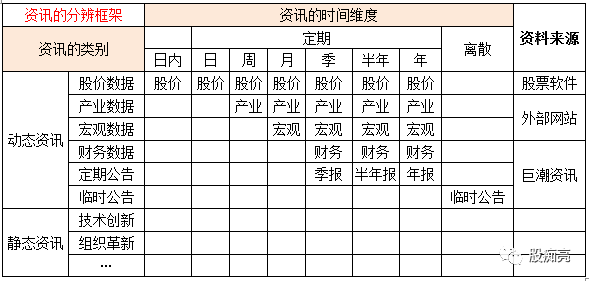

资讯的类别,则有:文字资讯与数字资讯、动态资讯与静态资讯之分:

具体来看三类资讯:

2、个股资讯的类别

第一类,个股资讯的类别:

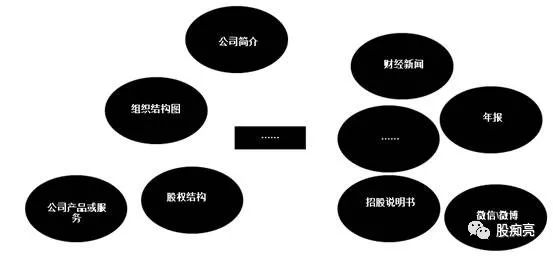

个股资讯,主要在“F9 ”之中,主要分为复盘数据、财务数据、券商研报、公司公告、等。

图:F9

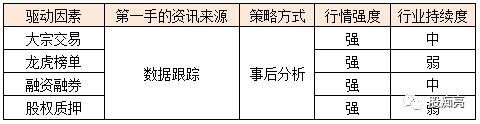

复盘数据(日度),包括大宗交易、融资融券、股权质押、龙虎榜单,等。

图,略

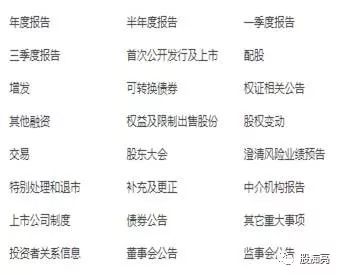

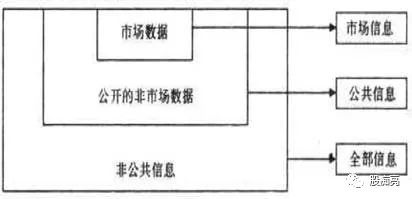

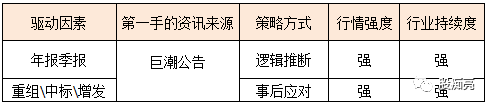

公司公告,尽在巨潮资讯网,主要类别:

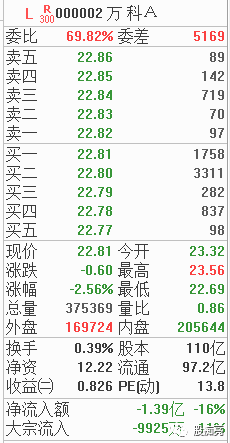

另一种资讯也非常重要,即“盘口 ”即时数据:

3、行业资讯的类别

第二类,行业资讯的类别:

行业资讯的始发来源,主要有国家部委、行业协会、行业资讯网站。不同的行业,统计职能所属不一样,新闻传播机制不一样。如汽车,分管部委是工信部、数据统计是中汽协、乘联会;如航空行业,数据统计是民航局。

图:行业资讯的三种来源

4、宏观资讯的类别

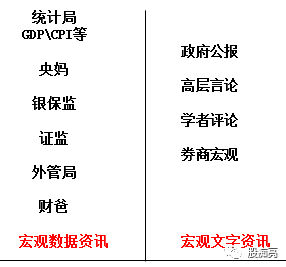

第三类,宏观资讯的类别:

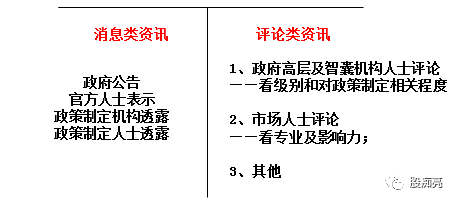

宏观资讯的始发来源,主要有官方、官媒、三大报、其他专业媒体。

宏观资讯,可分为宏观数据资讯、宏观文字资讯:

宏观文字资讯,又可分为消息类资讯、评论类资讯:

5、小结:只关注交易资讯

第三部分:资讯的分拆整合

在信息加工过程中,信息产品生产者主观知识、智慧增加得越多,其价值越高。信息的价值取决于信息减少不确定性的能力。

图:信息加工过程中的价值增值

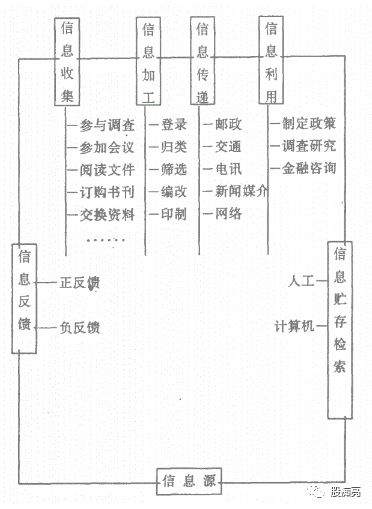

传统的金融信息流程,分为信息收集、信息加工、信息传递、信息利用四大步骤:

图:传统的金融信息流程

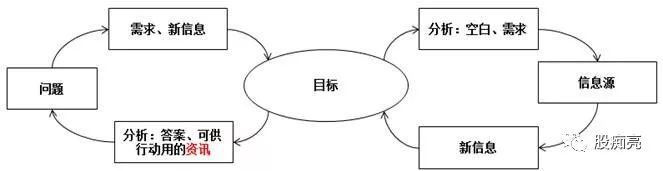

这种金融信息流程,适合科层制的单位,不太适合灵活扁平的私募证券。在此我们提出“以目标为中心”的资讯流程。即通过“问题意识”明确自己的“目标”;通过“目标框架”去锁定“信息源”:

图:资讯流程,应以目标为中心

这样,构建我们的资讯流程,如下图。这个流程的关键之一,是引入“模型思考法”,即通过分解目标模型结构,来确立信息收集清单。

图:以目标为中心的资讯流程

1、厘清目标

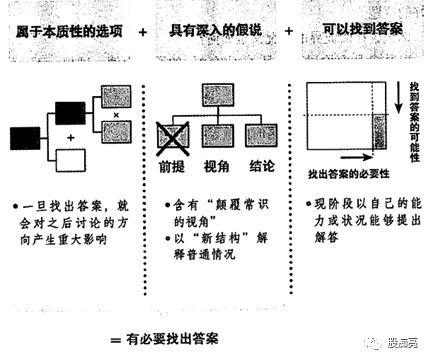

一般人看到问题,很容易首先就想“赶快找到答案”;一般人看到资讯,也很容易首先就想“赶快阅读吸收”。而没有问一问,该资讯是否对自己真的有用?实际上,真正首先应做的是“厘清目标”,或说确立一个好的议题。一般来说,一个好议题需具备三个要素:1)属于本质性的选项。2)含有深入的假说。3)可以找到答案。

图:好议题的三要素

图片来源:《麦肯锡教我的思考武器》P25页

2、模型分解

“概念模型”是思想的产物,它使证券者能用抽象的术语描述事物或局势,既评估历史与当前局势,也预测未来趋势。芒格教导我们记住99个模型,通过选取“目标模型”来展开分析,并基于此确立资讯收集清单。

三个步骤:

1)确立目标模型,界定需回答的问题

2)以MECE原则对「目标问题」进行逻辑树分解。

3)基于逻辑树分解的问题清单去抓取信息材料。

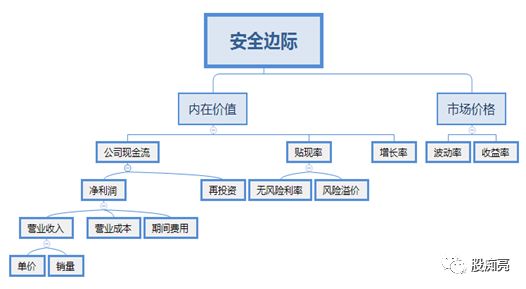

举例来说。假如我要写一份公司研报,这个时候我要如何收集资讯呢?答案是通过以「安全边际」作为中心议题来构建假说,如下图。

图:「安全边际」分解

通过分解,我们能迅速知道哪些要素或变量会对“安全边际”产生影响。这样,资讯收集清单就确立下来了。

案例:

略

3、资讯收集

资讯收集,有实地观察法、次级资料法、原始资料法、等等。第一部分讲个股资讯、行业资讯、宏观资讯,已经分别提到资讯来源。除开wind终端、政府官网、行业资讯之外,还可查询私人关系收集非公开信息。等等。

图:资讯收集

资讯收集要点:

第一,如何识别资讯的可信度?

有的新闻不一定是事实。可从信息来源看可信度。

观察要点:

重大新闻,第一时间、第一反应是查询政府官网、中央官媒。

优先选择信用较高的网站文章(微信公众号)

优先选读知名分析师的研报;

第二,如何识别资讯的重要性

不仅是从真实度看重要性,也是从传播度看重要性

观察要点:

看一家媒体还是多家媒体的共同

看财经网站的版面排序

看微信朋友圈\微博的刷屏程度

4、资讯分拆

搜集到的资讯,其存在形态,有新闻短文、通讯长文、券商研报、等等。我们发现,不同的文体,有着不同的结构。通过识别文章的结构,能快速将资讯“分拆”提炼出符合目标的资讯要素。在此介绍几种“文体”:

第一,识别新闻的构成要素

案例:

略

第二,识别新闻的文体结构

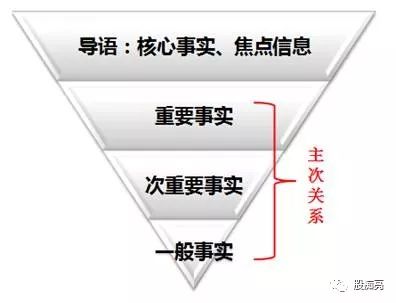

从文章的结构方式入手,是资讯分拆的核心。金融信息文章的结构,一般由标题、导语、主题、结尾、背景五部分组成。 而新闻文体结构的最大特点,就是将最核心的内容、焦点信息或新闻主题在开头就告诉读者。

A、倒金字塔结构

根据事实的重要程度或受众关心程度,先主后次来陈述。在倒金字塔结构下:导语,核心事实、焦点信息;新闻主体部分根据事实的并列关系、对比关系、因果关系、递进关系来安排。

图:倒金字塔结构

案例:

略

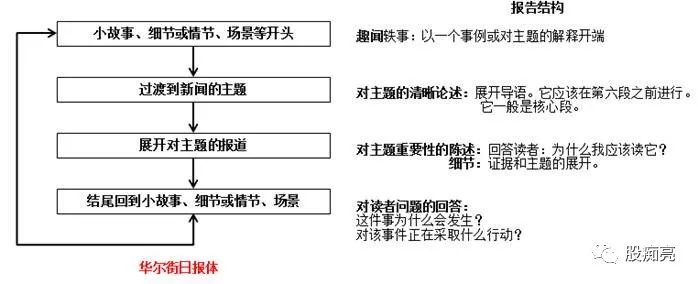

B、华尔街日报体

以软导语开头,以讲故事对主题阐释的形式开始报道。

案例:

略

第三,识别研报的文体结构

A股券商研报的格式,90%一模一样,多数采用“金字塔结构”撰写。以券商深度公司研报为例,多数研报会告诉你中心思想或核心观点,是为 “摘要”之 投资亮点。正文,多按业务、地区展开,整篇文章的逻辑结构一目了然。

图:金字塔结构

阅读要点:

1、注意语言标志。如“第一”“第二”等序数词。

2、注意找出中心句。

3、注意过渡句、提挈下文的句子

案例:

略

5、资讯整合

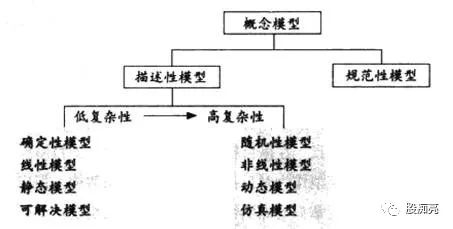

所谓“资讯整合”,即是将各个组成部分或组成要素放在一起,以组成一个整体。在资讯收集之先,我们是通过“模型分解”来收集资讯的,而在“资讯整合”也是归于“概念模型”。

不同的是,在“模型分解”那一步,模型选择只能一个,且一般就是“安全边际模型”(价值投资)。而在“资讯整合”这一步,我们可引入各种各样的模型,以便于文字资讯或数字资讯的组织与使用,以便协助分析过程。概念模型,有描述性、规范性两种。在资讯分析中,最有意义的模型是描述性模型,而不是规范性的模型。

图:概念模型的层次体系

图片来源:《情报分析》

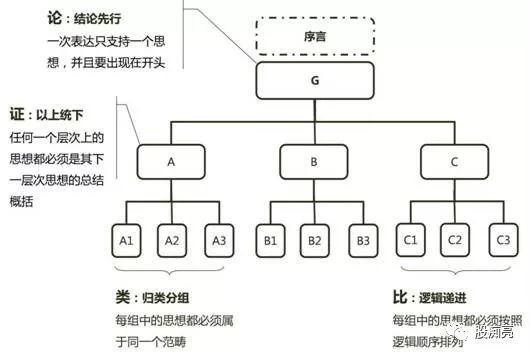

资讯要素收集齐全了、概念模型选用好了,然后就是向外的整体表达。最有效的表达方法是:先总结后具体:先提出总的概念,再列出具体项目即要自上而下地表达思想。 结论先行、以上统下、归类分组、逻辑递进。

图:金字塔结构的四个基本特点

图片来源:《结构思考力》

整合要点:

1、笃定自我思考

“整合”不一定是原创,它可能只是资讯的有序呈现。由此,我们需强化自我思考的完整性,只有思考要素完整、思考结果才能独立于市场。

同时,决断不仅是逻辑的,也是心理的。多一些资讯,虽可能不能优化分析逻辑,却能增强分析的信心。当然,应警惕思维幻觉。

2、辨析市场预期

有些问题,不好作判断或难给出一个明确结论时,可将同类但不同信息来源汇聚在一起,既是直观反应,也能大体反映市场心态与市场预期的变化。从而提示自己,需要关注什么。

案例:

略

第四部分:资讯的传播生态

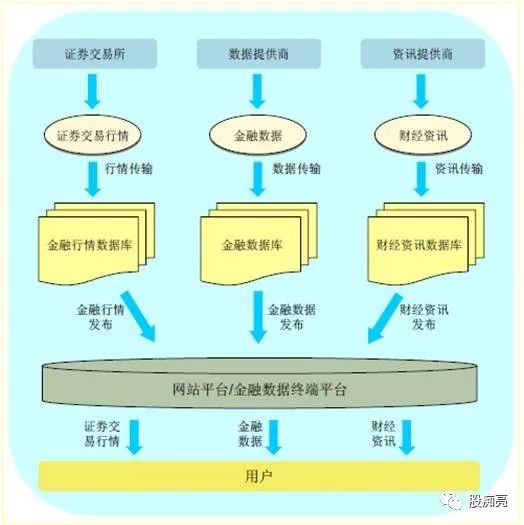

1、资讯的传播链条

资讯的产业链条(从资讯源分):

A、传统媒体(机构)+微博(个人)→互联网→资讯提供商→券商→股民;——对应之:新闻类资讯;

B、券商研究(机构) → → 研报集成商→券商→股民;对应之:券商研报类资讯;

图:资讯的传播链条

2、传媒的编辑手法

券商研究、买方研究、新闻传媒、等等。从券商研究的PDF报告、资讯终端的新闻跳动,到我们的资讯感知,这个资讯传播过程,也是一个社会心理过程。《非理性繁荣》第8章指出:“人们行为的大部分想法并不是数量型的,而是以“讲故事”和“找原因”的形式出现的。正是基于此种心理根源,“肤浅的观点比深刻的分析更受欢迎,…新闻媒体也就总是会给新闻加上感情色彩,并在新闻中塑造知名人物,从而使新闻报道能迎合人们的兴趣”——此有声媒体的本质(这也是塔勒布《黑天鹅》所讲的“叙述谬误”)。

舆情传播的社会过程中,如果公众传播能激发群体心理中的直观想象力,就有可能聚集为市场主流预期以主导股价运行。此应也是概念股主题炒作的心理根源。

图:A股2009-2015年主题切换

3、市场舆情的失真

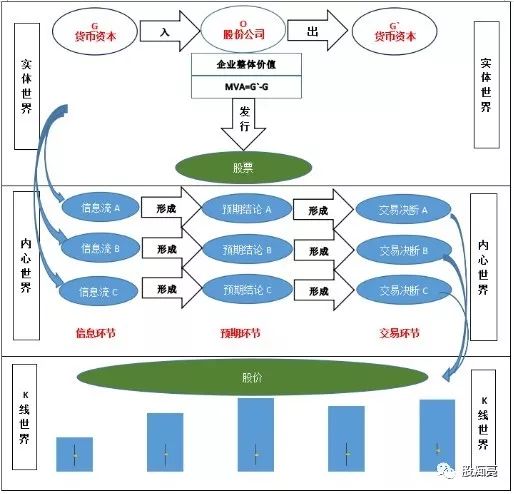

价值,首先存于实体世界,是实存的。实存映于思维之中,乃有预期,预期而生交易,交易生成股价\K线。事实、预期、K线的三者关系:事实引发预期、预期形成K线。k线形成机制三个阶段,正负交错、辩证而行。证券者要穿越“实体、内心、K线”三大世界。

图:K线形成机制三环节

存在认知缺陷的市场参与者群体与真实的世界之间相互作用、相互影响。在参与者有思维能力的前提下,参与者对世界的看法永远是局部的和扭曲的。这是“谬误性”。同时,错误的看法会导致错误的行为,这些扭曲的观点可以影响参与者所处的环境。这是“反身性”。

因此,市场舆情经常是失真的。——市场价格总是扭曲其内在的基本面(索罗斯《超越金融》)。…钟摆在“平均水平”这个中心点停留的时间极其短暂(霍华德《周期》)。由此,金融市场不会单纯消极地反映内在现实,它只能够影响其应该反映的所谓基本面。正确的认知资讯对股价的影响,是极其重要的。

第五部分:资讯的股价影响

1、交易价值追问

通常,信息的范围和传播的效率不同,对于金融资产的价格影响也有差异。探讨信息和资产价格预测关系时,通常都围绕如下问题递进展开:

第一,价格变化会受到哪些信息因素的影响;

第二,影响价格变化的信息因素本身是否可预测;如果这些信息因素可预测,那么如何预测、预测是否可靠,价格如何对这些信息因素的预测作出反应?

第四,影响价格变化的信息在投资者之间是如何分布、是如何在投资者之间进行扩散传播的?

图:三种交易资讯

需要说明,即时信息的关注范围与频度,是由自身投资系统决定的。清晰自身投资系统,是根本。下文思路,是我自己2011-2012年的策略思维,当时比较沉迷“行业轮动\热点轮动”。现在看来,“热点轮动策略虽有问题——热点事件到个股涨跌,这中间有很多不确定,很难赚到钱。

但是,通过资讯的类别,来第一时间判定行情强度、持续度仍是有意义的。这样,在我深度跟踪的股票池内,出了相关资讯,我就可以较快知道其行情的可能影响,然后进一步应对及跟踪。

2、个股资讯之选股

(1)复盘数据

案例

略

(2)公告资讯

案例

略

3、板块资讯之选股

(1)产业数据异动

案例

略

(2)产业新闻

案例

略

4、宏观资讯之行情

(1)天灾人祸

案例

略

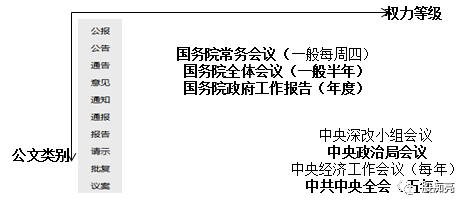

(2)政府公文

政府公文,是最核心的宏观资讯

政府公文,是最权威的策略指南

案例

略

本文完。

刘亮2019.06.11

你要清醒一点

愿笃于日常