盈利是股市的关键回报驱动因素。

投资者可以根据股权风险溢价和盈利预测的演变等变量积极管理投资组合风险。

提出基于这两个因素在股票和债券之间轮换的定量系统。

该系统长期可以产生可靠的回报,并且在控制熊市期间的下行风险方面做得很好。

主要的想法并不是投资者应该盲目地复制像这样的系统,但将这些因素纳入风险管理决策是很有意义的。

正在寻找像这样的想法组合?数据驱动投资者的成员可以独家访问我们的模型组合。开始免费试用 ”

股票市场本质上是股票市场,股票最终是企业所有权的一部分。因此,这些企业产生的收益是股价随时间推移的关键回报驱动因素。

以下段落介绍了使用SPDR标准普尔500指数(SPY)和iShares 7-10年期国债ETF(IEF)在股票和债券之间轮换的定量策略。该战略基于收入数据作为关键的估值指标,并作为衡量决策总体基本趋势的指标。后测结果非常可靠,特别是在减少熊市期间的投资组合缩减方面。

主要的想法并不是投资者应该在现实生活中复制这种过于简单化的量化策略,而是在管理投资组合风险时表明如何观察股票风险溢价和盈利修正的主要趋势是非常有效的。

战略设计

该股权风险溢价有多种解释和计算方法不同。这种指标的一个简单公式是衡量标准普尔500指数公司的收益率与10年期国债收益率之间的差额。这种解释会说,当股票市场的收益率高于长期国债收益率时,市场被低估,反之亦然。

与所有其他估值指标一样,股权风险溢价具有其优势和局限性。然而,将股票的收益率与债券市场的收益进行比较是有意义的,因为股票和债券是投资组合构建的两个主要组成部分。

为了将定量系统投资于SPY,股权风险溢价需要高于1%,这意味着与债券相比,股票的定价相对较好。

除了分析股票是否便宜或昂贵之外,我们还需要考虑盈利预期的主要趋势会对后续回报产生重大影响。如果由于经济衰退或某种经济问题导致盈利下降,这通常会推动股价走低,无论初始估值水平如何。

因此,该策略要求标准普尔500指数公司的盈利预测中的5天移动平均线要高于21天移动平均线才能买入股票。

总结一下,当股权风险溢价高于1%且盈利预测增加时,定量策略通过SPDR标准普尔500指数投资于股票。相反,当股票风险溢价低于1%或盈利预期下降时,策略就会发生变化通过iShares 7-10年期国债ETF进行债券发行。

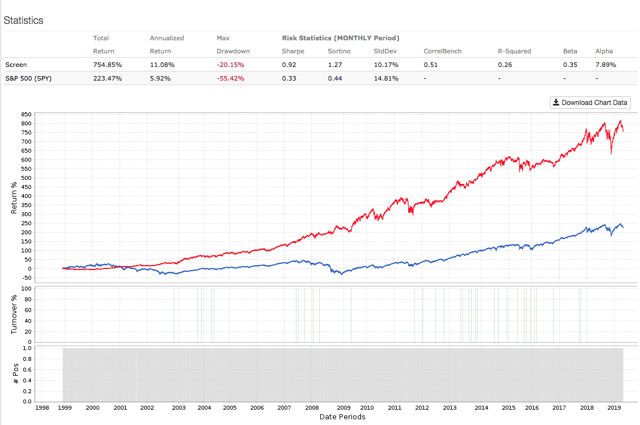

Backtested Performance

以下回溯测试从1999年1月开始,策略每四周重新平衡一次,交易费用假定为每笔交易0.2%。风险和收益方面的数据看起来相当不错,同期SPDR标准普尔500指数买入和持有头寸的策略收益率分别为754.85%和223.47%。战略α每年达到7.89%。

更重要的是,最大亏损 – 即投资组合价值从峰值的最大下降 – 对于定量策略来说是20.15%,而对于买入和持有股票的投资者来说,更大幅度下降55.42%。这代表了风险的巨大差异,它可以说是量化战略中最重要的优势。

来自S&P Global的数据来自Portfolio123

通过观察不同时期的回报,我们可以看到该策略在过去五年中表现不佳与买入和持有。这是因为在此期间股票的表现大大优于债券。虽然该策略仅在短时间内分配给债券,但这对回报产生了负面影响。

你不得不不时地预期错误的信号,这意味着策略的安全性,但股票的回调最终是浅薄和短暂的。任何策略都无法在任何场合提供正确的信号,而这些策略最终都是关于降低投资组合风险,而不是增加回报。

| 战略 | 间谍 | |

| 年率 | 11.08% | 5.92% |

| 五年 | 33.57% | 56.93% |

| 总 | 754.85% | 223.47% |

| 夏普比率 | 0.92 | 0.33 |

| Sortino比率 | 1.27 | 0.44 |

| Max Drawdown | -20.15% | -55.42% |

| 标准偏差 | 10.17% | 14.81% |

| 关联 | 0.51 | – |

| R平方 | 0.26 | – |

| Beta版 | 0.35 | – |

| Alpha(年化) | 7.89% |

关于战略的历史分配的一些观察:

- 从1999年1月到2003年1月,该战略被分配给债券; 首先,因为股票在1999年被高估,然后,因为在2001年和2002年的经济衰退期间,盈利预期正在下降。

- 由于2008年和2009年大衰退期间的收益下降,该战略也被分配到2018年6月至2009年7月的债券。

- 大市场中的这两项保护措施在量化策略的历史表现方面产生了巨大的好处。

- 该策略在其他时期也产生了几个错误信号,但大多数错误信号都是短暂的; 他们都没有持续超过两个月。

- 这意味着,当股票获得高额回报时,分配给表现不佳债券的痛苦将是相当可以容忍的。

简单来说,定量策略产生的大部分优异表现是由于在科技泡沫和金融危机期间避免了深度熊市。在股票回报更加平稳的时候,像这样的策略很可能会在买入和持有的情况下表现不佳。也就是说,表现不佳的时期相对较短。

实际考虑因素

定量策略基于非常简单的假设,即股票100%或债券100%,取决于股票风险溢价和盈利趋势的绝对值。这只是为了说明这些概念是如何工作的,以及它们在长期内往往会产生什么样的表现。

投资者在现实生活中实施更合理的方法是保持多元化的分配,并在股票风险溢价较低时减少股票风险,这意味着股票相对高估,当收益修正指向下方时,意味着基本面前景正在恶化。

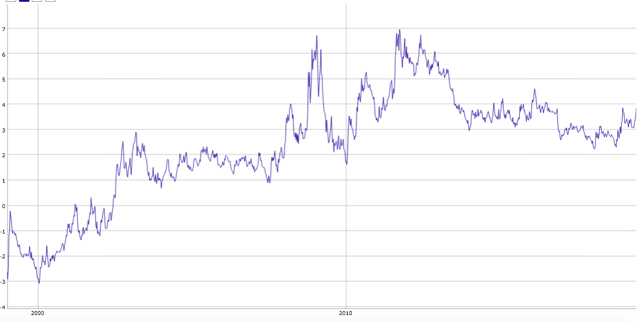

下图显示了股权风险溢价目前如何高于3.8%,大大高于量化策略所采用的1%门槛。

来自S&P Global的数据来自Portfolio123

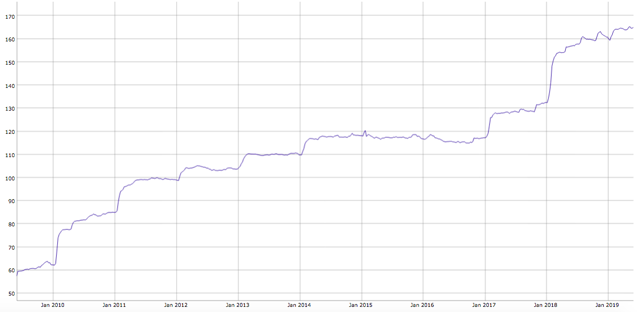

近期贸易战和全球经济恐慌对美国经济的潜在影响存在一些不确定性,但事实仍然是标准普尔500指数公司的盈利预测仍接近历史高位。

来自S&P Global的数据来自Portfolio123

考虑到股票风险溢价和收益修正的主要趋势,截至撰写本文时,数据看起来支持股票价格。

统计研究证明,显示某些定量属性的股票和ETF往往在长期内表现优于市场。订阅数据驱动投资者可以根据这些有效且久经考验的回报驱动因素,访问有利可图的筛选者和实时投资组合。忘记意见和投机,基于冷硬定量数据的投资决策可以为您提供更高的回报和更低的风险。点击此处立即免费试用。