摘要:鐵礦看突破850;玻璃多單減倉持有; 瀝青多單持有;橡膠遠月合約布局多單;lpg回落接多:油脂偏多對待;紙漿回落接多;白糖觀望;

【品 種】—— 鐵礦2101合約

【消息面】:從10月的宏觀數據來看,社融增量和新增人民幣貸款環比上月均有明顯下降,不及市場預期。隨著經濟的進一步恢復,信用擴張速度開始出現明顯收斂,貨幣端可開始逐步回歸正常水平,宏觀方面對黑色系估值水平的上行驅動後續將逐步邊際減弱。展望後市,鐵礦現貨價格在冬儲補庫預期的支撐下將維持堅挺,進入11月下旬後盤面有望開始基差修復行情,當前操作應以逢低吸納策略為主,但上方850一線有較強的壓制力度。

【技術面】:技術形態上鐵礦在850一線遇到壓力,日線暫時延續月初以來的反彈形態,850能否有效突破是當前需要關注的重點!

【操 作】——回落接多,看突破850!

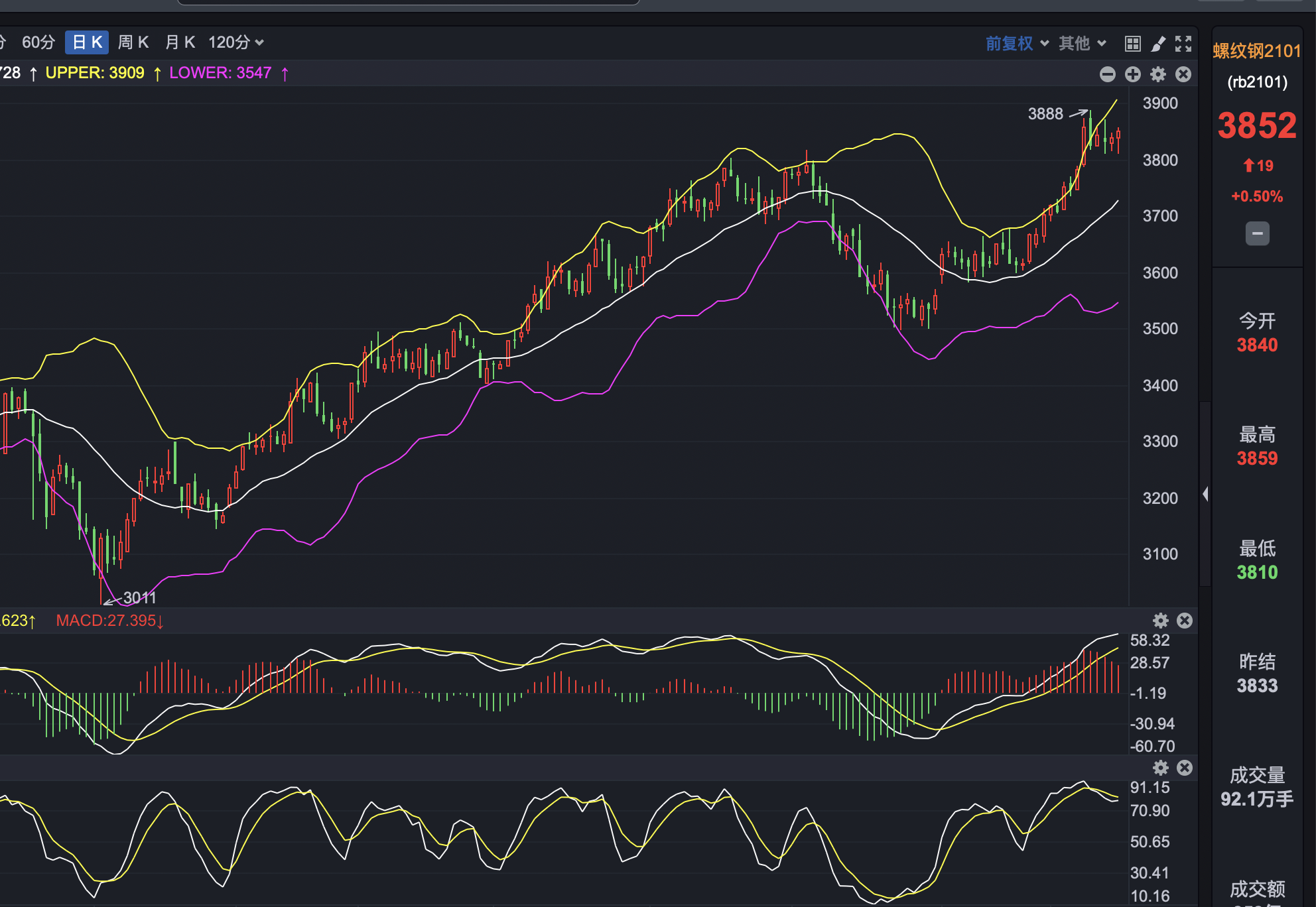

【品 種】—— 螺紋2101合約

【消息面】:01還是交易基差修復邏輯,相對偏強,核心在於後期去庫持續性及廢鋼價格。對於05合約,其交易邏輯可能重回預期,當前地產利空並未結束,市場對年後需求謹慎,同時考慮冬儲博弈問題,05依然是承壓運行。

【技術面】:螺紋日線繼續高位整理,連續多日震蕩於3800-3850區間,鐵礦成為影響其後續走勢的重要因素,小周期在3830一線過得支撐,後期鐵礦如果有效突破850,螺紋有望走出新高!

【操 作】—— 觀望。

【品 種】—— 焦炭2101合約

【消息面】:庫存方面:上周鋼聯統計的焦炭整體庫存為724.04萬噸,較上期增加13.81萬噸,是焦炭庫存連續十四周下降之後,首次出現增長,從庫存的角度來看,焦炭短期向上的驅動在逐漸減弱。整體而言:結合基差以及庫存來看,焦炭短期上漲動能減弱。

【技術面】:焦炭小周期在2380-2400區間獲得支撐,但是上漲力度明顯減弱,日線形態高位同步承壓!

【操 作】——關注小周期區間支撐。

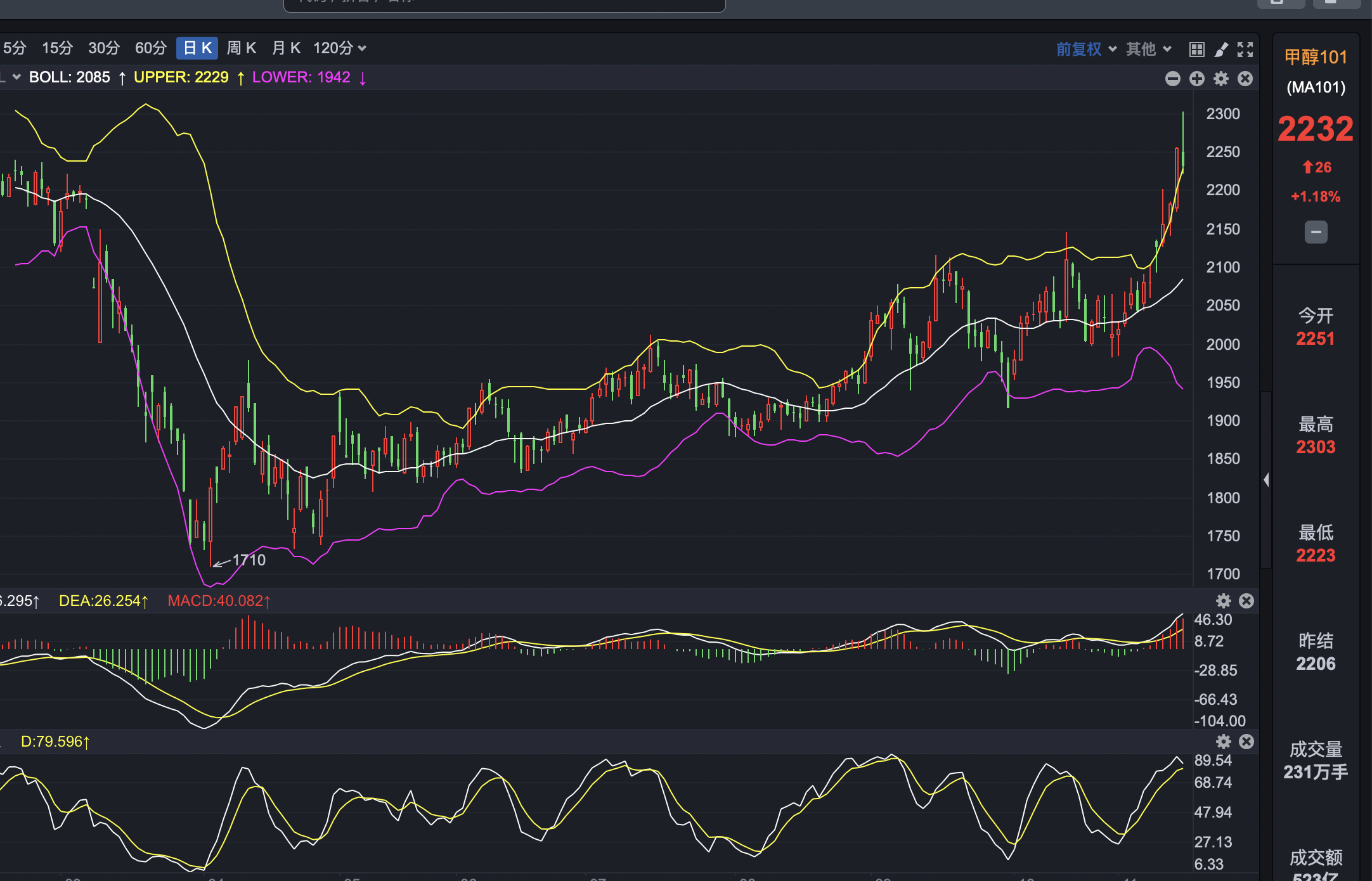

【品 種】—— 甲醇2101合約

【消息面】:傳統需求步入季節性淡季,部分行業開工受限,醋酸和MTBE開工率均明顯回落,甲醛和二甲醚表現不溫不火。全球多區域甲醇價格均推漲,國內進口量逐步下滑,但由於需求端缺乏亮點,甲醇港口庫存消化速度較為緩慢,居高不下,將長期處於去庫階段。

【技術面】:甲醇日線沖高回落,短期利好基本兌現,日線形態暫時有回落調整趨勢!

【操 作】—— 觀望,等待上方壓力位的在此測試!

【品 種】——瀝青2012合約

【消息面】:近期國內瀝青煉廠開工負荷有所下降,但由於需求的減弱,部分煉廠庫存有所累積,供給保持充裕,對瀝青價格有一定壓制。需求方面,隨著北方地區氣溫的逐步下降,公路項目進入收尾階段,瀝青剛性需求逐步萎縮,而南方地區需求不溫不火,主力煉廠庫存壓力仍然較大。從庫存數據來看,煉廠端有所累庫,但社會庫存去庫明顯。

【技術面】:瀝青依然是周線級別支撐形態有效,日線暫時延續低位反彈形態,加之原油開始回暖,上方存在繼續拉升空間!

【操 作】——多單持有,先看2400!

【品 種】—— 玻璃2101合約

【消息面】:從供需態勢看,隨著需求和供應雙方的此消彼長,今年供需最緊張時段已經過去。部分地區庫存已經跌破近年歷史低點,交割品級的玻璃庫存更是偏少。上周重點監測省份生產企業庫存總量為2391萬重量箱,較11月5日削減248萬重量箱,降幅9.40%。隨著庫存被壓縮到極限位置,廠家庫存的普降態勢難以在今年剩餘時段延續,後期不排除廠家會出現階段性補庫存動作;但廠家庫存的階段性恢復不會立即形成當下價格壓力。

【技術面】:玻璃日線繼續收陽,盤中最高突破1860一線,日線級別反彈形態不變!

【操 作】—— 多單1850附近,減倉!

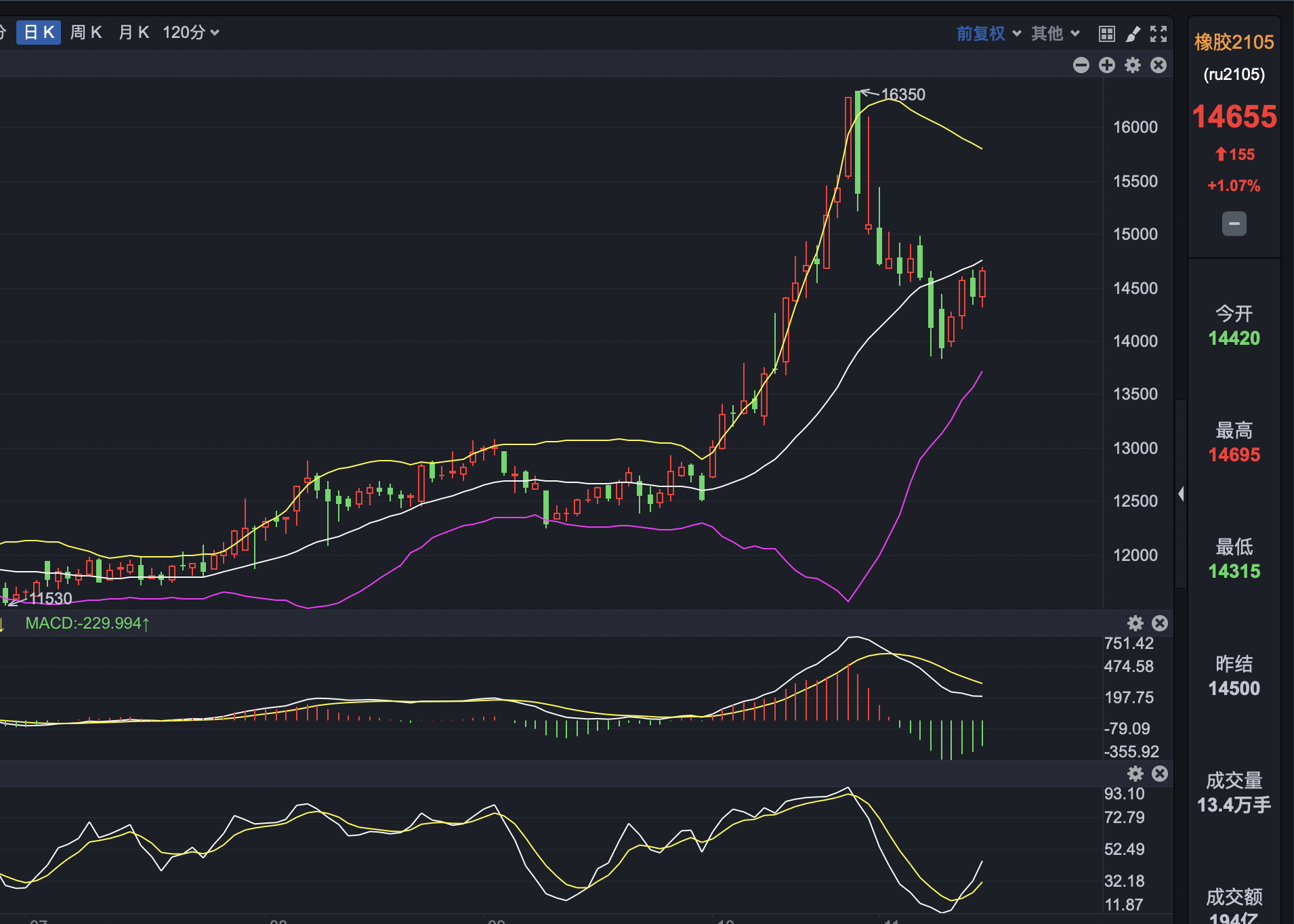

【品 種】—— 橡膠2105合約

【消息面】:國內外膠水價格止跌走穩,對膠價有支撐作用。此外,受第22號颱風「環高」的影響,預計14、15日海南到東部、南部將有大到暴雨,這會阻礙當地割膠進度。近期供需形勢相對利多,而國外疫情可能二次爆發則是潛在的系統性風險。!

【技術面】:周五夜盤橡膠小幅回落調整,隨後繼續反彈,日線延續反彈結構不變,後期存在繼續上行空間!

【操 作】—— 多單持有,看15000!

【品 種】—— lpg2101合約

【消息面】:液化氣未來的支撐主要在民用氣需求,而當前氣溫較高,民用氣短期需求不佳,13日廣州石化民用氣出廠價下調150元/噸至3358元/噸,拖累期價。液化氣的中期邏輯是隨著時間的推移,氣溫轉冷,民用氣需求仍有增加的趨勢。同時美國氣象中心表示:拉尼娜現象可能會持續到2020-2021年的北半球冬季(1 – 3月發生的概率約為95%)和2021年的春季(3 – 5月發生的概率約為65%) 。

【技術面】:收到獲利天然氣回落影響,lpg跌破盤中3600一線,日線觸摸布林帶下軌附近,3550-3600區間發揮支撐作用!

【操 作】——3600下方多單持有!

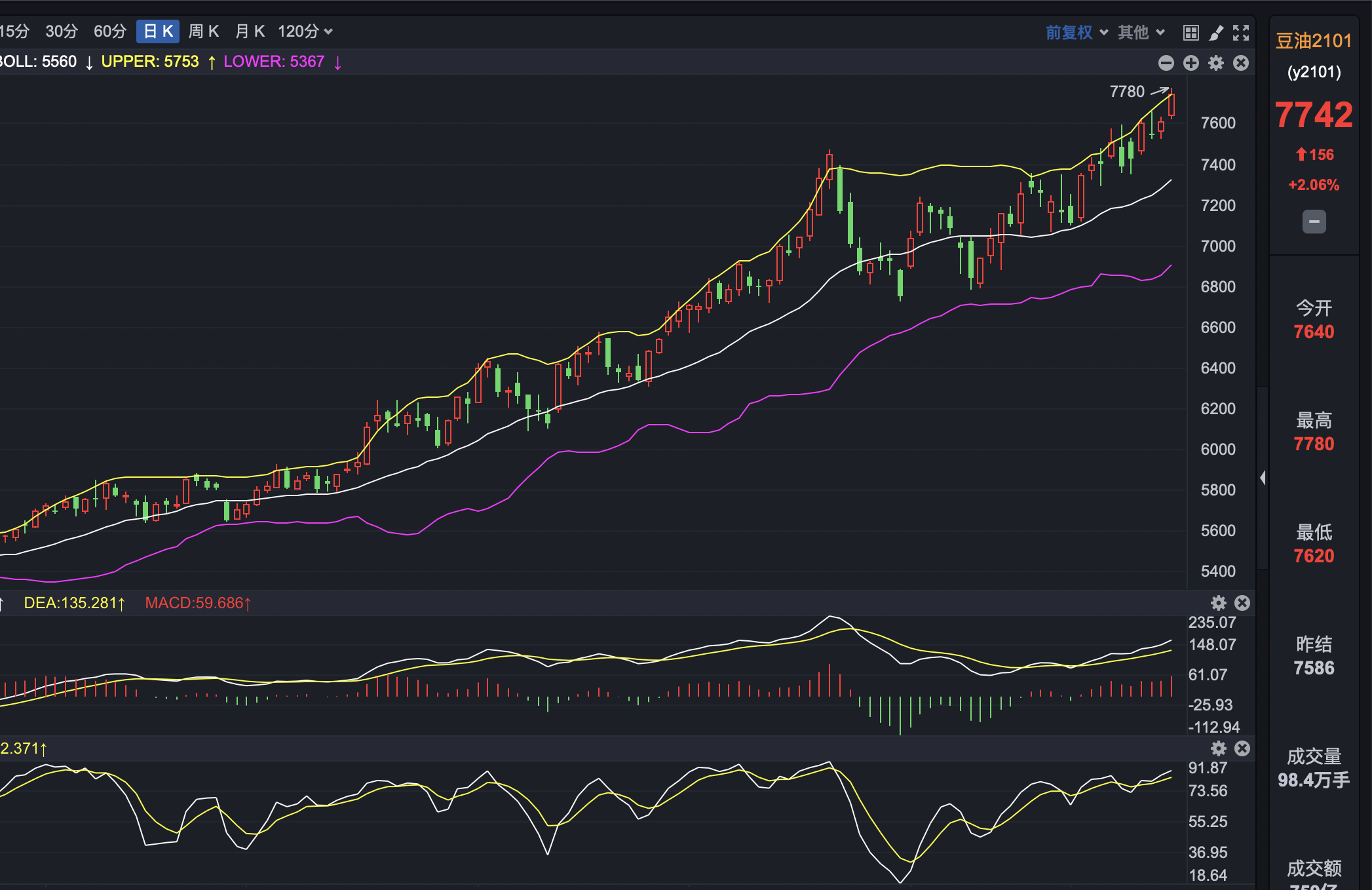

【品 種】—— 豆油2012合約

【消息面】:短期內基本面並沒有發生較大改變,4季度仍然利多於植物油價格的上行。一方面國內豆油仍處於去庫存的周期之中,在春節前備貨高峰來臨之前,豆油價格仍有較大的上升空間;另一方面國際原油價格企穩,全球疫苗開發的進展使得市場情緒不再過度悲觀,預期原油價格將從明年起逐步回升;最後是美豆價格仍然存在上升空間,美豆在低庫存的情況下,出口數據的增長會推升價格再度上行。

【技術面】:豆油日線繼續上揚收陽,整體偏多形態不變,沒有出現見頂形態,後期大概率繼續上行!

【操 作】—— 偏多對待!

【品 種】—— 紙漿2012合約

【消息面】:宏觀方面,疫苗研製加速利好歐美經濟復甦,10月的PMI數據顯示海外經濟恢復潛力較大,原油及股市上漲體現市場樂觀預期,後期則要關注疫苗實際落地情況。隨著前期低成本漿消化及年底倉單註銷,01及之後合約價格中樞有望抬升,但庫存較高及需求的不確定性,使漿價短期大幅走強驅動不足,仍需以時間換空間。

【技術面】:紙漿日線繼續上揚,日線反彈形態不變,各指標同步上揚,繼續看反彈!

【操 作】—— 回落試多!

【品 種】—— 白糖2101合約

【消息面】:印度食糖出口補貼形勢仍是近期市場關注的焦點。鄭糖受現貨價格疲軟的拖累,近期走勢持續較弱。有關部門正在商議加強對糖漿進口的管理,這種變相低成本進口食糖的行為對國內糖市造成衝擊。

【技術面】:白糖日線繼續下探,但是各形態底部空間相對有限,下探幅度不會很大,關注支撐位出現!

【操 作】—— 關注支撐位出現!