11月13日,大連商品交易所(以下簡稱大商所)向各會員單位發布通知,就收取棕櫚油期貨合約的交易申報費向各會員單位徵求意見。有關意見和建議以電子郵件等形式於2020年11月18日前反饋。

期貨投資者老范對期貨日報記者說,國內期市交易機制變革時代可能已經來臨!

一

依據上述通知,大商所根據《大連商品交易所結算管理辦法》第三十八條規定,制定了棕櫚油申報費的具體收費方案,相關業務不涉及規則修改。

申報費收取的適用對象為當日在棕櫚油合約上成交手數超過600手的達到相應標準的客戶和非期貨公司會員,做市商做市交易免收申報費。

通知顯示,棕櫚油交易申報費按日收取,當日申報費金額為非期貨公司會員或客戶當日在棕櫚油合約上的總下單手數與其當日收費標準的乘積(申報費=總下單手數×當日收費標準)。非期貨公司會員或客戶當日申報收費標準由其當日在棕櫚油合約上的信息量(下單筆數+撤單筆數)和委託成交比(OTR,下單手數/成交手數-1)綜合確定。

當日結算時,申報費從會員結算準備金中扣劃。同時,會員單位應在申報收費措施正式實施前及時聯繫櫃檯系統供應商完成相關係統升級。

二

實際上,收取期貨合約交易申報費,國內期市5年前即有先河!

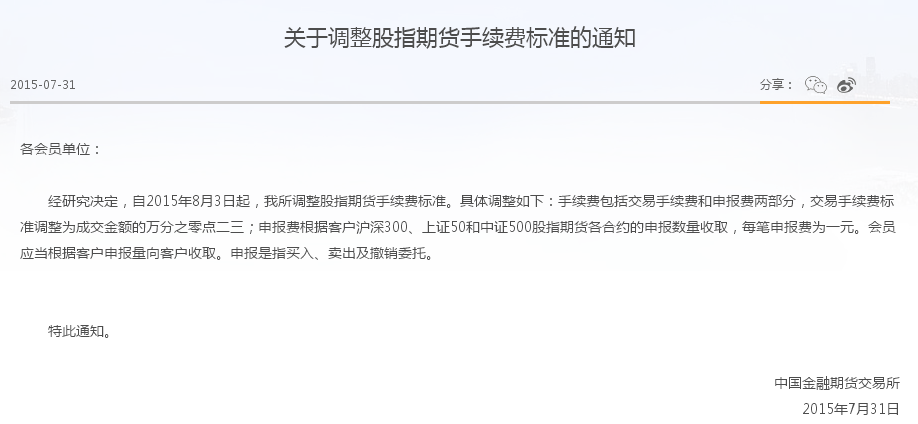

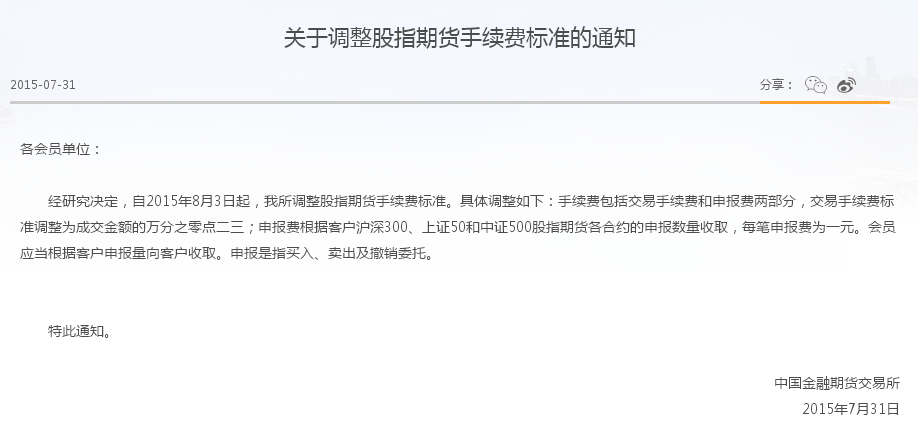

2015年7月31日,為防範市場風險,中國金融期貨交易所(以下簡稱中金所)發布《關於調整股指期貨手續費標準的通知》,明確了交易手續費由交易手續費和申報費兩部分組成,交易手續費標準調整為成交金額的萬分之零點二三;申報費根據客戶滬深300、上證50和中證500股指期貨各合約的申報數量收取,每筆申報費為一元。會員應當根據客戶申報量向客戶收取。申報是指買入、賣出及撤銷委託。

從當年的通知可以看出,當時中金所實施的申報費用主要包含買入、賣出及撤銷委託收費,無論該筆交易成交與否,客戶都需要付出一元的申報費用,並且固定收費標準。

大商所此次擬在棕櫚油期貨合約上實施的申報費收取標準與中金所不同的是,申報費標準與客戶報單量和委託成交比密切相關,主旨在於引導市場投資者理性交易。

針對棕櫚油期貨合約收取申報費的相關情況,大商所監察部相關專家表示,從國際衍生品市場的監管實踐來看,CME、ICE、Eurex等境外交易所均對市場客戶一定規模以上的報撤單行為採取了收費、限制等監管措施,對客戶下單、撤單行為收取申報費、撤單費已成為國際通行做法。

大商所此次擬實施的申報收費措施是在充分對標和借鑒境外成熟衍生品市場實踐的基礎上,對國內市場實施的業務優化措施,能夠進一步防範潛在運行風險和優化交易結構,保障棕櫚油期貨市場平穩運行。

據期貨日報記者了解,為加強對高頻交易的監管,Eurex等境外交易所2010年以來陸續實施了日內交易報告、高頻訂單標籤和委託手續費收取等監管制度。

大商所沿用國際通行做法,在此次棕櫚油合約收取申報費標準上,針對擬實施的申報收費業務設定了最低成交量和信息量閾值,收取申報費措施通過信息量和OTR指標將收費標準劃分為不同檔位,體現出引導市場參與者提升報單質量、減少無效報單和低質量報單比例,進而提升市場運行質量的政策傾向。

大商所監察部相關專家表示,該措施的規劃和實施,體現了大商所審慎的監管態度和從嚴的監管決心,將進一步維護市場「三公」原則,促進期貨市場功能發揮,更好地服務產業鏈企業對衝風險。

三

一紙通知的背後顯現的是國內期市愈加複雜的交易架構和交易環境。

昨日,大商所棕櫚油主力2101合約前20名會員單位總成交量為1729233手,東證期貨席位以408397手位列第一,光大期貨席位和中信期貨席位分別以214011手、134868手位列第二、第三,前3名會員單位成交量占當天前20名會員成交比例為43.8%,占當天棕櫚油2101合約總成交量的31%。

表為11月16日棕櫚油主力2101合約成交排名

「東證期貨席位的主力即為全球知名高頻交易巨頭Jump Trading LLC。」某投資機構負責人告訴期貨日報記者,該公司席位在上期所、鄭商所以及大商所多個品種上的成交量均大幅領先於其他期貨公司席位。

實際上,高頻交易公司在國內期市的大量交易,市場各方已經略有判斷。

2020年8月7日,交易戰場為上期所白銀期貨。

當天,海通期貨席位在白銀主力2012合約成交量為1054552手,該合約前20名會員總成交量為4122889手,海通期貨席位佔比為25.6%。而在8月10日,海通期貨席位在白銀主力2012合約成交量銳減864903手,至189649手。

「8月10日,海通期貨席位上某大型高頻交易巨頭可能出現交易暫停,從減少幅度可以看出,該交易巨頭占海通期貨席位成交量的比例約為80%,進而可以推斷出該公司能夠佔到白銀主力2012合約前20名會員總成交量的20%左右,一定程度上可以左右市場價格的階段性走勢!」上述投資機構負責人告訴記者,這從一個側面反映出一家高頻交易公司在國內期貨市場的交易量已經呈現「天量」特徵,如果再加上另外幾家公司,國內期貨市場的成交量基本上已經被這些公司「壟斷」!

也有市場人士告訴記者,20%的交易量「壟斷」一定程度上可以控制市場價格走勢!根據全球經驗來看,高頻交易是交易量越大越好做,因為交易量越大,自身交易越能帶動市場走勢,產生價格動量走勢。

據測算,每個交易日單一客戶(或認定為合併計算的客戶)在任何一個期貨合約上交易量超過5%,就會對該合約價格漲跌產生決定性或者主導性作用。在特定的1—3分鐘內(例如開盤後的3分鐘),高頻交易公司可能在個別合約上交易量占該合約的比例高達25%以上,已經可以對該合約開盤期間的價格漲跌產生決定性作用。

大商所此次出台的措施只是「萬里長征第一步」,如何控制高頻交易公司利用巨量交易操縱期貨合約價格才是下一步金融市場需要進行「強監管」的方向!