金屬股的最壞情況可能已經過去。該行業在2019年上半年的展覽並不多,但很可能在2020年出現轉機。全球市場改善的跡象正開始推動金屬價格上漲。但是,這並不意味著金屬板塊的急劇復甦,而只是逐步的。

幸運的是,對於金屬行業,全球市場狀況正在改善。在美國和中國似乎正朝著停戰狀態邁進之後,預計中國的金屬消費將反彈。結果,全球金屬價格開始上漲。

此外,預計中國的刺激措施將帶動全球鋼鐵需求增加,這將對國內鋼鐵生產商產生有利影響。 「在CY20初期,中國的鋼鐵需求應反映出政府大規模刺激經濟的成功。假設政府大力推動固定資產投資的增長,到2020年鋼鐵需求可能會再次上升至5%左右。」 ICICI Securities在給客戶的一份報告中說。

雖然這是一個好兆頭,但國內需求是重中之重。以鋼鐵為例,汽車和基礎設施這兩個最大的消費者尚未看到很大的增長動力。要振興該行業,顯然需要加快國內生產總值(GDP)的增長。一旦經濟狀況改善,這可能會在2020年下半年發生。

國內鋼鐵生產商在2019年最後一個季度通過出口來應對需求低迷的情況。預計至少在2020年上半年將保持這種狀態。在下半年,汽車和基礎設施有望為鋼鐵需求增加光澤。

同時,由於大多數金屬股在2019年遭到挫敗,因此近期金屬股的一些上漲是可以理解的。

此外,由於多數公司放慢了擴張速度並限制了債務水平,因此金屬公司這次的資產負債表顯著增強。因此,即使需求條件略有改善,也可以看到運營槓桿的好處。

但是,全球對鋁的需求仍然疲軟。全球庫存水平尚未顯著下降。但是全球鋁價一直在上漲,這可能有助於在2020年恢復該行業。

鐵礦石開採的供應中斷可能使該行業在2020年初保持活躍,而需求回升預計將在下半年看到鐵礦石的勢頭。

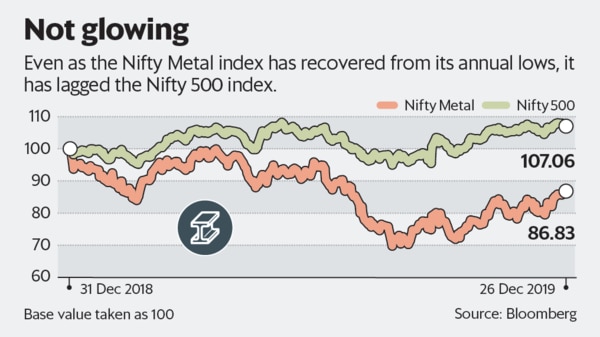

與此同時,在2019年8月之前下跌30%的Nifty Metal指數有所回升,今年已下跌13%。

同期,基礎廣泛的Nifty 500增長了7%。然而,這表明投資者願意賭復甦可能會持續下去。