在長期穩定且非常低的利率之後,由於波動率重新回到美國利率市場,也許最受關注的美國金融基準-聯邦基金目標利率-吸引了交易員的大量新關注。

聯邦基金(FF)的期貨每個月結算為每日有效聯邦基金利率減去100的簡單平均值。期貨合約使公司能夠對沖短期利率或表達對美聯儲可能行進方向的看法。

考慮到美聯儲將新的經濟數據納入每次會議的結果,具有更長期限的FF合約還允許市場參與者對存在較大不確定性的一年採取行動,這一觀點要早得多。

管理利率風險

在全球金融危機後長期利率穩定之後,目標範圍為0-0.25%,美聯儲宣布在2015年至2019年之間連續九次上調利率,然後在2019年秋季下調利率。

這段時期中央銀行活動增加,導致對交易和對沖聯邦基金期貨的興趣大為恢復。

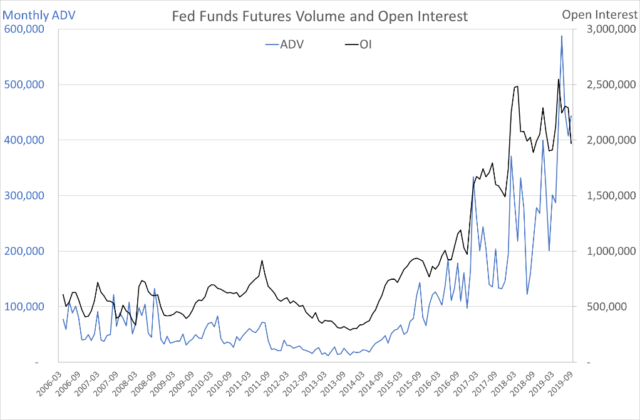

交易量和未平倉量急劇上升,利率變化之前出現明顯的峰值。即使與低息時代最活躍的時期相比,交易量和未平倉頭寸均增加了約五倍。在2019年,平均每日交易量已達到近40萬份合約,未平倉合約約為220萬份。使用4167美元的合同乘數,這些數字分別代表約16億美元和90億美元的名義敞口。

參與三人組

交易量的增長不僅僅是集中在一些非常大的參與者中,而是來自新的參與者和規模較小的參與者,隨著時間的推移他們增加了持股量。

CFTC追蹤的大型未平倉持有人數量顯示,自經濟衰退以來,持有可報告期貨頭寸的交易對手數量增加了一倍以上。與2013年左右的零利率環境相比,它們的深度增加了兩倍多。

預測能力

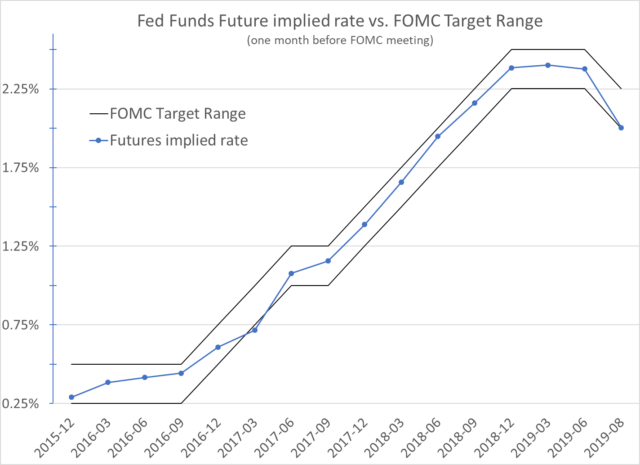

一些市場參與者還將聯邦基金期貨的價格信號用作FOMC可能的利率決策的預測信號。將美聯儲會議前四周觀察到的近月美聯儲期貨價格與會議後的美聯儲目標利率進行比較,表明期貨市場是一個相對準確的指導。

在截至2019年9月的最後15次會議上,聯邦基金期貨的平均價格與目標利率相差約兩個基點,當定期發生50-75個基點的波動時,最大差異為11個基點。這兩個異常值出現在2008年1月和2008年10月,當時美聯儲緊急削減了這兩個月的總計125和100個基點。

一個月的期貨價格預期不會出現周期外或大於標準降息幅度,但是在每次非計劃降息後,期貨價格會迅速重新定價以包括新的預期,降落在已實現目標利率的10個基點內。

交易量的增加和對聯邦基金期貨的參與似乎增加了納入價格發現的觀點範圍,從而增強了其預測能力。但是無論原因如何,美聯儲期貨都是短期利率對沖的有效工具。

在人們對美聯儲將在何處或不將其目標利率上調至預期的時刻,這使其成為追隨金融市場的任何人的關鍵晴雨表。

-由Owain Johnson和Bobby Timberlake撰寫

了解有關國債期貨交易者工具和資源的更多信息。