美國最大公司的高管表示,利潤從未如此之高,但是政府會計卻告訴了一個不同的故事。

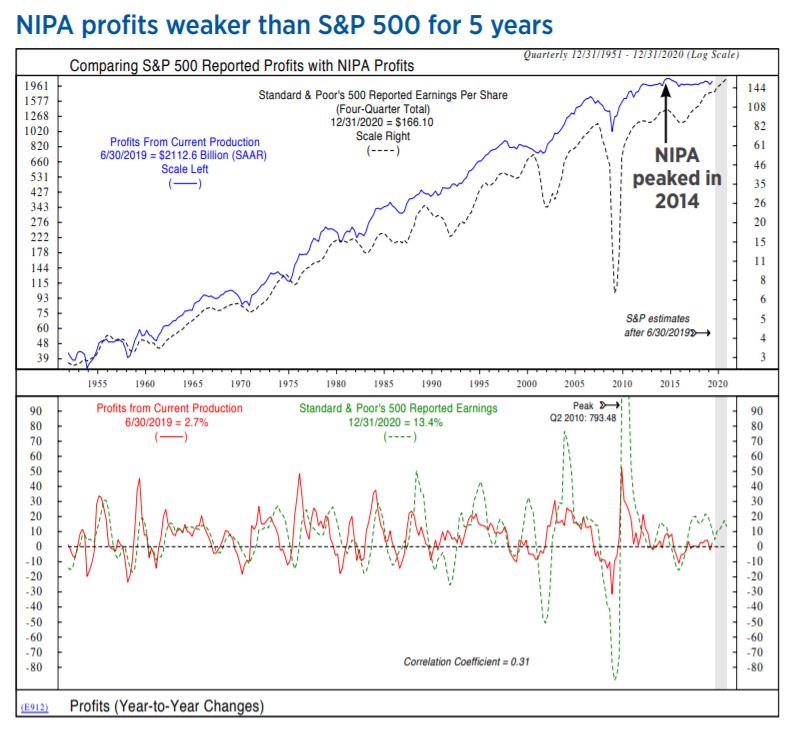

根據經濟分析局的數據,在調整了存貨估值和資本消耗後,公司利潤仍比2014年第二季度的峰值低3.6%,而標準普爾500指數的收益在2014年至2004年期間有望增長近40%。根據FactSet的說法,到今年年底。

這種明顯的差異是內德·戴維斯研究公司(Ned Davis Research)的首席美國策略師埃德·克利斯索德(Ed Clissold)表示「收入質量是擴張中最低的,並且與管理團隊的後期周期行為一致」的原因之一。

內德·戴維斯研究

內德·戴維斯研究

Clissold寫道,還有其他一些令人擔憂的原因,包括在2019年第二季度,基於公認會計原則(GAAP)的收益與公司報告的營業收益之間的鴻溝是有史以來第八大差距。他說:「這意味著公司正在拉高或降低利潤表來維持利潤增長。」

每股收益和整個經濟範圍內公司利潤之所以不同的另一個原因是公司股票回購,他估計過去四個季度的回購總額為7500億美元。這些購買推動了每股收益的增長,即使利潤持平。

相關話題

- 美國股票

- 市場

- 紐約證券交易所

- 納斯達克