最近有很多人關注如果近1.3萬億美元的美國槓桿貸款市場大幅下挫,誰可能會最終拿到這個包。

擁有近一半美國槓桿貸款的抵押貸款義務(CLO)似乎是一個明顯的痛點,如果經濟衰退並使公司更難以跟上債務,但新的美國銀行美林報告顯示所有美國CLO中的很大一部分吸引了具有相對穩定資本來源的投資者,使他們更不容易受到贖回和甩賣的影響。

美國銀行的分析師利用公開數據,包括7月美聯儲關於CLO持有人的報告,發現大多數CLO債務似乎都存在於堅固的買方基礎之下,可能能夠抵禦一些波動而不需要避免恐慌。

「我們從這些來源獲得的數據,以及我們獲得該槓桿的軼事顏色似乎仍然沒有在該領域廣泛使用,這使我們相信大多數美國CLO確實掌握在長期手中和實際貨幣投資者,「Chris Flanagan領導的BAML分析師在最近的一份客戶報告中寫道。

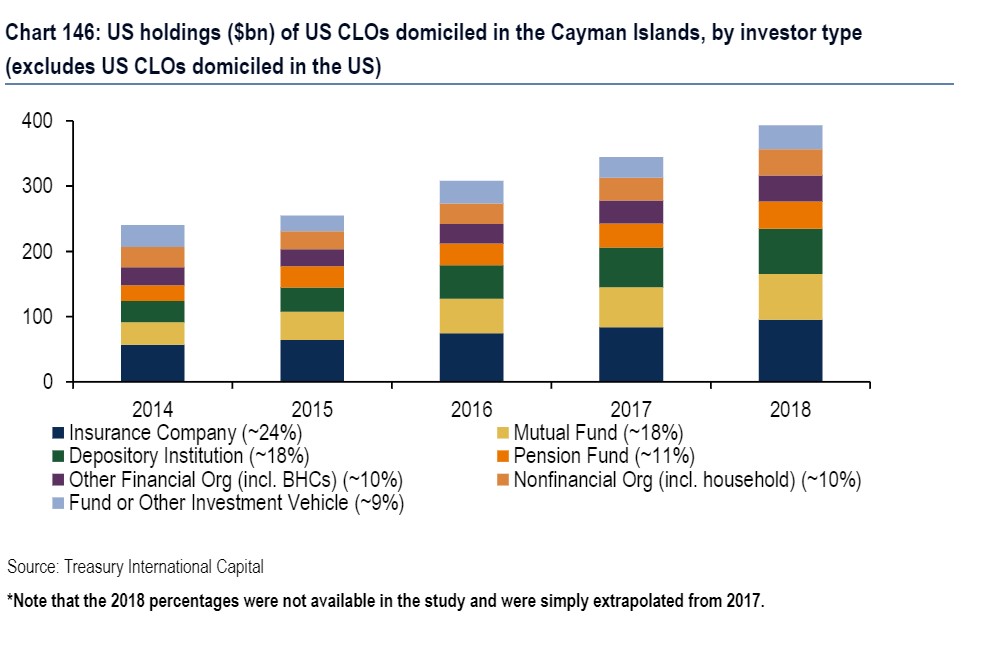

該圖表顯示,保險公司在過去五年中是美國CLO債務的頭號持有者。該計數僅包括在開曼群島註冊的美國CLO,出於稅收目的,其中包括該部門的大部分。

美國銀行美林公司CLO穩穩掌控?

美國銀行美林公司CLO穩穩掌控?

像銀行和共同基金這樣的存款機構並列第二和第三位,每股收益率接近18%,其次是養老基金約11%。

槓桿貸款延伸至已有相當大的債務負擔或信用記錄不良的公司借款人。 CLO資金在債券市場借入以購買槓桿貸款池,然後由基金管理,收取費用。

當公司借款人支付貸款時,CLO的債券持有人有權獲得收益,但如果池中的足夠貸款違約,則還有可能被清除。

最近,評級較低的CLO(經紀交易商,對沖基金和其他人經常買入更高回報的承諾)遭受了不穩定的流動性,這可能加劇市場拋售中的價格波動。

閱讀:購買槓桿貸款的基金中出現警告信號

根據BAML數據,單一B級CLO上周的股票收益率為13.1%,在今年的結構性產品中,它們是今年收益率最高的資產之一。

今年迄今道瓊斯工業平均指數道瓊斯工業平均指數+ 0.28%上漲15.12%,而標準普爾500指數SPX + 0.03%上漲18.4%和納斯達克綜合指數COMP,-0.04%上漲21.4%。

5月,美國眾議院金融服務委員會就槓桿貸款行業舉行了一次高調的聽證會,研究它是否會對金融體系構成系統性風險。專家證人的一個觀點是,監管機構缺乏風險所在的全貌。

退房:美國立法者希望更好地監督有風險的公司貸款

美聯儲7月份的報告追蹤了2006年至2018年第三季度的美國CLO數據,這有助於更清晰地描繪出約6170億美元的CLO債務所在地。

它發現美國所有CLO中約有88%是由美國投資者持有的。 BAML分析師利用美聯儲的調查結果和其他公開數據確定其他12%的人可能與日本銀行合作。

保險公司,銀行和其他長期投資者可以免受經濟衰退可能導致的損失的衝擊,因為他們經常堅持更安全的AAA級CLO債務,而美聯儲指出這種債務尚未出現違約。

即便如此,今天槓桿貸款的創紀錄高漲伴隨著借款人友好的條款和寬鬆的投資者保護,這些保護尚未在下行周期中進行測試。

BAML分析師對他們的研究結果寫道:「當然,資本是有耐心的,直到它沒有,特別是如果經濟衰退比預期更糟糕,並且贖回大大超過投資組合經理的預期。」

穆迪投資者服務公司(Moody's Investors Service)周二警告說,在嚴重衰退的情況下,初級CLO課程存在「重大信用質量惡化」的風險,部分原因是今天的基金包含較弱的信貸。

儘管如此,該評級機構還表示AAA評級債務可能會避免同樣情況下的減值。

美聯儲的報告指出,CLO仍然受到機構投資者的歡迎,部分原因在於其結構,這主要是因為早期的投資者贖回並將資金從市場「運行」中隔離開來。

然而,相同的結構特徵可能成為不斷增長的共同基金和其他CLO債券持有者的一個問題,這些債券為投資者提供日常流動性。

BAML分析師寫道:「根據這些賬戶在經濟衰退中的定位以及他們擁有多少現金,他們可能不得不出售部分資產以滿足贖回需求。」