孟買:「年輕人很幸運,因為他們將繼承國債,」美國前總統赫伯特·胡佛(Herbert Hoover)在大蕭條時期曾說過,當時美國國債約為350億美元。 62歲的Mukesh Dhirubhai Ambani是信實工業有限公司(RIL)的董事長兼董事總經理,他似乎在說年輕人是幸運的,因為他們不會繼承RIL的債務。

看起來下一代Ambanis將會處理更少的債務。 「我們有一個非常明確的路線圖,即在未來18個月內成為零凈債務公司,即到2021年3月31日,」Ambani在上個月的RIL年度股東大會(AGM)中表示。他還建議資本支出將該公司在過去五年中的投資價值達5.4萬億美元。

戰略的這種極端轉變導致人們擔心6.23萬億的石油對零售集團在即將到來的經濟放緩之前正在對沖其賭注。但正如Kotak證券有限公司機構股票的醫學博士和聯席負責人Sanjeev Prasad所說,「將RIL近期的資產出售和剝離與任何即將到來的經濟放緩的某種準備聯繫起來是沒有意義的;公司的這些舉措遠比任何經濟放緩都長得多。「

那麼,是什麼給出的?安巴尼的AGM演講似乎針對的是投資者和貸款人,他們對公司債務的規模提出質疑。事實上,RIL的陳述幾乎相當於對其債務的指導,這是過去一直不願做的事情。與此同時宣布與沙特阿美公司達成一項大型交易,以約150億美元的價格出售其煉油和石化業務的20%股權。

「這種清晰的溝通及其引導零售和電信戰略合作夥伴以及房地產貨幣化的開放性表明,該公司希望消除近期在一些投資者,貸款人和評級機構中對其槓桿率的擔憂,以及印度股票研究負責人,Jefferies India Pvt。有限公司的Somshankar Sinha表示,RIL沒有回復Mint發來的電子郵件調查問卷。

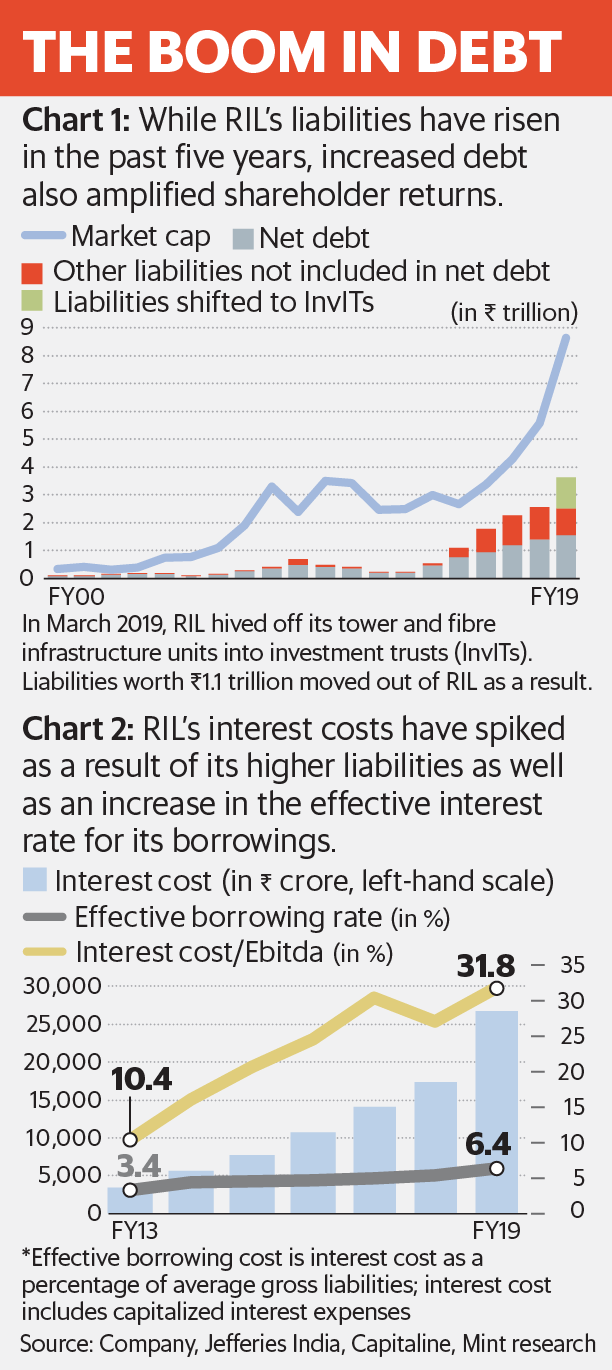

債務的另一面

在5月1日至8月9日期間,在股東周年大會前夕,RIL股價下跌16.6%至₹1,162.1,遠高於Nifty 50指數下跌5.4%。 RIL的股票周四收於₹1,198.60 NSE。股東首要關注的是公司債務上升。如圖1所示,債務有助於放大RIL過去對股東的回報。但債務水平似乎已達到臨界點,收益遞減規律開始發揮作用。

當一些分析師公布他們自己對RIL負債的估計時,這些擔憂變得更加複雜,這些估計遠高於報告的數字。 RIL報告的凈債務(216億美元或1.54萬億美元)與分析師對其債務的估計存在差異,因為後者增加了一些其他負債,例如供應商的會費,而公司則將其排除在外,因為這些不是'有息貸款。然而,分析師認為,異常長的信貸期意味著某種結構性融資交易,其中利息成本可能不明顯。

瑞士信貸證券(印度)私人有限公司的分析師領先於股東周年大會。有限公司增加了其他措施,如來自客戶的預付款和來自原油供應商的部分信貸,並在2019年3月提出了高達650億美元的凈負債數字。此後,經紀商大幅降低了對RIL債務的估計。但即使在股東周年大會之後,像傑富瑞印度公司這樣的許多分析師仍在努力估計約350億美元。

根據穆迪的計算,儘管股東周年大會上的資產出售公告將導致該比率下降至約兩倍。評級機構追蹤評估RIL下行評級壓力的信貸指標包括調整後凈負債與Ebitda比率增加三倍以上。將該比率降至兩倍以下將有助於提升評級。

由於存在大量不同的債務估計,並且由於擔憂導致RIL股票表現不佳,因此必須平息這些疑慮。

歸咎於Jio

在FY01和2014財年之間,RIL的凈債務大部分徘徊在₹10,000千萬盧比和₹50,000千萬的範圍內,Jefferies的數據顯示。在過去五年中,債務呈指數增長,主要得益於該公司對電信部門Reliance Jio Infocomm Ltd.的巨額投資。在FY19,就在公司將負債價值1.1萬億美元轉移到兩個獨立的基礎設施投資信託基金(InvITs)之前,其凈負債已上升至3.63萬億美元。其中,在塔樓和光纖基礎設施業務發展之前,Jio的凈負債約為2.1萬億美元。

這不僅導致凈負債比例如Ebitda的凈債務激增,而且還導致利息成本激增。五年前,RIL的利息成本,包括資本化支出,占公司Ebitda的16%;他們現在已升至32%。當然,債務也推動了Jio的大量投資和增長。經過多年表現不佳,自公司宣布將於2017年2月收取其Jio移動寬頻服務用戶以來,RIL股價已上漲約130%。

在推出不到三年的時間裡,Jio在收入市場份額方面取得了明顯的市場領導地位。然而,Jio對其大量資本的回報卻很糟糕。在FY19,該電信部門報告的息稅前利潤(Ebit)為8700億盧比,這轉化為資本回報率僅為3.2%左右。今年早些時候,香港分析師桑福德C.伯恩斯坦公司(Sanford C. Bernstein&Co。)表示如果對盈利和虧損賬戶進行一定程度的調整,他們表示Jio可能在19財年報告的損失高達21億美元。他們強調的調整是針對公司會計中的非標準折舊指標,以及向Jio客戶提供的手機補貼,這些客戶停放在另一家集團公司。據經紀人稱,這些成本被低估了。

但就像計算RIL的凈債務一樣,Jio的凈利潤計算是公司與一些分析師之間存在很多分歧的領域。為了簡單起見,一些分析師遵循一個相當簡單的標準來評估Jio的經營業績,即檢查公司的現金流。畢竟,現金是王道。事實證明,Reliance Jio的年度報告顯示,在過去的兩個財年中,它分別焚燒了價值46,000千萬盧比和41,000千萬盧比的現金。 Jio在FY19的資本支出為67,000千萬盧比。難怪自己的債務和其母公司的債務一直在上漲。

當然,好消息是公司已經表示它已接近其最大資本支出周期的末期。但由於杯子和唇部之間經常出現滑動,因此Jio的資本支出和槓桿率下降到何種程度還有待觀察。

InvITs開局

Jio的大部分負債已轉移到兩個InvIT,這將獨立管理。該公司已經在Brookfield Infrastructure找到了一位投資者,同時正在尋找更多的投資者以及這些基礎設施資產的租戶。但由於基礎設施不再被安置在公司內部,Jio現在將向這些被剝離的基礎設施單元支付租賃費用。

這意味著租賃租賃形式的運營支出將會增加。事實上,分析師認為這可能與減少與負債相關的融資成本的節約程度幾乎相同。

「InVIT結構的價值增長將取決於特殊用途車輛(SPV)的非Jio外部收入。創建SPV和InVIT本身並不能創造價值,「Kotak Institutional Equities的分析師在Jio的FY19收益報告中寫道。雖然RIL仍然樂觀地尋找外部租戶的塔樓和光纖基礎設施,但一些分析師對此持懷疑態度。例如,擁有Bharti Airtel有限公司或沃達豐創意有限公司作為客戶的業務意味著兩家競爭對手將有效地補貼Reliance Jio,這反過來可能會對主流電信業務造成更大的傷害。

更重要的是,即使在劃掉資本密集型基礎設施部門後,Jio仍然在6月季度的資本支出上花費了8,500英鎊。現在所有的目光都集中在RIL第二季度業績預告中,看看資本支出是否確實正在減少,正如股東周年大會所建議的那樣。

然後是Jio的5G計劃的神秘面紗。就目前情況而言,政府仍然希望通過此頻段的頻譜拍賣獲得一筆財富,而Jio的出價意味著資本支出將在未來一段時間內保持高位。 Reliance Retail Ltd的在線到線下計劃如何影響該集團的資本支出還有待觀察。

但如果資本支出確實減少,並且由於Jio預計將在2021年達到其規定的5億用戶目標,該公司很可能會開始產生更高的現金流。當然,其他收入來源,如固定寬頻寬頻尚未發揮作用,而這些將在資本支出強度預期降低的時候開始產生。但Jio和RIL的大規模估值似乎已經抓住了其中一些上漲空間。

更大的圖景

在過去幾年中,RIL增加了對國內經濟零售,消費部分的投資,同時減少了批發部分業務的風險。向Aramco出售股權是整體情況的一部分。 「這實質上是為了減少對公司舊業務的曝光,並更加關注新的和面向未來的業務,如數字解決方案和有組織的零售業。人們似乎已經意識到,隨著向電動汽車的轉變,對石油的需求可能會在長期內出現結構性下滑,「普拉薩德說。

值得注意的是,在該公司迄今為止已經出售股份的業務中,例如頁岩,煉油和石化產品,其中大部分風險都與海外市場有關。 「對於海外市場而言,RIL的舉動也被視為對國內經濟的一種增強賭注,」Jefferies的Sinha表示。

毫無疑問,Aramco交易和其他去槓桿化步驟將為RIL釋放大量資源。在年度股東大會上,Ambani還談到了在Reliance Jio和Reliance Retail引入戰略和金融投資者的問題。至於這些單位的首次公開發行,該公司設定了長達五年的時間框架,這有點令人意外,因為有報道稱早些時候上市。

當然,由於RIL經常使用「高債務,高現金」策略,它可能會保留部分債務並保持高現金水平以保持其投資選擇開放。