熱點跟蹤:美股為何與美國經濟「背離」?

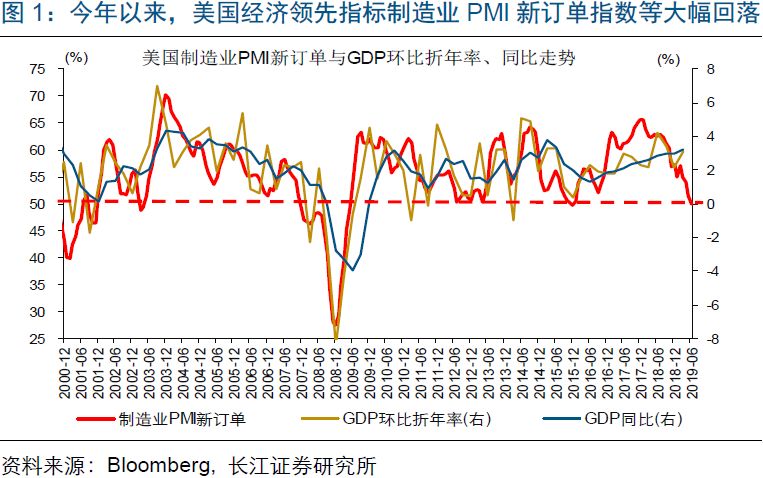

事件:今年以來,美國經濟景氣持續下滑,ISM製造業PMI新訂單指數由58%大跌至50%。與此同時,美股自低位持續反彈,並屢創歷史新高。

數據來源:CEIC、Bloomberg

點評:

今年以來,美股自低位大幅反彈、屢屢刷新歷史新高,與美國經濟景氣快速下滑的走勢「背離」。年初以來,美國經濟領先指標製造業PMI新訂單指數由58%大跌至50%,進口、庫存和物價等PMI指數更是多次跌破榮枯線。伴隨經濟景氣回落,市場對美國經濟衰退的擔憂不斷升溫。紐約聯儲經濟衰退概率指數 顯示,美國未來12個月發生經濟衰退的可能性達到32.9%,為2012年以來新高。儘管美國經濟景氣表現不佳,但美股三大股指卻自低位反彈超15%,並多次刷新歷史新高。

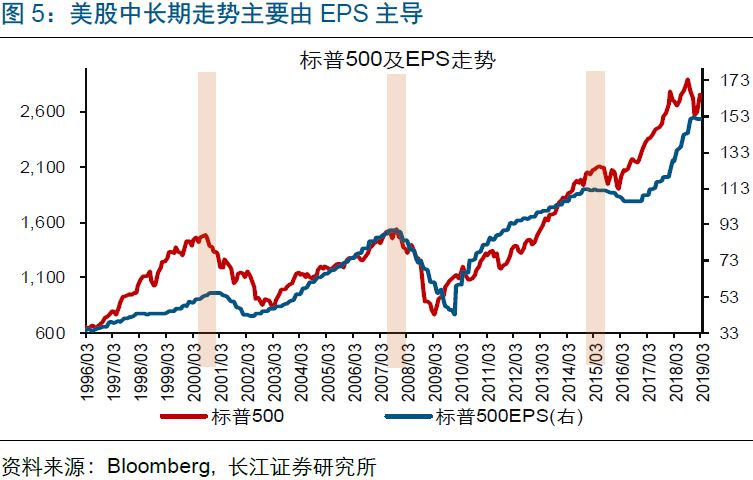

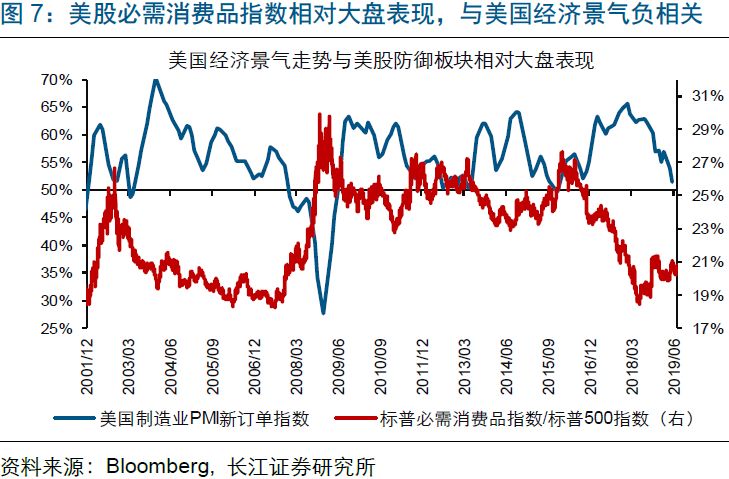

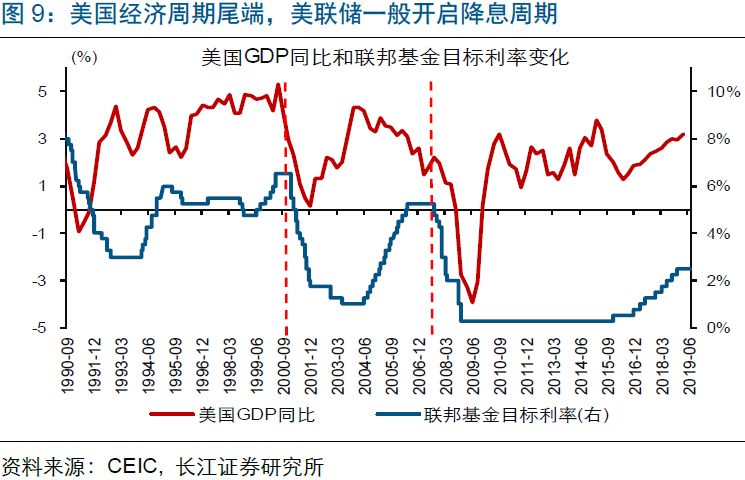

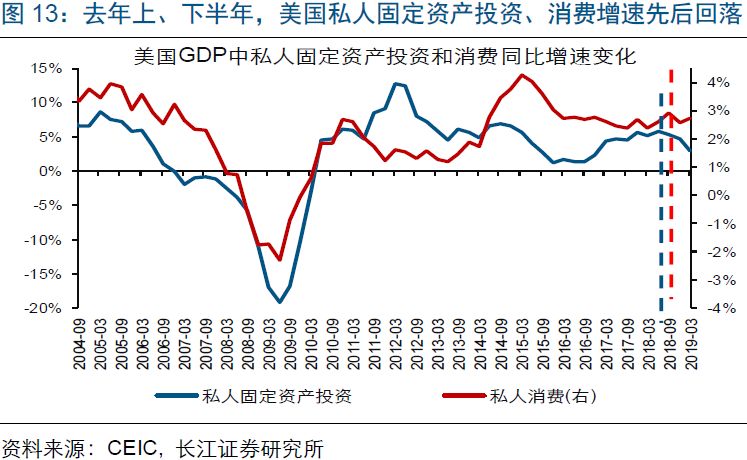

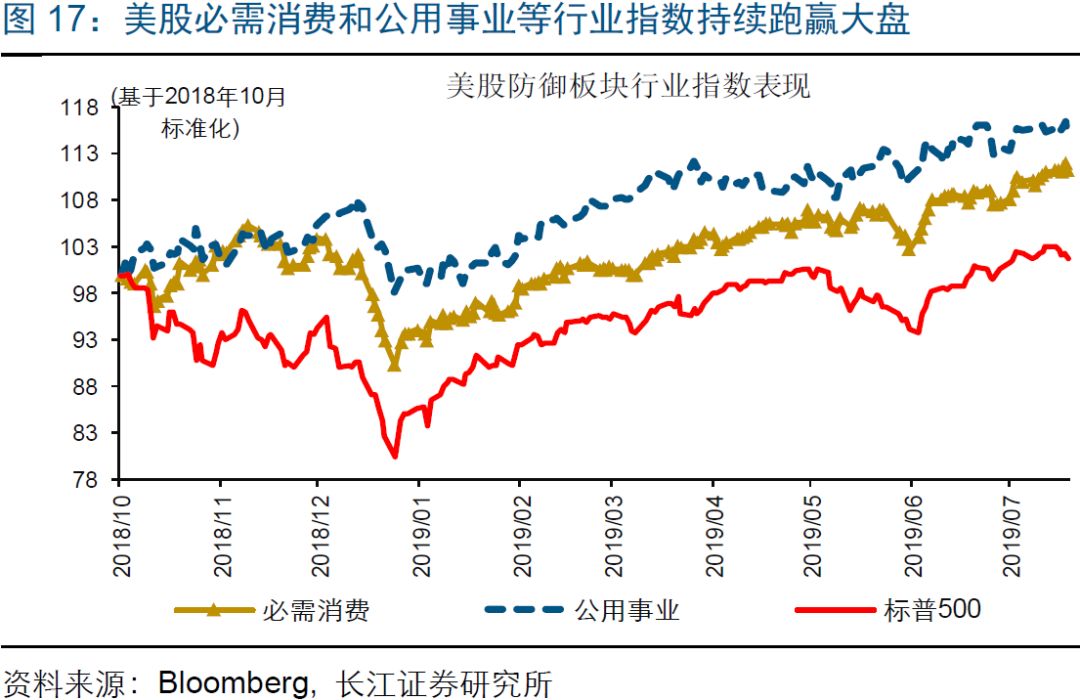

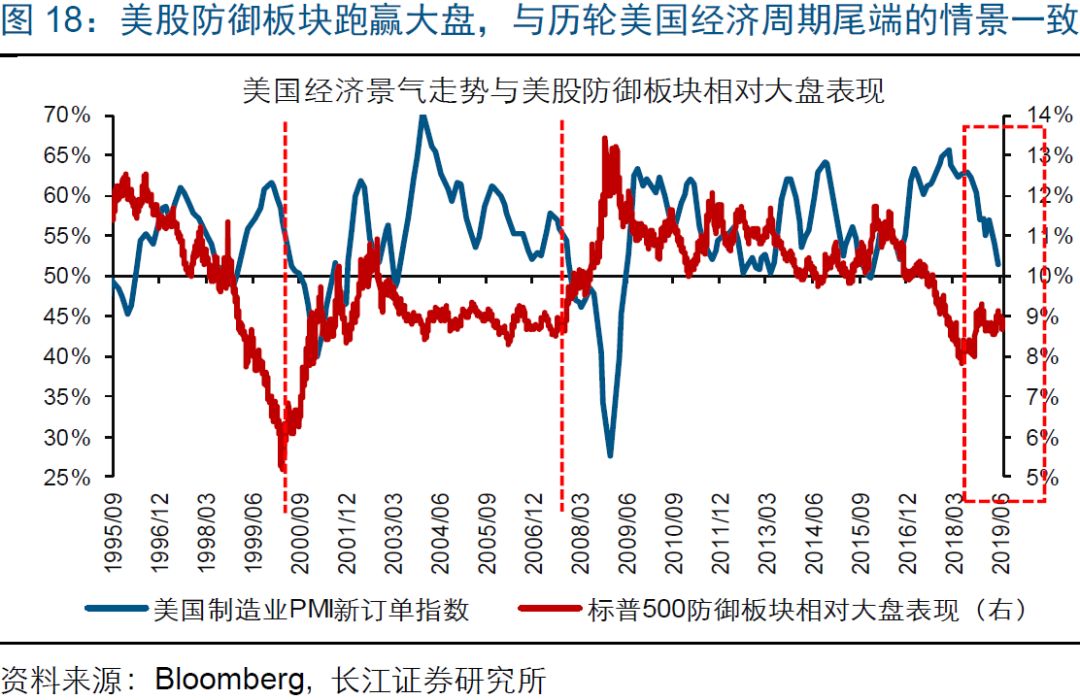

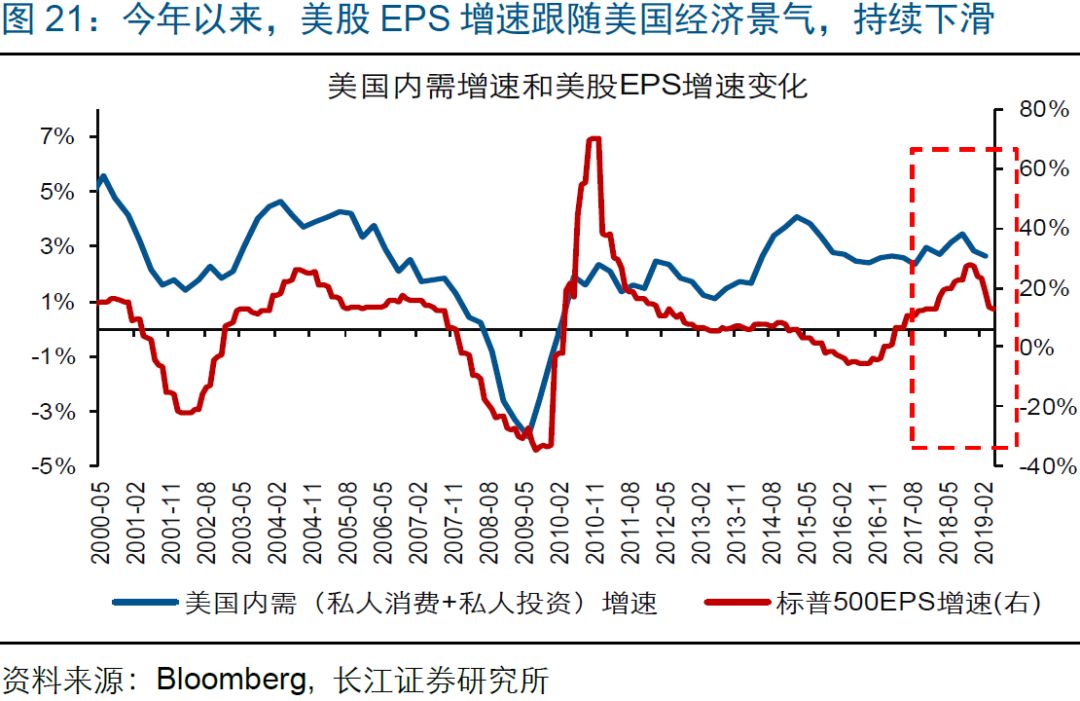

中長期來看,美股是美國經濟的「晴雨表」,趨勢追隨美國經濟基本面變化。歷史數據來看,美股中長期走勢主要由EPS主導,而美股EPS增速與美國經濟的內需(私人消費+私人投資)增速走勢基本一致。與此同時,經驗顯示,在美國經濟周期尾端,伴隨經濟增長動能回落,美股公用事業、必需消費等防禦板塊一般開始跑贏大盤,金融、工業等周期板塊則往往持續跑輸大盤。

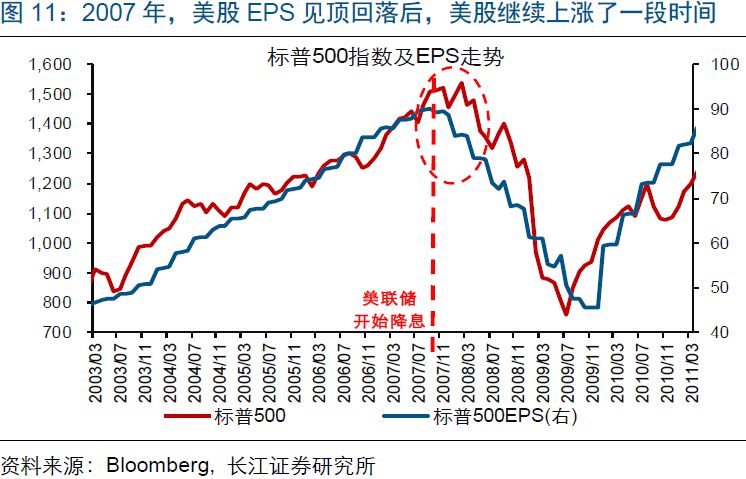

短期內,受估值波動等影響,美股走勢時常與美國經濟階段性「背離」。回溯歷史,歷輪美國經濟周期尾端,美股雖然中期內均大幅下挫,但短期曾多次出現上漲行情、甚至刷新周期高位。以2007年的美股走勢為例,伴隨美國經濟增速加速下滑,美股EPS見頂回落。但美股本身並未因EPS的下滑而直接轉跌,隨著美聯儲自9月起開始降息、階段性提振美股估值,美股繼續上漲至10月中旬,在刷新周期高位後大幅下跌。

本輪美國經濟已自2018年4季度起進入景氣回落階段,未來一段時間回落或趨加速。歷史經驗顯示,企業端景氣變化是美國經濟周期中領先信號。隨著企業端、居民端景氣指標分別在2018年1、3季度見頂,美國經濟景氣已自4季度起開始回落。同時,作為美國經濟周期波動的放大器,庫存的回落往往導致美國經濟下行速度加快。目前,受企業擔憂貿易摩擦等影響,美國私人部門還處於補庫存狀態。但伴隨領先指標美國製造業PMI新訂單指數等加速下滑,庫存或將轉為拖累項,導致美國經濟景氣回落加速。

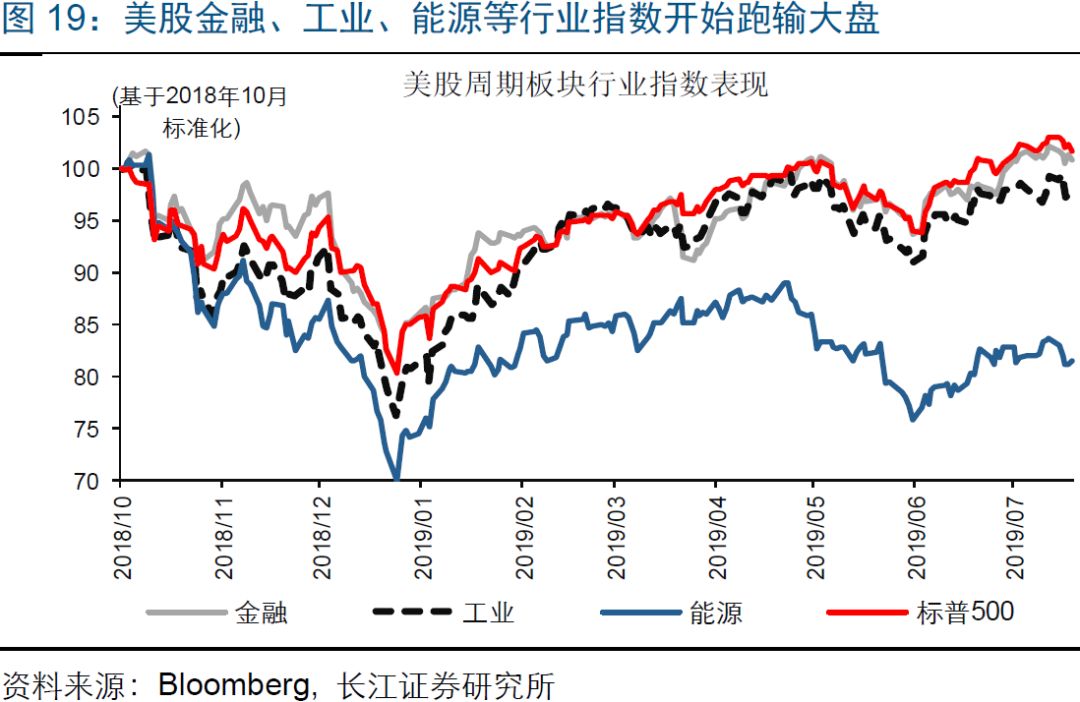

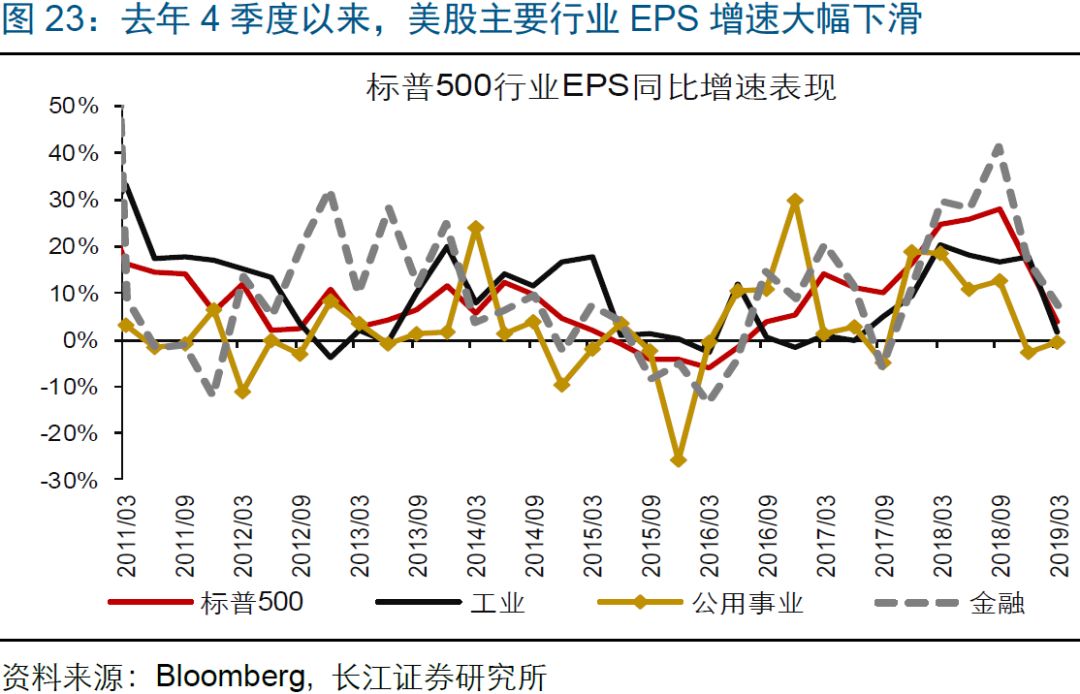

隨著防禦板塊持續跑贏大盤、周期板塊開始跑輸大盤,美股年初以來的行業結構表現,與美國經濟景氣下滑的信號一致。儘管美股總體指數自年初起大幅反彈,但行業層面的表現顯著分化。其中,美股必需消費和公用事業等防禦性行業指數持續跑贏大盤,而金融、工業、能源等周期性行業指數開始跑輸大盤。用不同的行業指數加總、擬合得到美股防禦、周期板塊指數後,我們發現,年初至今,美股防禦板塊和周期板塊相對大盤的表現,與歷輪美國經濟景氣回落階段的特徵一致。

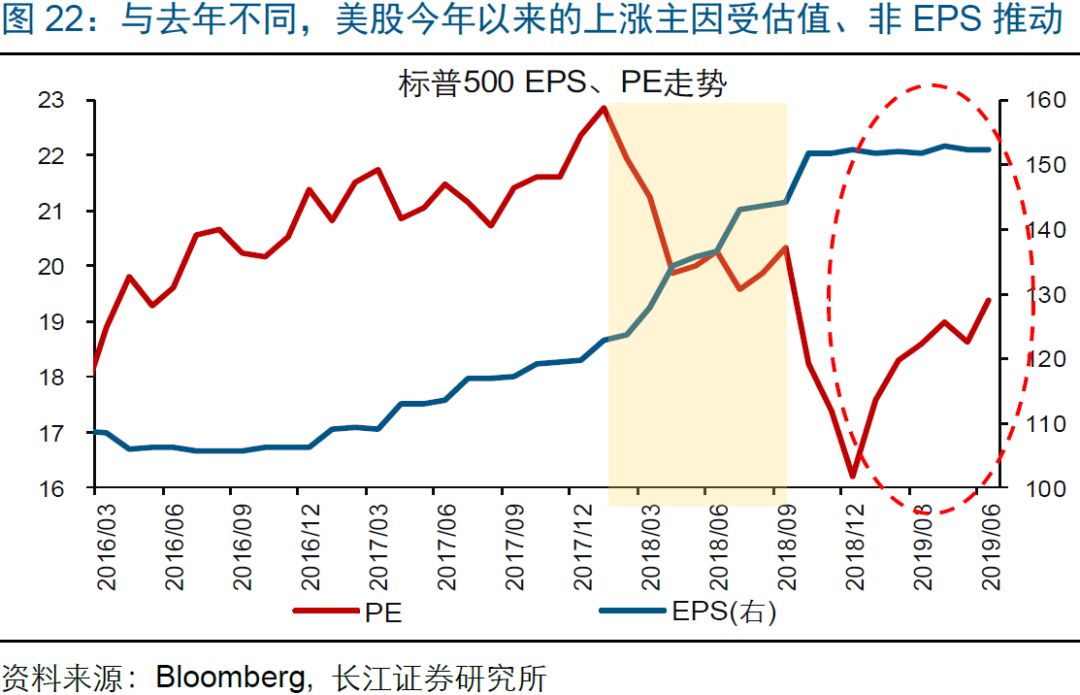

美股今年的上漲,與盈利關聯較小、主要受估值提升推動。美股今年以來的上漲,與去年由EPS上升驅動的上漲有著顯著區別。具體來看,年初至今,美股總體及主要行業EPS增速的變化與美國經濟景氣的表現一致,持續、加速下滑。與EPS走勢不同,美股估值PE大幅提升,推動美股止跌反彈。美股PE的提升,主要與市場對美聯儲降息預期的大幅升溫有關。1月以來,伴隨美國經濟景氣回落,美聯儲不再堅持加息,並開始向市場釋放降息信號。上述背景下,市場預期美聯儲年內降息概率逐步升至100%。

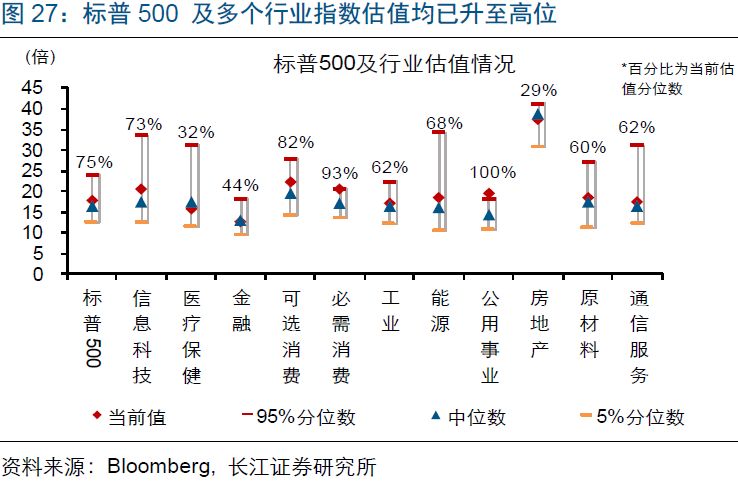

目前,美股整體估值已達歷史75%分位數,部分漲幅居前、權重較大的行業估值也升至歷史高位。一方面,美股EPS增速回落壓力加速累積。彭博最新數據顯示,美股多個行業2季度EPS增速預期已跌入負區間。與此同時,美股PE進一步的提升空間加速收窄。最新數據顯示,標普500估值已達到歷史75%分位數;行業層面,漲幅居前、合計權重近40%的公用事業、必需消費、信息科技、可選消費行業估值分別升至歷史100%、93%、73%、82%分位數。隨著估值到達高位,上述行業在2季度對美股總指數上漲的拉動率,均較1季度大幅下滑。

年初以來,與美國經濟景氣持續回落的走勢「背離」,美股自低位大幅反彈、屢屢刷新歷史高位。通過研究影響美股走勢的核心因素,以及結合歷史經驗,我們發現:

1)美股中長期趨勢追隨美國經濟基本面,而短期走勢容易因估值波動與經濟階段性背離。根據歷史經驗,美股中長期趨勢主要由EPS主導,後者增速與美國經濟增速走勢基本一致。同時,美股短期走勢時常因估值波動與經濟階段性背離。例如,因美聯儲降息預期提振估值,美股多次在EPS回落後繼續上漲一段時間。

2)美股年初以來的行業結構表現,與美國經濟景氣下滑的信號一致。2018年4季度起,美國經濟已進入景氣下行階段。今年以來,美股行業結構中,防禦板塊持續跑贏大盤、周期板塊開始跑輸大盤,與歷輪美國經濟下滑階段的特徵一致。與此同時,美股EPS增速跟隨經濟景氣回落,指數上漲主要受估值提升推動。

3)目前,美股整體估值已達歷史75%分位數,部分漲幅居前、權重較大的行業估值也升至歷史高位。最新數據顯示,標普500估值已達到歷史75%分位數;行業層面,漲幅居前、合計權重近40%的公用事業、必需消費、信息科技、可選消費行業估值分別升至歷史100%、93%、73%、82%分位數。隨著估值到達高位,上述行業在2季度對美股總指數上漲的拉動率,均較1季度大幅下滑。

重點關注:美國2季度GDP和歐央行7月議息決議

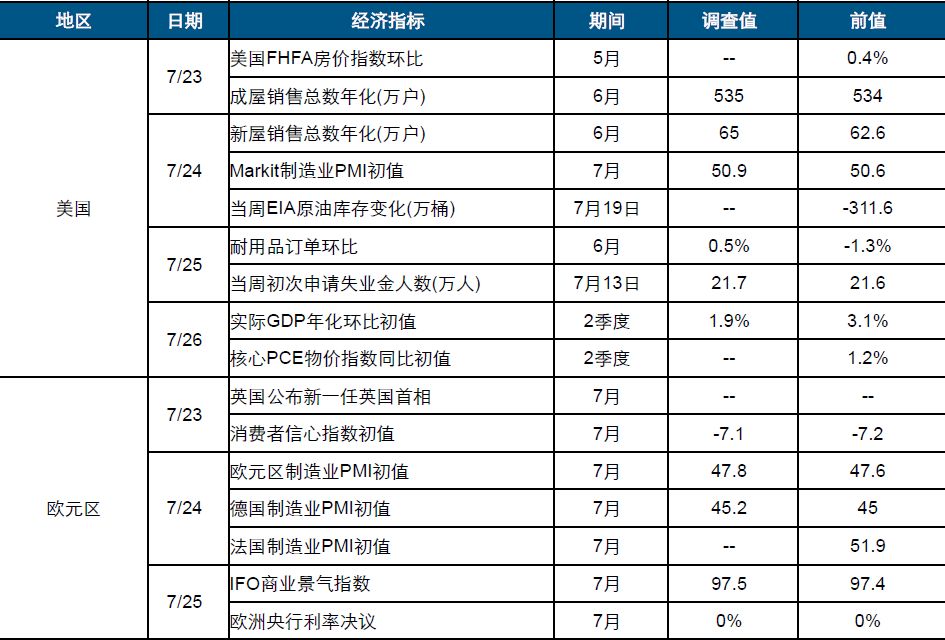

7月26日,美國將公布2季度GDP數據。關注美國2季度GDP的下滑幅度,或將對市場走勢形成較大幹擾。7月25日,歐洲央行將公布7月利率決議。關注歐央行對年內貨幣政策路徑的最新表態。

– END –

本文僅代表作者個人觀點,不代表本公眾號立場,不具備投資建議。