我們認為,在A股藍籌行情主導因素逐步由預期轉為交易層面後,配置資金選擇揮師南下集中抱團部分優質龍頭個股,其實質本相同。我們通過對近期南下資金的進一步跟蹤,試圖回答以下問題:1)近期南下買了些什麼?當前估值性價比如何?2)本次驅動南下資金大幅進場的港股優勢因素有哪些?3)從邊際思維來看,什麼因素有望助力南下進程延續?4)當前如何選擇南下投資的細分賽道和相關個股?

儘管市場調整,近期南下資金集中搶籌什麼方向?大市值優質龍頭公司,重視性價比。1)存量上,行業持倉分布集中,持倉市值規模以銀行、傳媒和電子行業最高。2)存量上,南下資金持倉前五大重倉股為騰訊控股/建設銀行/美團/工商銀行/小米集團,持倉總規模高達9,267億港元,占持倉比重為38.72%,頭部集中趨勢明顯。3)增量上,近期南下買入個股以騰訊控股、中國移動、中芯國際穩居前三。

堅定南下的原因——三大優勢:稀缺性/優質性價比/流動性寬鬆。1)配置資產稀缺性:港股市場在TMT、平台型公司、特色金融、醫藥研發、博彩、物業服務等領域具備標的優勢。A股稀缺性資產未來預期回報受壓縮,相較凸顯港股價值。2)優質性價比:當前AH恒生溢價指數仍處高位,港股市場性價比凸顯,且考慮港股流動性分層,結構上近期抱團龍頭股也仍具備較高的配置性價比。3)流動性相對寬鬆:當前美國經濟仍處修復進程,經歷此前大幅擴表後,短期內貨幣政策難以發生大幅轉向,港股整體流動性環境相對A股仍偏寬鬆。

匯率的邊際催化:匯率變化有望提升南下資金的匯兌收益,增厚投資回報。過往當人民幣進入貶值預期區間,往往推動資金外流投資港股市場。2020年中美經濟錯位推動人民幣匯率持續升值,2021年預計隨美國經濟修復、美聯儲擴錶速度邊際趨緩,美元指數或相對走強,人民幣具備貶值預期,將有望增強南向資金的匯兌收益,提升投資回報。考慮港股企業盈利拐點到來,更有利於本輪估值修復行情的延續性。

01 揮師南下

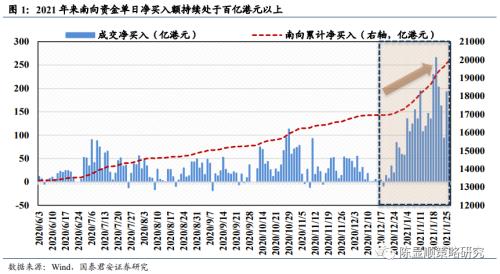

近期南向資金單日凈流入已達百億規模

2021年初以來至今,南向資金單日凈流入規模維持百億港元以上級別。2020年12月底以來A股藍籌泡沫愈演愈烈(詳見國君策略團隊報告《A股史上第一次藍籌股泡沫》、《藍籌股泡沫如何形成》),港股優質資產對國內資金吸引力愈加增強,南向資金凈買入額迅速上升,2021年來持續維持在單日凈買入額100億港元以上的級別。其中1.19單日凈買入額達到了265.93億港元,創下了港股通開通以來的歷史新高,且當前這一趨勢仍然在持續演繹之中。

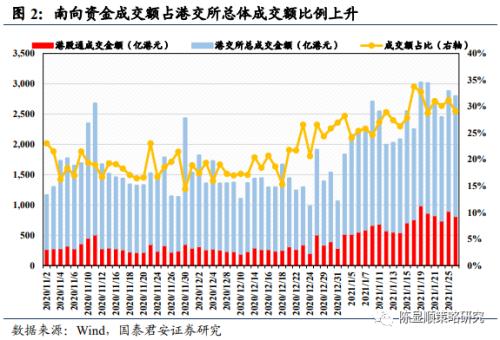

隨著持續以來的百億港元以上凈買入,南向資金定價權出現邊際上升,一項重要的跟蹤指標為近期南向資金成交額占港交所總成交額比例提升。除南向資金凈買入額出現迅速放大外,成交額佔比也不斷攀升,2020年11月-12月上旬南向資金成交額單日為300億港元-400億港元左右,佔比穩定在20%-25%,而隨著12月下旬以來南向資金活躍程度的提升,單日成交額達到800億港元以上,佔總體港交所成交額也一度上升至30%,體現出南向資金在香港市場定價權的邊際上升。

02南下資金配置偏好

抱團優質龍頭,重視性價比

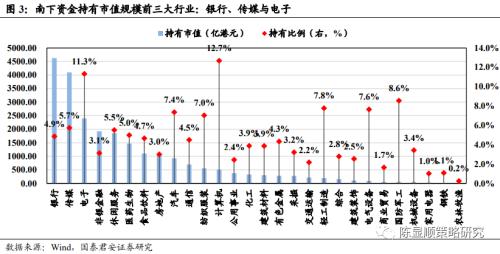

南下投資偏愛哪些行業與個股?——從行業來看,南下資金目前集中配置銀行/傳媒/電子/非銀金融/休閑服務等行業。從個股來看,騰訊控股/建設銀行/工商銀行/美團/小米集團五大個股獲南下資金持倉總規模高達9267.12億港元,佔全部持倉的38.72%。

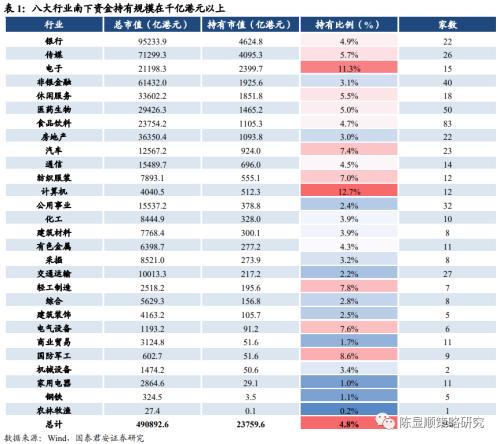

從行業來看,南下資金目前主要集中在銀行、傳媒和電子行業。截至2021年1月26日,南下資金持倉銀行、傳媒和電子行業規模分布高達4624.8億港元、4095.3億港元和2399.7億港元,持倉市值佔南下資金整體持倉的比例高達62.25%,頭部特徵十分明顯。從南下資金持有市值占行業總市值之比來看,計算機、電子、國防軍工等行業佔比較高,佔比分別為12.7%、11.3%和8.6%。

從重倉個股來看,頭部個股獲集中配置,前五大南下資金持倉佔比達到38.72%,前20大持倉佔比達63.06%。南下資金持倉前20大個股中,前五大明星個股騰訊控股/建設銀行/美團/工商銀行/小米集團五大個股持倉總規模高達9267.12億港元,佔全部持倉的38.72%。整體前20大個股持倉總規模高達15090.5億港元,佔全部持倉的63.06%。

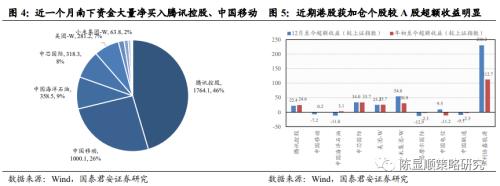

南下資金近期集中加倉哪些個股?——近期南向資金凈買入額較高的個股均為大市值藍籌龍頭公司,且呈現出集中度提升的現象。從近一個月(2020-12-26至2021-01-26)港股通凈買入額來看,騰訊控股、中國移動、中芯國際持續佔據前三,其中近一個月騰訊控股獲港股通凈買入額達到了1764.12億港元,其次為香港交易所、美團、小米集團、中國移動等。

當前南下資金重點配置個股普遍具備產業趨勢方向明確且成長空間較足的特點,且通常為行業內具備較強競爭優勢與較高護城河的細分賽道優質龍頭公司,具備較高估值性價比。因此,整體而言,在作為估值窪地的港股市場不確定性逐步消除的時點低位買入並持有這些優質龍頭,也切實符合當前A股市場公募基金的主流投資價值觀。

03後續研判

港股市場三大優勢支撐本輪行情仍在途

在當前港股逐漸迎來盈利拐點、估值修復的行情進程中,我們認為,港股市場具備的獨特優勢短期仍將支持本輪行情延續。

首先,港股市場在微觀供給層面和交易機制層面具備其獨特優勢。港股市場相較A股在融資開放度、藍籌定價合理性、投資者結構、交易制度等方面存在差異。融資的開放性使得港股市場對新興行業和創新型公司具備較強吸引力,嗶哩嗶哩、喜茶、愛奇藝等明星公司有望陸續上市。高機構投資者佔比使得市場結構分化明顯,頭部公司流動性好定價較為合理,另一方面也使得部分有潛力的小市值公司中易產生黑馬。港股的交易規則使得股價對短期事件的反應能更快兌現,受事件催化的股價波動更大。

然後,從策略視角而言,我們認為當前港股投資具備三點優勢特徵,值得關註:其一,當前港股市場相對於A股而言仍具備性價比,且從近期南下資金集中抱團個股來看,估值水平仍具優勢;其二,由於其貨幣政策獨立性的原因,在國內流動性政策收緊預期下港股市場受影響相對較小;其三,優質資產更加具備稀缺性,本輪估值修復的持續性將更強。

3.1. 優勢一:優質性價比

A股藍籌泡沫已至,恒生AH溢價指數於2020年10月突破2015年6月高點,港股優質性價比特徵凸顯,資金南下增配港股。從AH溢價指數來看,相對A股而言港股性價比突出,2014年年中之前,AH溢價不明顯,甚至在2014年年中一度跌破100,出現A股相對於H股折價的情況。在2014-2015年A股牛市期間,溢價指數迅速上行至2015年6月逼近150的高點隨後回落直至2020年10月,溢價指數再度逼近150,當前有所回落但仍處於135的高位水平,港股性價比凸顯。另一方面,A股藍籌泡沫已至,資金選擇增配優質性價比的港股資產不失為一種明智的選擇。

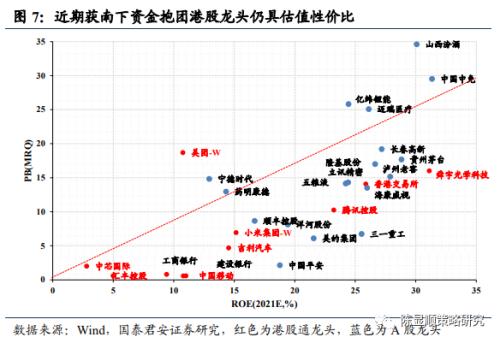

考慮港股市場流動性分層較為嚴重,因此進一步從結構上來看,在獲近期南下資金集中抱團後,當前港股通重點持倉的龍頭公司也仍具備較高的配置性價比。

3.2. 優勢二:流動性環境寬鬆

港股作為機構定價權較高的離岸市場,由於貨幣政策機制影響,與美國宏觀流動性環境聯接更為緊密。從美聯儲資產負債表規模與恒生指數的關聯程度上來看,每一輪美聯儲的大幅擴表之後恒生指數都迎來階段性反彈,其中2008年底美聯儲擴表後恒生指數由11921點迅速反彈至22590,區間上漲幅度接近90%,2012年末美聯儲開啟新一輪QE,而此時正值國內流動性收緊的「錢荒」階段,恒生指數開啟了一段慢漲行情並顯著跑贏當時的上證綜指,區間漲幅達到約40%,而本輪疫情期間美聯儲「歷史性擴表」,資產規模突破7萬億美元,而恒生指數當前僅低位反彈。

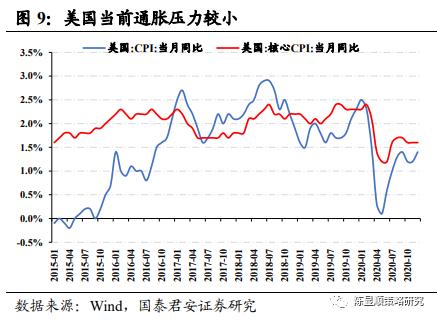

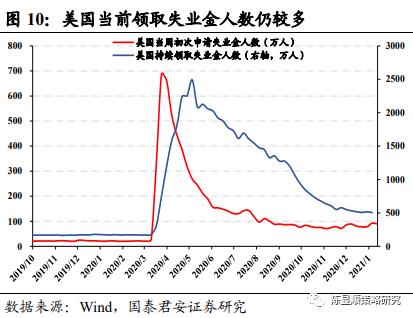

展望未來,美國處於經濟復甦的初期,短期來看流動性環境難以全面收緊,相對國內偏寬鬆的流動性環境將對港股投資形成利好。2020年8月27日,美聯儲主席鮑威爾在年度的Jackson Hole會議上宣布了新的貨幣政策框架,2012年以來的「通脹跟蹤制」將轉換為「平均通脹跟蹤制」。其中,基於新框架將「達到將充分就業」置於「維持價格穩定」目標之前,而當前美國失業率仍然較高,截至2021.1.16,初請事業人數仍然高達90萬人,持續領取失業金人數505萬,遠高於疫情前水平。另一方面,美國當前通脹壓力仍然相對較小,核心CPI當月同比未超過2.0%,因此,預計美聯儲在未來一段時間實施流動性全面收緊政策的可能性較小,對比當前國內市場流動性收縮以對沖「寬信用」的預期,偏寬鬆的流動性環境將對港股投資形成利好。

3.3. 優勢三:稀缺性

港股市場在TMT、平台型公司、特色金融、醫藥研發、博彩、物業服務等領域具備標的上的稀缺性優勢。由於港股的國際化程度高,高科技類公司的定價與國際接軌,定價相對合理,部分優質網際網路巨頭企業往往選擇港交所上市,如網際網路企業騰訊、美團,線上消費和電子產品企業小米集團、思摩爾國際,新興消費企業泡泡瑪特等。由於制度差異等原因這一類型企業在A股上市較少,因此優質企業的稀缺性同樣也是港股市場的一項重要特徵,港股市場對南下資金而言仍然具備吸引力。

此外,考慮港股盈利的拐點剛剛到來,伴隨全球疫情後經濟復甦節奏的向上以及全球資金的逐步增配,我們認為,這一輪港股稀缺性資產估值修復行情的持續性將更長,抵禦中短期風險及波動的能力也將更強。

04 邊際催化

人民幣貶值預期助力南下資金增厚匯兌收益

此外,考慮當前人民幣存在貶值預期,將有助於南下資金投資獲取匯兌收益、增厚投資回報。自2020年4月美聯儲大幅放水以來,美元逐步走弱,人民幣匯率不斷升值,當前美元兌人民幣已突破6.5。在此前的連續升值背景下,當前隨美國經濟的逐步向上修復疊加貨幣政策轉向的預期,人民幣開始進入貶值預期通道。而從歷史上來看,人民幣存在貶值預期時,南向資金凈買入額往往出現明顯增加,典型例如2016年下半年、2018年下半年,2019年中,2020年上半年。若後續美聯儲擴表進程邊際趨緩,美元持續走強,人民幣貶值預期持續,由於港幣掛鉤美元,南向資金將存在匯兌收益增厚投資回報,此外,港股中高股息資產也將具備配置吸引力和性價比,有利於當前南下投資進程的延續性。

05 風險提示

疫情防控的不確定性風險;經濟復甦消費回暖節奏不及預期的風險;宏觀經濟政策超預期收緊的風險;全球流動性從寬鬆到緊縮的風險。

來源:國泰君安證券