* 包括銀行和能源股在內的價值股正在壓垮 Ark Invest 最喜歡的股票等成長型股票。 KBW 銀行指數 BKX,-0.31% 和 Energy Select Sector SPDR ETF XLE,+2.35% 上漲 6%。 相比之下,ARK Innovation ETF ARKK, +0.33% 下跌了 13% 以上。 該 ETF 充滿了增長寵兒,如特斯拉 TSLA,+1.75%,Coinbase Global COIN,+0.79%,Teladoc Health TDOC,+1.36% 和 Zoom Video Communications ZM,-1.47%。

以下是由兩位價值投資專家提供的四種看重價值而非增長的力量,然後是 14 只價值股可供考慮。

1. 利率上升有利於價值股

許多投資者使用凈現值 (NPV) 模型對股票進行估值,尤其是在遙遠的未來預期收益的高增長股票。 這意味著他們使用貼現率(通常為 10 年期國債 TMUBMUSD10Y 的收益率,即 1.792%)將預期收益貼現回當前。 當貼現率上升時,凈現值下降。

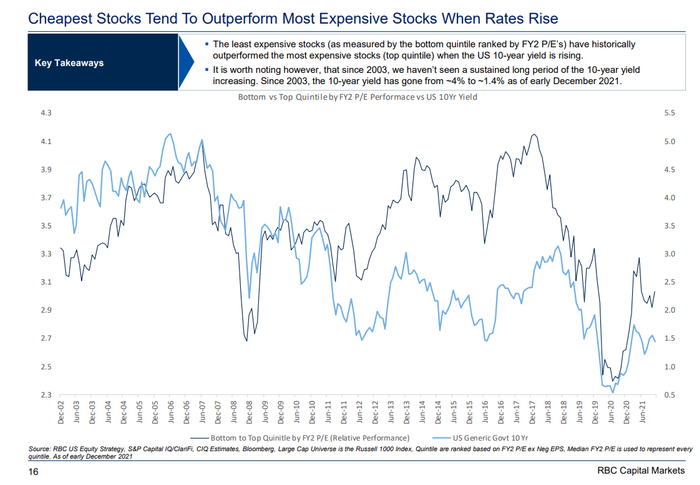

RBC Capital Markets 策略師 Lori Calvasina 指出,當 10 年期國債收益率像現在這樣上漲時,自然而然地,科技等領域的昂貴股票的表現遜於周期性、金融和能源等領域最便宜的股票。

同樣,她指出,在美聯儲加息周期期間,最昂貴股票的市盈率 (P/E) 倍數與 10 年期收益率成反比。 價值股則相反。

「歷史上,當 10 年期國債收益率上升時,最便宜的股票表現優於最昂貴的股票,」她說。

Yardeni Research 的 Ed Yardeni 預計 10 年期國債收益率到年底可能會從目前的 1.79% 左右升至 2.5%。 如果他是對的,這表明價值表現將繼續保持領先。 儘管在此過程中增長和技術將會出現反反彈(更多內容見下文)。

這是來自加拿大皇家銀行資本市場的圖表,顯示隨著收益率的上升,價值在歷史上的表現優於大盤。 淺藍色線代表債券收益率,深藍色線代表廉價股票相對於昂貴股票的表現。

2. 高通脹對價值策略有利

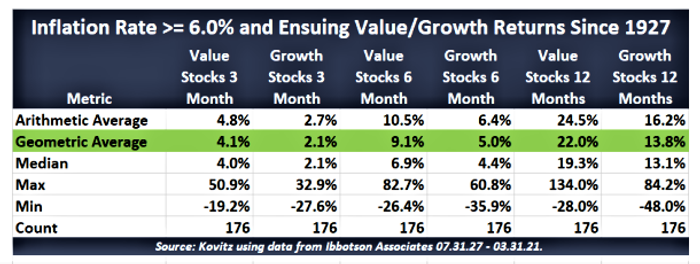

Kovitz Investment Group 的價值經理 John Buckingham 指出,歷史上一直如此,他撰寫了 The Prudent Speculator 股票信函。 他現在希望重演。 部分原因是通脹擔憂推高了 10 年期債券的收益率,從而對增長型債券產生不利的 NPV 效應(如上所述)。

政府周三報告稱,通貨膨脹在 12 月份以 1982 年以來的最快速度加速。 這是連續第三個月年通脹率超過 6%。

但另一個因素在起作用。 在通貨膨脹時期,有實際收益的公司可以通過提高價格來提高利潤率。 作為一個整體,價值公司往往更加成熟,這意味著它們的收益和利潤率有待提高。 投資者注意到了這一點,因此他們被這些公司所吸引。

相比之下,成長型股票的特點是預期收益,因此它們從價格上漲中受益較少。

「成長型公司不賺錢,所以他們無法提高利潤率,」白金漢說。 「他們付給員工更多的薪水,但並沒有賺到更多的錢。」

這是白金漢的一張圖表,顯示價值股在通脹高企時的歷史表現優於其他股票。

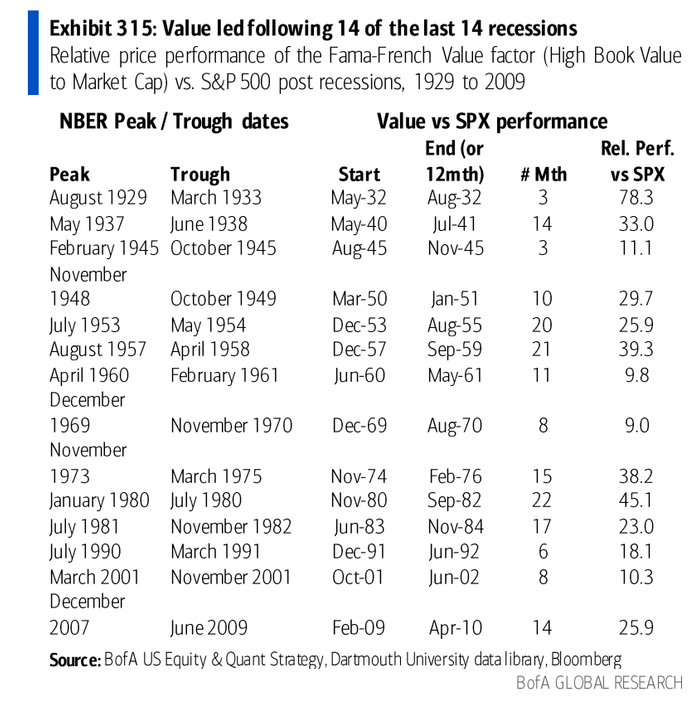

3. 價值股在經濟衰退後表現良好

從歷史上看,情況就是如此,如下面的美國銀行圖表所示。 這很可能是因為通貨膨脹和利率在經濟反彈期間往往會上升。 由於上述原因,這兩種趨勢相對於價值而言都是成長型股票的負面因素。

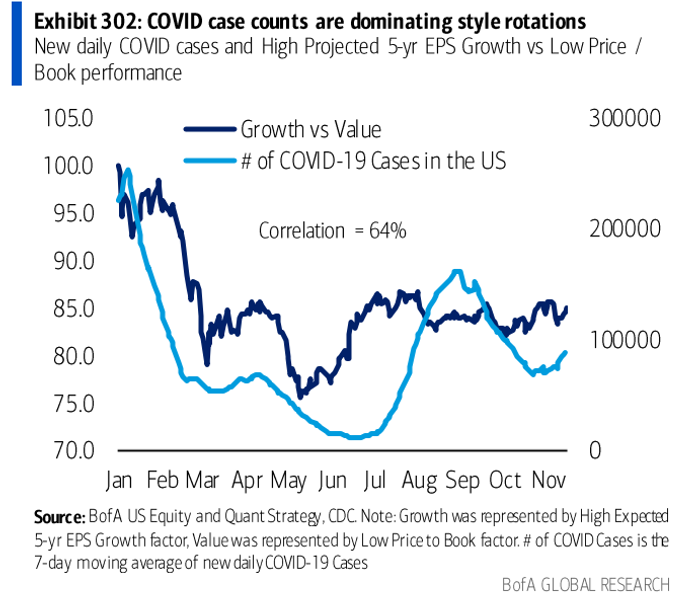

4. 新冠病例減少時價值股表現更好

正如您在美國銀行的下圖中所看到的那樣,在整個大流行期間都是如此。 這可能是因為當 Covid 病例減少時,經濟前景會改善,這表明通脹和利率將會上升——從歷史上看,這兩者都會導致增長滯後。 Omicron 的傳播速度如此之快,病例數很可能在 1 月底達到頂峰。 因此,這種影響可能很快就會發揮作用。

在下圖中,淺藍色線是 Covid 病例數。 深藍線是增長相對於價值的相對表現。 當深藍線下降時,意味著價值股的表現要好於成長股。

看好哪些股票

周期性名稱、銀行、保險公司和能源企業佔據了價值陣營。 所以這些是要考慮的群體。

Buckingham 推薦了這 12 個名稱,其中大部分位於上述行業:Citigroup C, -1.25%, CVS Health CVS, +0.84%, FedEx FDX, -0.56%, General Motors GM, -1.08%, Kroger KR, -0.73 %, MetLife MET, +0.71%, Omnicom Group OMC, +0.90%, Pinnacle West Capital PNW, +1.13%, Tyson Foods TSN, +0.59%, Verizon VZ, -0.45%, WestRock WRK, -0.72% 和 Whirlpool WHR ,-4.30%。

Cabot Turnaround Letter 的 Bruce Kaser 認為瑞士信貸 CS、銀行業和 Dril-Quip DRQ 增長 0.38%、能源股是 2022 年他最喜歡的名字。他看好價值股,因為對「概念股」的熱情已經破碎的。

他說:「概念股的價格遠高於出價,這就是價值表現最好的時候。」

在概念股創始人的同時,價值公司繼續研究並公布實際收益,因此資金流向了它們。 這是多年前科技泡沫破裂後很長一段時間內發生的事情。

「2000 年之後,價值在十年內表現出色,」他說。

期待反趨勢

毫無疑問,在此過程中將會出現反趨勢逆轉。

National Securities 的首席策略師 Art Hogan 表示:「隨著輪換的雙方都被誇大了,這些輪換往往會逐漸結束。」

這是一個短期內可能會暫時冷卻旋轉的因素。 投資者即將了解到第一季度的增長正在受到打擊,因為 Omicron 隔離正在傷害公司。 這一關於經濟增長的消息可能會減少對通脹和利率上升引發價值轉移的擔憂。

但 Omicron 的傳染性如此之強,它可能會像它來的一樣快。 這就是我們在早期遭受打擊的國家中看到的情況,例如南非和英國。 然後,刺激、庫存增加以及強勁的消費者和企業資產負債表等因素將重振增長。

這將意味著今年將繼續存在增長與價值的二分法——因為推動這一趨勢的四個主要力量中的三個與強勁的增長有關。

Michael Brush 是 MarketWatch 的專欄作家。 在出版時,他擁有 TSLA。 Brush 在他的股票通訊《Brush Up on Stocks》中建議了 TSLA、C、FDX 和 GM。 在 Twitter 上關注他@mbrushstocks。