受到外圍中美貿易博弈影響,A股持續震蕩盤底,成交量持續萎縮,昨日兩市成交量僅僅2587億元,說明目前市場人氣不足,投資人觀望情緒嚴重。但是產業資卻抓緊時機持續增持, 8月凈增持市值達到18.57億元,多隻股票增持市值超過億元。

現在又傳出恒生電子舉牌科藍軟體,說明其繼續看好對產業同行發展前景。受到此消息刺激,除了科藍軟體開盤一字板之外,三六零,安碩信息,賽意信息等均衝擊漲停,科技股逆勢大漲。

最近科技板塊走勢明顯強於各大指數,其中潛伏機會明顯強於其他板塊,因此產業資本加大增持力度,說明相關個股具備投資價值,我中長期投資標的關注。

時隔5個月,8月讓份產業資本再現凈增持。年初開始產業資本連續5個月凈減持,不過到了8月份重要股東再現凈增持,之前的悲觀氣氛緩解。數據統計,8月份以來在A股市場共有296家上市公司重要股東在二級市場進行交易。其中有146家上市公司出現凈增持,增持市值88.5億元。

同時進入 9月在這 3個交易日中,重要股東在二級市場上對72家公司進行了增減持操作,其中凈增持金額達2.16億元。期間累計凈增持的公司達到42家,市值約為10.13億元。

數據來源 東方財富choice

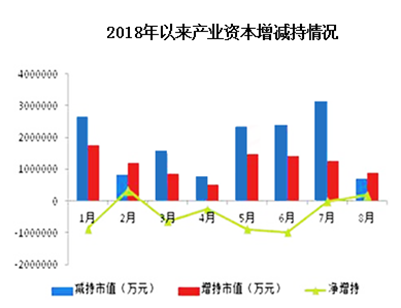

從上圖可知,2018年以來除2月份產業資本增持略大於減持外,其餘月份均減持大於增持,直至8月才出現凈增持,剛進入9月產業增持步伐加快。其中科技類行業,通信、電子、交通運輸等行業凈增持規模分別為8.91億元、4.03億元與3.91億元。

恒生電子舉牌科藍軟體,說明其看好我國IT產業國產化發展前景。產業向To B端大企業雲發展是客觀規律,同時國內的變化已經開始。雲計算髮展初期,以ToC 網際網路計算需求為主,主要包括遊戲、視頻等,也包括部分To B 中小企業。這是由成本敏感性和安全與穩定性要求所決定的,雲計算主要體現為公有雲。

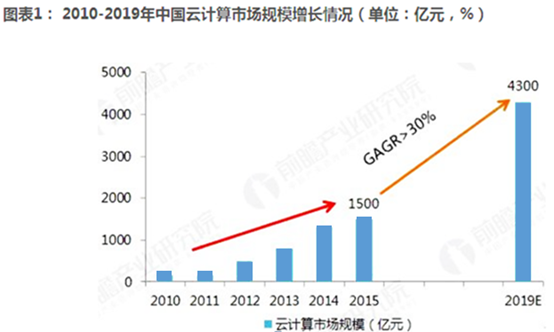

中國過去兩年雲計算高速發展,主要由公有雲所驅動,To C 網際網路計算需求旺盛。展望未來,增長動力將逐步轉移至混合雲,面向To B 大企業。之前工信部印發的《雲計算髮展三年行動計劃2017-2019年》提出到2019年,我國雲計算產業規模達到4300億,涉及交通,物流,智能家居,金融服務,公共安全等多個方面。

根據統計,”十二五”末期,我國雲計算產業規模約在1500億,距離2019年計劃目標還有很大空間,這就是說,意味著2016-2019年年複合成長要達到30%。

數據來源 東方財富choice

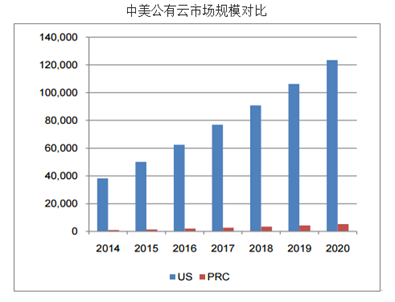

從中美對比角度來看,目前我國雲計算市場只佔全球市場總規模的5%。相比美國,至少有五年差距,目前美國雲市場已進入成熟期,而中國則仍處於初始擴張階段。

預計2017-2020年中國雲計算市場仍將保持高速增長,到2020年市場規模達到1366億元,其中IaaS、SaaS是增長驅動力。

中國私有雲規模遠遠高於公有雲,這是與美國不同的地方,未來隨著雲計算在中國的逐步普及,中小企業則更有意願選擇具備成本優勢的公有雲,未來中國公有雲市場規模將會保持快速增長,甚至超過私有雲市場。

因此產業資本在此市場低迷的時候展開增持行為是具有策略性的,看重的是中長期發展前建議關注目前市場中科技行業的產業龍頭衛士通,寶信軟體。

衛士通:公司在國家電子政務網路建設中取得重大突破,為全國市場的拓展帶來了良好的示範效應。同時中電科投資控股有限公司2018.08.30至2018.08.30增持282.71萬股,變動數量占流通股本比例0.35%

寶信軟體:目前寶之雲 IDC 產業基地已成為國內領先高端中立數據中心。 在上海擁有眾多的網際網路公司和金融機構,對IDC業務的需求量非常大,目前處於供不應求的態勢。 IDC業務的業績正在不斷釋放。年初至今,高管持續從二級市場增持84.63萬股,彰顯股東看好企業發展前期。