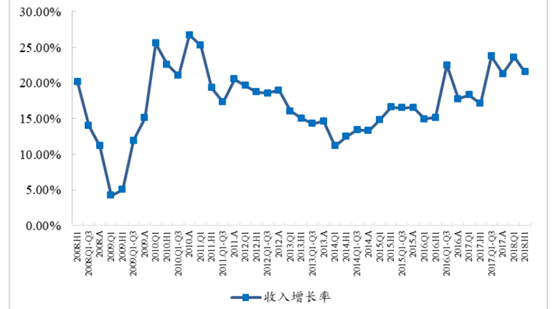

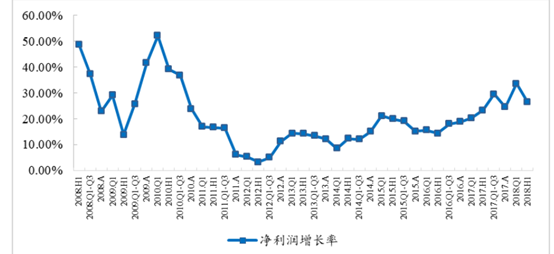

目前醫藥板塊所有上市公司的 2018 年半年報已經公布完畢。板塊上市公司2018 年上半年的營業收入同比增長 21.54%,歸屬上市公司股東的凈利潤同比增長 26.42%, 扣非凈利潤同比增長 24.53%。扣除原料葯後,2018 年上半年的營業收入同比增長 21.37%,歸屬上市公司股東的凈利潤同比增長 22.10%,扣非凈利潤同比增長 19.38%。

板塊業績在新一輪招標推進、新版醫保目錄逐漸落地、外延併購驅動以及部分龍頭公司業績持續向好等因素的影響下呈現良好態勢,大部分傳統白馬公司的內生性增長基本保持穩定。

數據來源:WIND

數據來源:WIND

筆者認為從目前到年底,生物醫藥行業存在重大機會,理由如下:

政策變化有利於估值切換邏輯重新受到關注

8 月份是政策密集落地和行業事件頻發的一個月。一方面,相關部門對疫苗事件 相關責任人進行了嚴肅問責,葯監人事的變動受到投資人的廣泛關注。另一方面, 帶量採購的試點工作正在逐步推進,新的藥品採購方式有望在部分通過一致性評 價的產品中率先實施。

眾所周知,近年來葯監系統已經推出了一系列大力度的改革政策——無論是清理 申報積壓、規範臨床數據這些清理積弊的工作;還是飛行檢查、臨床核查、一致 性評價等等保證藥品質量的工作。正是這些政策的出台有力地支撐了過去一年中創新葯板塊行情。

與此同時,帶量採購的政策也正在逐步試點和落地。由於目前為止通過一致性評 價的產品數量還較為有限,筆者預計帶量採購也將從試點城市通過一致性評價的 品種開始分批次推進。考慮到帶量採購對部分品種的競爭格局和盈利能力會帶來 比較顯著的影響,預計下階段投資者仍將會十分關注帶量採購的結果以及其對上 市公司業績的影響。綜上所述,轉入 9 月份之後,隨著三季報的陸續公布以及年底的來臨,估值業績匹配這一傳統思路將更加受到投資者的重視。

醫藥板塊整體性價比很高

在過去的 2 個月中,醫藥板塊受到行業”黑天鵝”事件的影響以及大盤的不景氣出現了相當程度的回調。中信醫藥行業指數已經從 5 月底的 12000 點下跌到目前的 9500 點,接近年內的最低水平,這也使得醫藥板塊具有了相當的性價比。

中信醫藥行業指數

估值上:醫藥板塊處於近年來的偏低水平。目前醫藥板塊整體的估值僅有 26 倍,無論從絕對估值角度還是從歷史的估值區間來看,都已經十分具有吸引力。

數據來源:WIND

業績上:一季報和中報醫藥板塊均有不錯的表現。醫藥板塊不僅在 2018 年 Q1 季報創出了 2010 年以來醫藥上市公司利潤增速的新高,中報則繼續保持了較快的增長。在一線龍頭公司中仍有相當一部分企業的估值處於歷史較低水平,具備 Q4 進行估值切換的能力。

配置兩類品種,布局估值切換

建議投資者在配置大龍頭白馬的同時,關注估值業績匹配度比較高的二線龍頭,特別是其中部分具備”政策避風港”屬性的公司。 第一類品種:估值不處於歷史上沿,業績良好的白馬。一線龍頭在過去一年半的白馬行情中被給予了較多的估值溢價,這也使得這類標的估值大多處於歷史上的中位數以上,但這其中仍不乏增長較快,估值合理的品種,如華東醫藥、片仔癀等。

數據來源:WIND

數據來源:WIND

第二類品種:高成長,持續性強的細分市場龍頭。由於醫藥板塊的”異質化”屬性,這些品種的主力產品線並不與大龍頭重合,在自身的細分領域中行業地位突出。而相比於大龍頭,這部分細分龍頭估值大多不在歷史高位,股價在近期醫藥板塊回調的過程中也出現跟隨性下跌,很多標的目前的性價比已經相當突出,建議投資者可以在此階段性低位逐步加倉。具體標的上,金達威、東北製藥、樂普醫療等公司在利潤持續穩定增長的同時,估值相對較低,年底前存在估值修復行情。

數據來源:WIND

數據來源:WIND