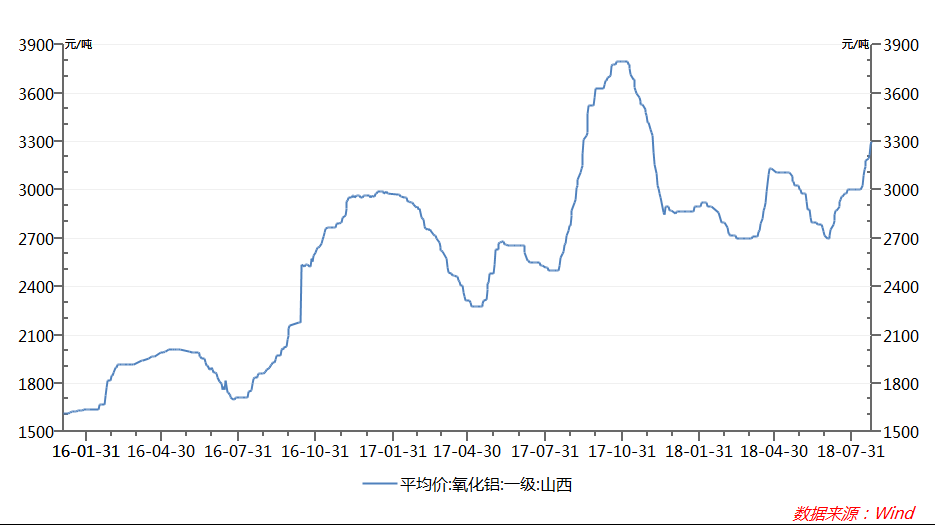

8月23日山西一級氧化鋁價格為3300元/噸,較7月1日2700元/噸底部已經上漲22.22%。此前,氧化鋁價格跌至2700元/噸時,達到山西、河南等地的成本線,包括中鋁山西在內的多家氧化鋁企業宣告實行彈性生產,彈性生產直接刺激氧化鋁價格觸底回升。氧化鋁價格在鋁土礦供給緊張、採暖季限產、藍天保衛戰、海外事件影響等多重利好催化下有望繼續上漲。

「鋁土礦供改+成本支撐」驅動氧化鋁上漲

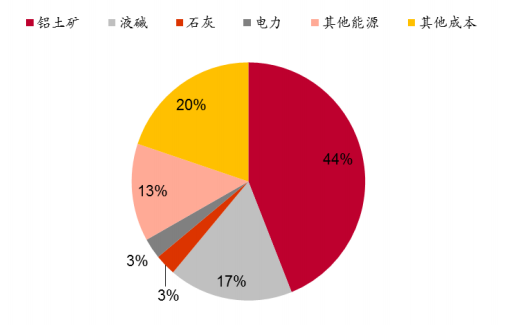

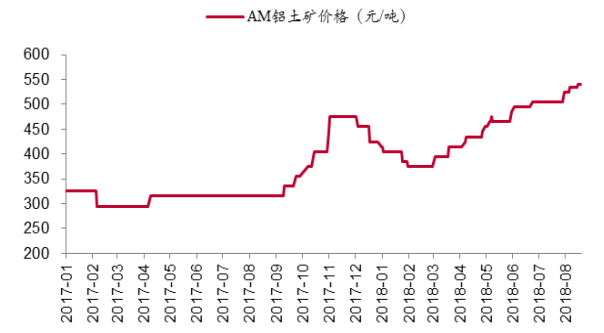

在氧化鋁成本項構成中,鋁土礦佔比高達 44%,鋁土礦價格對於氧化鋁成本影響十分顯著。實際上,自 2017 年開始,國家及地方省區就以安全環保為切入點,加大對鋁土礦開採秩序的整頓力度,從而導致安全環保投入增加,生產成本抬升,同時鋁土礦產量下降,國產礦供給出現緊張局面。二者共同推升鋁土礦價格。亞洲金屬網統計數據顯示,年初至今,國內鋁土礦價格累計漲幅已經超過 30%。

氧化鋁成本佔比 數據來源:WIND

數據來源:WIND

鋁土礦價格延續漲勢可能性較高

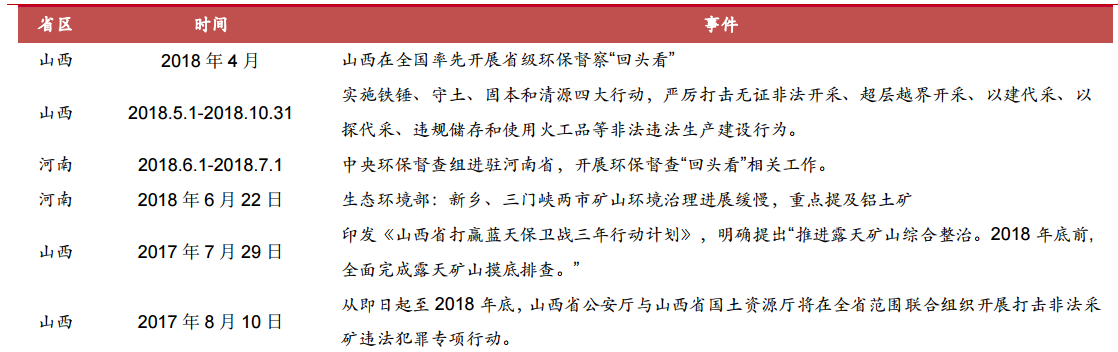

政策層面仍將延續趨緊態勢,山西對於非煤礦山的整治將持續到 10 月底,而河南環保督查雖暫告一段落,但後續礦業秩序整頓有望向常態化方式演變,因此壓力依然較大。

經歷這一輪礦山秩序整頓,跨界開採、以探代采等違法違規行為將得到有效遏制,疊加鋁土礦資源品位持續下行,國產礦供給收緊趨勢或將長期延續。鋁土礦趨緊,可以從氧化鋁企業原料庫水平得以印證,SMM信息顯示,正常氧化鋁企業鋁土礦庫存水平約為 30 天左右,但由於礦端供給緊張,現已經下降至 20 天左右,再考慮到冬儲因素,後續鋁土礦價格仍將延續漲勢。

鋁土礦核心產區安全環保政策梳理 數據來源:WIND

海外擾動支撐氧化鋁價格

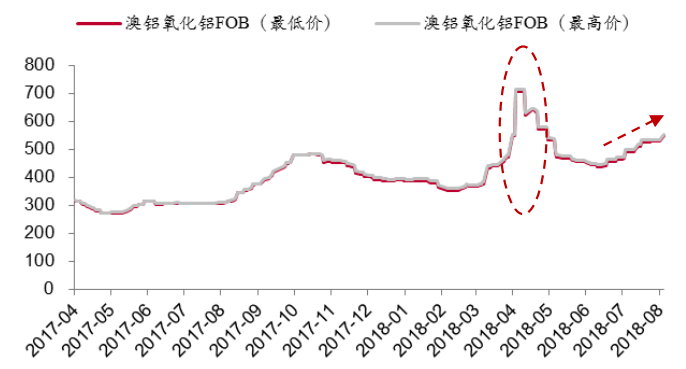

年初至今,海外氧化鋁市場突發事件較多。俄鋁事件、巴西海德魯事件、美鋁澳洲罷工等都造成了海外氧化鋁市場供給緊張,推升了海外氧化鋁價格。

俄鋁受美製裁雖寬限至10月23日,但制裁未最終解除,俄鋁旗下1100萬噸氧化鋁依然沒有復產。巴西海德魯氧化鋁精鍊廠由於環保因素而導致減產50%,預計海德魯將在今年10月或2019年年中恢復滿產狀態,從停產時長測算,保守估計年內影響產量超過 230 萬噸。8月8日,美鋁西澳突發罷工,涉及三個氧化鋁廠,兩個鋁土礦山,共涉及氧化鋁產能930萬噸/年及鋁土礦3500萬噸/年。

這一系列事件推升了海外氧化鋁價格。8月23日,澳洲氧化鋁FOB最高價為568美元/噸,較年初上漲40%。

數據來源:WIND

海外氧化鋁持續大幅上漲,驅動國內氧化鋁出口窗口開啟

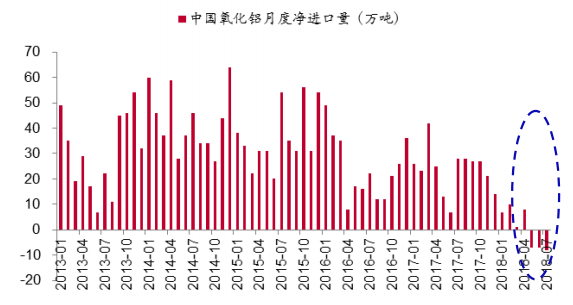

國內由氧化鋁進口國轉變為氧化鋁出口國,進一步加劇國內供應緊張格局。中國是氧化鋁生產大國,2017 年中國氧化鋁產量約為 7040 萬噸,居全球首位,但仍需從國外凈進口 280 萬噸,以滿足國內電解鋁需求,中國實質上是氧化鋁「短缺國」。

而過渡到 2018 年,前 7 個月,氧化鋁凈進口量僅為 4 萬噸,去年同期則為 164 萬噸,同比大幅下降98%。而這期間,人民幣貶值也成為刺激氧化鋁出口的助攻因素。上半年我國氧化鋁出口量達到23.9萬噸,同比增長776.5%,近三個月來保持凈出口態勢。

數據來源:WIND

積極關注相關受益標的

目前鋁土礦持續上漲的態勢較為明確,海外氧化鋁復產不及預期,再考慮到採暖季錯峰生產預期催化,氧化鋁價格有望繼續走高。建議積極關注擁有鋁土礦和氧化鋁產能的受益標的,如中國鋁業和雲鋁股份。2017中國鋁業擁有 1686 萬噸氧化鋁產能,鋁土礦自給率 50%左右,2017 年氧化鋁產量 1437 萬噸,外銷 700 萬噸。雲鋁股份擁有 140 萬噸氧化鋁產能,2018 年預計產量 140 萬噸。

此外,氧化鋁價格上漲推升電解鋁成本,後續電解鋁價格有望跟隨上行,關注電解鋁生產企業神火股份、南山鋁業等。