今年12月,中國平安旗下的陸金所在最新一輪的融資中又融得了13億美元。

此輪融資後,陸金所的估值為380億美元,而陸金所曾計劃在今年4月初時在港上市,彼時估值在600億美元。

估值380億美元是什麼概念?同為中國平安旗下的平安銀行現在市值為1667億元(約245億美元)。而小米去香港上市前,市場估值就在400億美元上下,今年7月,美團上市前夕,其估值也在350-400億美元之間。而現在國內估值能跨過400億美元這道門檻的獨角獸,掐指一算,恐怕不超過五個。

按照一般的劇本,像陸金所這樣的獨角獸是要上市的。但它如今的上市之路卻是越來越撲朔迷離。而作為最初P2P網貸行業的旗幟企業,經歷多次結構變動後,陸金所已成為綜合性的網際網路金融平台。

自成立以來,依託著中國平安的聲望以及憑藉平安旗下的擔保公司承擔擔保責任,陸金所的P2P業務在行業內可謂是”攻城略地、勢如破竹”。

2011年,陸金所在上海註冊成立,並於2012年推出網路投融資平台lufax,標誌著”銀行”、”國資”背景的陸金所正式進軍P2P行業。當時的P2P”玩家”中,大部分為民營企業。

之後,在網際網路金融於國內爆發的2015年。陸金所P2P業務便以交易量奪得國內同業冠軍,並且在當年的第三季度,其首次超過美國的P2P平台Lending Club成為全球第一大P2P平台。這個過程,陸金所僅用了不到四年時間。

圖1:數據來源:騰訊科技、廣發證券發展研究中心

毫無疑問,陸金所已經成為了P2P領域龍頭中的龍頭。但後來的事情,我們也知道了,隨著規模的壯大,從2013年開始P2P行業的暴雷現象開始變得頻繁。

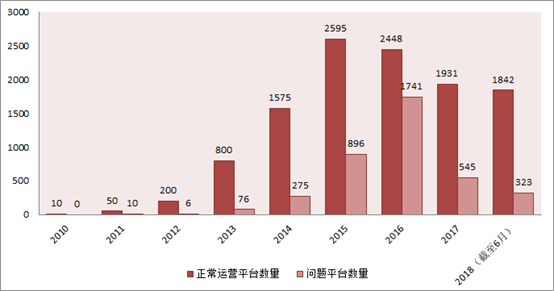

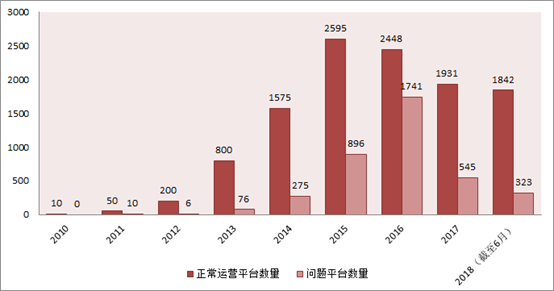

圖2:網貸平枱曆年暴雷情況,數據來源:網貸之家

我們單純從數量上來看,2016年是最為嚴重的,全年共計1741家平台以各種形式暴雷,甚至創下了單月暴雷200多家平台的記錄。

對此,P2P行業的政策也逐步收緊。而陸金所為了尋找新的突破契機、降低P2P的經營風險,以支撐高估值,開始了一系列的調整。

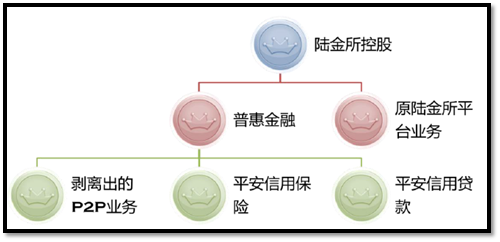

於是在2015年,在P2P領域爬到頂峰之時,陸金所卻開始向金融理財信息服務平台轉型,將P2P業務剝離至”平安惠普”集群,並設立全資子公司”陸金服”來開展該業務,自身則僅做財富管理平台,純化其作為金融理財信息諮詢平台的功能,試圖改變公眾對”陸金所=P2P”的固有印象。

圖3:陸金所控股架構

2016年,陸金所完成重組,這一次整合極大的擴張了陸金所的業務和資產規模,業務分別覆蓋財富管理、機構間交易以及消費金融領域,P2P業務交易量則縮減,占整個陸金所交易量的不到10%。

同年,陸金所宣布完成12.16億美元融資,包括B輪投資者9.24億美元投資和A輪投資者行使認購期權投資的2.92億美元。這兩輪融資完成後,陸金所估值達到185億美元。

之後在2018年3月,中國平安發布了2017年度財報,其持股49.98%的陸金所也實現快速發展;截止2017年末,陸金所資產管理規模達4616.99億元,較年初增長5.3%;管理貸款餘額2884.34億元,較年初增長96.7%;而在交易規模上,截止2017年12月31日,陸金所的財富管理總額、新增貸款總額、以及機構間交易總額分別實現了37.9%、98.8%和28.1%的增長。

不過,最重要的是陸金所在當年首次實現了全年整體盈利(並未透露具體的盈利數字)。今年1月,陸金所傳出計劃將於同年3月份赴港上市,與上市消息一起傳出的,還有一份《陸金所股權轉讓》,根據這份協議,陸金所估值高至600億美元。

600億美元的意味著陸金所在2年多的時間裡估值已有大幅提升。這與陸金所及時將P2P業務分離不無關係,也說明投資方對其轉型是認可的。相比之下,同為互金行業在美股上市的宜人貸,目前市值為7.89億美元;和信貸更是只有1.01億美元。

此外,根據網貸之家數據,即使現在P2P業務交易量占整個陸金所交易量的不到10%,但在目前中國的P2P市場上,陸金服的發展指數以及交易量和人氣等仍位居首位,後兩位分別為宜人貸和人人貸。

圖4:國內網貸平台評級,來源:網貸之家

業績增速下滑?

今年三季度,中國平安發布了最新的財報,不過在財報中介紹陸金所的情況時,平安並沒有像去年三季度那樣大篇幅敘述,僅僅公布了兩個數據:陸金所資產管理規模較年初下降21.6%至3618.07億元,管理貸款餘額較年初增長20.7%至3481.10億元。

至於平台交易規模,三季報隻字未提。

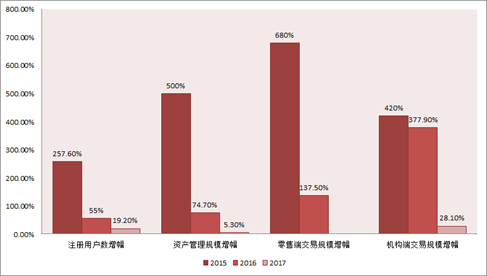

而我們回過頭看陸金所2017年的業績增長情況,雖然的確可以用靚麗來形容。然而我們縱向比較一下,陸金所近三年的業績增速卻是在下滑的。

下圖我們可以看到,陸金所的註冊用戶數、資產管理規模以及交易規模等增長速度正在大幅下滑。

圖:陸金所業績增速情況

而在今年更早之前的半年報上,中國平安同樣未透露陸金所的整體交易規模,但財報顯示其財富管理規模和資產管理規模都較年初有所下滑,增幅為負,註冊用戶數雖然比去年同期增長了18%,但增速卻同樣有所下滑。

中國平安2018年半年報數據

中國平安2018年半年報數據

這麼看來,陸金所的業績增速下滑是非常明顯的。不過這其中,我們不可忽略的一個因素是,2015年是P2P在中國大爆發的一年,陸金所也在這一年一舉成為了世界第一大P2P平台,所以之後各方面的增速才會有如此大的變動。最重要的是,陸金所在2015年便開始逐漸剝離P2P業務,其業務結構以及數據的統計口徑都發生了明顯的變化。

另一方面,整個2018年經濟增速下滑、市場流動性收緊,金融行業的經營環境與2017年相比有了巨大的轉變。今年年初以來,行業整體去槓桿、互金行業整頓以及資管新規等政策的不斷推出,自然會對陸金所有所衝擊。

2017年12月1日,監管部門頒布了《關於規範整頓”現金貸”業務的通知》,開始清理整頓網路小貸業務,要求平台整改備案。螞蟻金服以及陸金所旗下的平安普惠正在這次監管調整的範圍之內。

根據財報,螞蟻金服2017年的稅前利潤約為130億元人民幣,去年二、三季度均超50億元,但四季度則環比大幅縮水九成。監管的加強,最終影響了螞蟻金服的短期盈利能力。

陸金所雖然沒有公布盈利數據,但它的壓力不會比螞蟻金服小。而為了滿足各類新政的要求,陸金所也不得不調整產品結構及狀態,這種情況下,資管規模等方面的增速下滑甚至出現下降都是不可避免的。根據業內人士透露,相比起同行業的其他公司,陸金所的下滑狀態算比較好的。

另外在今年上半年的財報中,中國平安雖然仍舊未透露陸金所盈利的具體數字,但透露了其盈利實現了快速增長,而在中國平安金融科技業務貢獻營運利潤42億元,主要貢獻來自陸金所。目前,陸金所最新的註冊用戶數據達到了4000萬+,已經在平安的金融生態圈中佔據了重要的位置。

陸金所當前的問題

然而一個無法忽略的事實是,即使陸金所最新的380億美元估值仍是相當高的,但相比起600億美元可是下降了不少。而如今的陸金所,需要面臨的問題仍不少。

今年的市況,對於所有的企業來說,都是一種挑戰,對於網際網路金融企業,更是一種”災難”。近兩年來上市的部分網際網路金融企業的股價情況,可以看到,下跌超50%的一抓一大把,趣店、和信貸均跌超80%,用”慘不忍賭”來形容一點都不為過。2015年12月18日上市的網際網路金融第一股宜人貸也從去年的高位跌超70%。二級市場互金企業集體殺估值,陸金所的估值必然也受到了影響。

而上述統計的企業股價跌幅如此之大,除了資本市場的萎靡不振,P2P企業頻頻雷暴也是主要因素之一。

事實上,2018年的這波雷潮,並不是網貸行業歷史上的第一次,甚至並不是規模最大的一次。圖2我們可以看到,自從2013年之後,網貸行業每年都會爆發大規模的雷潮,迄今已經是第六次了。

圖2:網貸平枱曆年暴雷情況,數據來源:網貸之家

前文我們也提到了,2016年是最為嚴重的,而與過去幾波雷潮相比,2018年的雷潮在數量上並不是最多,金額也不是最大,然而今年的雷潮對投資者的傷害無疑也是相當大的。

主要原因可能在於,在網貸行業的草創階段,出現各式各樣的問題可以被解釋為行業規則的疏漏;到了2018年,各項監管政策相比以前更加全面和細緻,無論是銀行存管,還是信息披露,抑或者資產類型,我們都能找出足夠多的規定來約束平台。但在這種背景下,還是爆發了行業性的危機,對於投資者來說這是很難理解和接受的。

而即使陸金所在極力淡化P2P這個標籤,但作為一個與P2P有著千絲萬縷關係的企業,還是不可避免地受到了一些影響。

最後,當前對陸金所影響相當大的另一個因素便是其懸而未決的風控問題。

今年以來,陸金所的風控一度被投資者瘋狂吐槽。陸金所目前的業務之一便是作為代銷機構,只在交易服務平台上進行投資產品的消息發布,且不對任何投資者提供擔保。然而自2017年12月開始到今年9月,陸金所平台上所代銷的投資產品便開始不斷踩雷,踩雷的產品分別來自ST龍力、ST凱迪、東方金鈺,大同證券等。計算下來,在一年內的時間裡,陸金所踩雷達5次。

而目前陸金所代銷的23項資管計劃中,有申宏萬源、國泰君安等排名前十的券商,也有中山證券、國都證券這樣評級為BBB的小券商,還有新湖期貨這樣的非券商。

因此,即使有著整個平安集團在為其背書,”中招”的投資者們也不得不質疑陸金所的風控能力與准入門檻,這使得品牌在一定程度上受損。

可以說,陸金所作為中國平安培養了7年的獨角獸,能走到今天實屬不易。不過陸金所目前所面臨的上市環境,比過去三年中的任何時刻都要艱難得多,而且此輪融資之後,陸金所的估值雖稍有下調,但市場中認為380億美元估值過高的呼聲已不絕於耳。

能否承載起估值,就得靠陸金所之後的數據說話了。