在最近的一篇文章中,P aul Krugman討論了股票市場的變動是否為資本主義經濟的運作方式提供了一個很好的指導。之所以出現這樣的問題,是因為美國股市在過去幾周創下了歷史新高,經濟新聞明顯略好,而且投資者(即大銀行,公司,管理基金和對沖基金)的信念也是如此。美聯儲今年甚至不會在可預見的未來提高其政策利率。

克魯格曼估計,「 股價普遍也少了很多做與經濟及其未來前景比很多人認為的狀態。正如經濟學家 保羅薩繆爾森所說,「華爾街指數在過去的五次經濟衰退中預測了九次。」 的確,克魯格曼進一步表示,「在某些方面,股市的漲勢反映了經濟弱點,而非強勢。了解其運作方式可以幫助我們理解我們經濟所處的令人不安的狀態。「

克魯格曼提出三個(好)點來解釋為什麼股票價格對美國經濟狀況幾乎沒有指導性:「首先,股票價格反映的是利潤,而非整體收入。其次,它們也反映了其他投資機會的可用性 – 或缺乏其他投資機會。最後,股票價格與擴大經濟能力的實際投資之間的關係變得非常脆弱。「

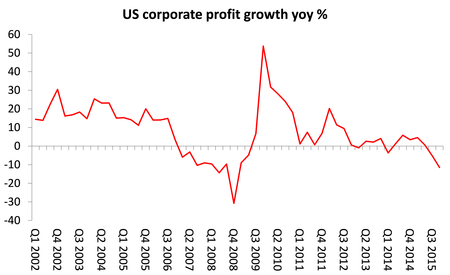

美國的利潤在總產出中的份額一直在下降,甚至在絕對值上也隨著股市的上漲而下降。

而將帶來更高增長的投資前景已經減弱。所以看起來股市已經與所謂的「實體經濟」脫節了。

為什麼?那麼,克魯格曼的答案是「壟斷力量」。非常大的公司賺大錢,然後坐在現金上並回購自己的股票。因此,即使實體經濟的投資停滯或下降,股票價格也會上漲。毫無疑問,這是解釋的一部分。但另一方面涉及主要經濟體全面運作的極低利率。 許多經濟體的中央銀行已將利率推向負值區域,因此銀行正在支付借款,反過來,它們必須向公司和家庭,特別是大公司提供非常低的利率。 他們幾乎可以免費借款,然後用現金購買股票。

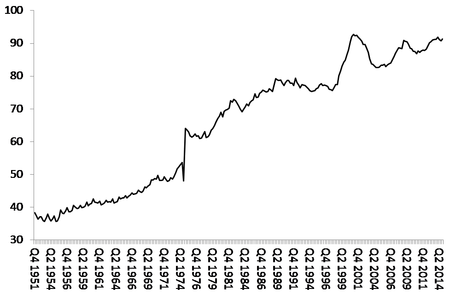

這是一個金融信貸「泡沫」,其比例與2007年之前的住房信貸泡沫相似。而且,這表現在全球私營部門債務自大蕭條開始以來根本沒有下降的事實。相反,債務已經成為維持資本主義經濟的廉價方式。這成功地「挽救了」銀行,儘管它尚未恢復有利可圖的投資和主要經濟體生產部門的更快增長。這是美國企業債務佔GDP的比例。

這讓我最近討論了芝加哥大學股票市場理論的兩大主流經濟指數:尤金法瑪和理查德泰勒所做的股票市場對資本主義經濟的作用和相關性。兩人都是諾貝爾經濟學獎獲得者。法瑪因其所謂的有效市場假說(EMH)而聞名,而泰勒則是著名的「行為經濟學家」。兩者之間的爭論實際上是關於股市是否為資本主義經濟中正在發生的事情提供了良好的指導,或者它是否完全不穩定和「非理性」。

Fama表示,EMH解釋說,資本主義市場,包括股票市場,在價格反映出買賣雙方認為對他們提供的信息是正確的意義上是「有效的」。嗯,這聽起來不是很深刻。這是真的嗎?法瑪說「測試命題很難」! 但是,他說,這是對正在發生的事情的一個很好的近似。因此,如果股票價格高且上漲,這意味著投資者認為經濟狀況好轉(考慮到他們所擁有的信息),他們可能是正確的。

另一方面,Thaler認為股市價格波動很大,沒有合理解釋其走勢; 他們可以根據Thaler的另一位「行為」同事Robert Shiller所謂的「非理性繁榮」來反映「泡沫」。 Thaler引用了1987年車禍中股票價格的大幅下跌。「實體經濟」的崩盤沒有任何依據。法瑪的回答是,人們認為經濟衰退正在發生,但他們錯了,然後股市自我糾正。1987年的崩潰, 「事後看來,這是一個大錯誤; 但事後來看,每一個代價都是錯誤的。「 人們改變了主意。

Thaler認為存在「泡沫」,他認為價格的「非理性」變動與利潤或利率等基本面無關。法瑪的回答是,你無法判斷它是否存在「泡沫」,只有事後才知道,價格泡沫可能只是表達了投資者對未來投資回報的看法,而不是「非理性」。從這個意義上講,法瑪是對的,泰勒是錯的。

但這對我們其他人來說並不是很有幫助,可以了解正在發生的事情以及股市正在做什麼。Fama因在大衰退後說你無法預測崩潰或蕭條而聞名,我們甚至不應該嘗試(看看我 經濟大衰退的原因)。只要接受它們就會發生。Thaler告訴我們,崩潰和蕭條是由「非理性」引起的,而不是由更廣泛的經濟中的任何基本發展引起的。 那麼主流經濟理論都沒有提供任何幫助。

泰勒說,答案是貨幣當局干預「但非常溫和」以「逆風而行」。這就是我要去的地方。我們都同意市場,無論好壞,都是我們最好的事情。沒有人設計出一種更好的資源分配方式。「 相比之下,法瑪認為政府或央行干預以控制市場價格(廣泛」有效「)」可能造成弊大於利。「

因此,實際上,Fama和Thaler都接受市場規則並且市場價格廣泛地有效地和「合理地」分配資源,除了Thaler想要理解為什麼人們的行為有時與Fama的「理性」模型不同。法瑪在辯論中總結了他們的結論:「總的來說,了解所有經濟結果在多大程度上歸因於理性和非理性的相互作用是有用的。我們並不是真的知道這一點。「 因此,諾貝爾獎獲獎者並不了解股票價格為何上下波動,往往與利潤,投資,勞動力成本等關鍵經濟基本面的變動無關。

如果我們從馬克思主義分析的角度考慮股票市場價格的變動,那麼它就不那麼神秘了。在以前的帖子中,我已經處理過這個問題。正如我在一篇文章中所說:「無論股票價格如何波動,最終公司的價值必須由投資者判斷其盈利能力。公司的股票價格可能會與其實際資產或其收益的累計價值脫節,但最終價格將被拉回到線上。實際上,如果我們長期考慮股票價格指數(即個別股票價格的總體指數),它們會表現出明確的周期,上升階段稱為牛市,下跌階段稱為熊市。而這些牛市和熊市,至少在美國,與利潤率的變動相吻合。

在羅伯特席勒自己衡量股票市場價格相對於利潤的指標(下圖)中,我們可以看到股票市場價格通常會隨著盈利而走勢,但它們可能會在一段時間內走出困境。現在它們仍然高於上一個「熊市」的價格。

馬克思提出了一個關鍵觀點,即推動股市價格的因素是利率與整體利潤率之間的差異。現在股市價格上漲的原因是長期利率非常低,這是由全球聯邦儲備銀行等中央銀行故意造成的,零短期利率和量化寬鬆政策(通過信貸注入購買金融資產) )。因此,維持股票投資回報與借貸成本之間的差距。

在他最近的作品「 資本主義」中, Anwar Shaikh著眼於金融價格理論。(第10章)。 當然,每天投資者做出「非理性」的決定,但是,隨著時間的推移,總的來說,投資者購買或出售股票或債券的決定將基於他們收到的回報(利息或股息)和價格債券和股票將相應移動。這些回報最終取決於投資於經濟的資本的盈利能力與提供融資的成本之間的差異。

所以這與克魯格曼認為的「壟斷定價」關係不大,而與「虛擬資本」相對於整體資本盈利能力的擴張更為相關。而與凱恩斯的觀點關係不大,後者認為股票市場價格受主觀「動物精神」驅動,而更多地與客觀的盈利水平有關。

如果股票價格與經濟中的資本盈利能力不相符,那麼它們最終會回落。他們越是脫節,最終跌幅就越大。這就是我們現在可以期待的。