摘要

- 長期投資策略(多元化投資組合)的複合回報平均為8-10%。

- 能夠以低成本獲得槓桿的投資者將長期受益。

- 能夠管理槓桿風險的投資者應該借錢進行投資。

什麼是投資槓桿?

槓桿是一種投資策略,使用借入的資金來產生額外的投資回報。

如果沒有借貸成本,50%的槓桿(向初始股權借入相等的金額)將產生2.0倍的投資回報。

例如,通過借入5,000美元購買價值10,000美元的股票,投資者將提供5,000美元的股權。10%的投資回報率(即10,000美元的股票價值1,000美元)將等於投資者20%的回報(1,000-5,000美元)。借款/利息成本將減少這種投資回報。

槓桿值得冒險嗎?

很明顯,只要投資回報高於借貸成本,投資者就會受益。然而,股票投資具有內在風險,股價可能會下跌,造成巨額虧損。

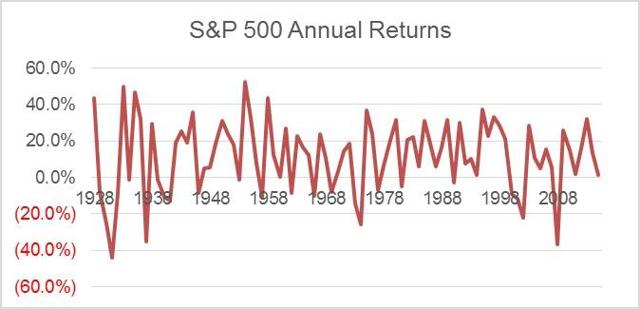

通過分析多元化投資組合(我已經採用標準普爾500指數的年度回報,可以複製,例如對SPDR標準普爾500指數ETF(NYSEARCA:SPY)的投資),可以看出年度回報(包括股息)可以是高達52.6%,低至-43.8%。

這意味著如果投資者能夠以50%的槓桿率產生52.6%的投資回報(或-43.8%的投資損失),則在借入成本之前,其股本回報率將為105.2%(或權益損失為87.6%)被考慮在內。

圖1:標準普爾500指數的年度回報(1928-2015)

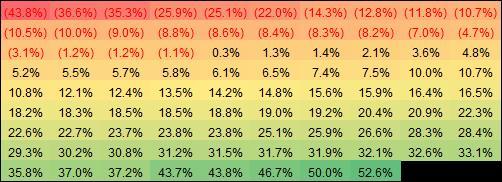

表2:標準普爾500指數(1928-2015)的年度回報(從最低到最高排名)

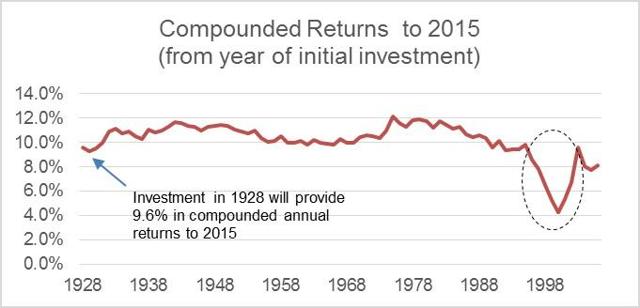

要分析槓桿策略的潛在長期回報,首先要分析長期投資的回報是非常重要的。下面的圖表3顯示了從初始投資年份開始的簡單複合年度回報。

很明顯,在大多數情況下,長期投資可能會提供約10%的年回報率(例如,投資於1928年將提供9.6%的複合年回報率至2015年)。

圖3:2015年的複合回報(從初始投資年度開始)

一個例外是在1997年至2002年期間進行的投資,其提供的複合年回報率不到8%到2015年。但是,時間是投資者的朋友,並且從1997 – 2002年的多樣化標準普爾投資中獲得的初始投資帶來複合回報隨著時間的推移,500投資組合可能會回升至8-10%的長期趨勢。

那麼這是什麼意思?

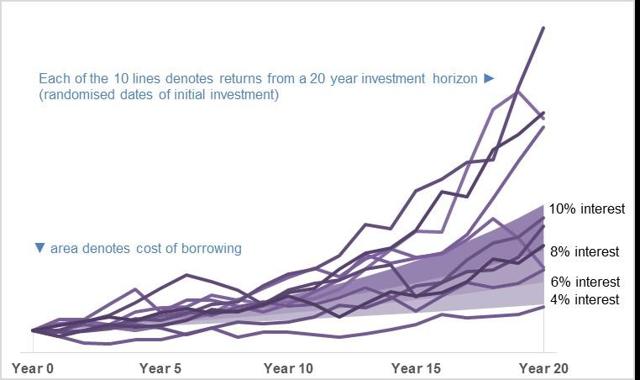

作為一個簡單的說明(圖4),我隨機抽取了20份年度回報(10套),並將其與借款成本(4%,6%,8%和10%,每月複合)進行了對比。

圖4:10項年度回報與借貸成本的隨機組合(4%,6%,8%,10%)

可以看出,除了一組回報(這是20年投資,初始投資年份為1929年,大蕭條的開始),20年的投資期限將產生超過6%的回報。

還有2套額外的回報低於8%,但其他7套回報率超過8%。事實上,有4套退貨遠遠超過借貸成本,即使是10%的利息成本。

如何用槓桿交易?

如果沒有太多細節,投資者可以從以下來源獲得槓桿:

- 分享保證金融資(例如,對E * Trade的簡單檢查顯示保證金融資成本在4.14%至8.69%之間,具體取決於貸款金額)。請注意,如果股價大幅下跌,可能會進行追加保證金通知,你的股票可能會被強制平倉。建議投資者在使用股票保證金融資時要謹慎,並在股票市場意外震蕩的情況下為「雨天」提供足夠的現金緩衝。

- 個人貸款(如果你有良好的信用記錄,個人貸款的利率從低至5.99%變為富國銀行)。請注意,個人貸款通常需要預定的本金還款。

- 對財產的融資。雖然通常不可取,但投資者可以借用物業的價值進行投資。這通常會帶來最低的借貸成本。

優點

如果使用得當,槓桿將增強投資者的投資回報。

舉例說明如下:

- 初始投資5,000美元,20年內複合10%:33,637美元

- 初始投資10,000美元,20年內複合10%(5,000美元借入7%的利息成本,資本化超過20年)。10,000美元的初始投資將產生67,275美元的終值,而借款將增加(資本化利息)至19,348美元,最終投資價值為47,927美元。

這表明,投資者使用50%的槓桿比率(即,向初始股權借入相等的金額)比未採用槓桿投資策略的投資者的投資回報率高出42%。

結論

對於投資於多元化股票組合(如SPY)的長期投資期限的人,與沒有槓桿的投資相比,槓桿將提供更高的複合年度回報(假設可以合理地獲得低借貸成本)。

最後,投資者應該意識到在採用槓桿投資策略之前投資股票的風險以及槓桿風險。

風險

- 現金流量的時間安排。需要支付貸款的利息成本(也許是本金),並且在收到任何股息的時間之間可能存在不匹配。這意味著投資者可能a)被迫清算投資,b)投資更多股權或c)提取更多貸款。

- 追加保證金。股價大幅逆轉可能觸發股票保證金貸款追加保證金。

- 歷史表現並非未來表現的指標。

- 利率可能上升,從槓桿投資策略中降低總體回報。

- 股價意外下跌,給投資者造成重大損失。(因此,投資者擁有多元化的股票投資組合非常重要,例如投資標準普爾500指數。)