市值與GDP的比率(也稱為巴菲特指標)衡量一個國家所有公開交易股票的總價值,除以該國家的國內生產總值(GDP)。與歷史平均水平相比,它用作評估該國股票市場是否被高估或低估的廣泛方式。它是整個國家的價格/銷售估價倍數的一種形式。

市值對GDP的公式

公式是:

一個國家的所有公共股票的價值/該國家的國內生產總值x 100

巴菲特指標

沃倫•巴菲特(Warren Buffett)對「財富」雜誌評論說,他認為股票市值與國內生產總值的比率近年來被稱為巴菲特指標,他認為「這可能是估值在任何特定時刻的最佳衡量標準」。

他之所以這樣說是因為這是一種簡單的方法,可以在總體水平上查看所有股票的價值,並將該價值與該國的總產出(即其國內生產總值)進行比較。這與價格與銷售比率密切相關,這是一種非常高水平的估值形式。

巴菲特指標的例子

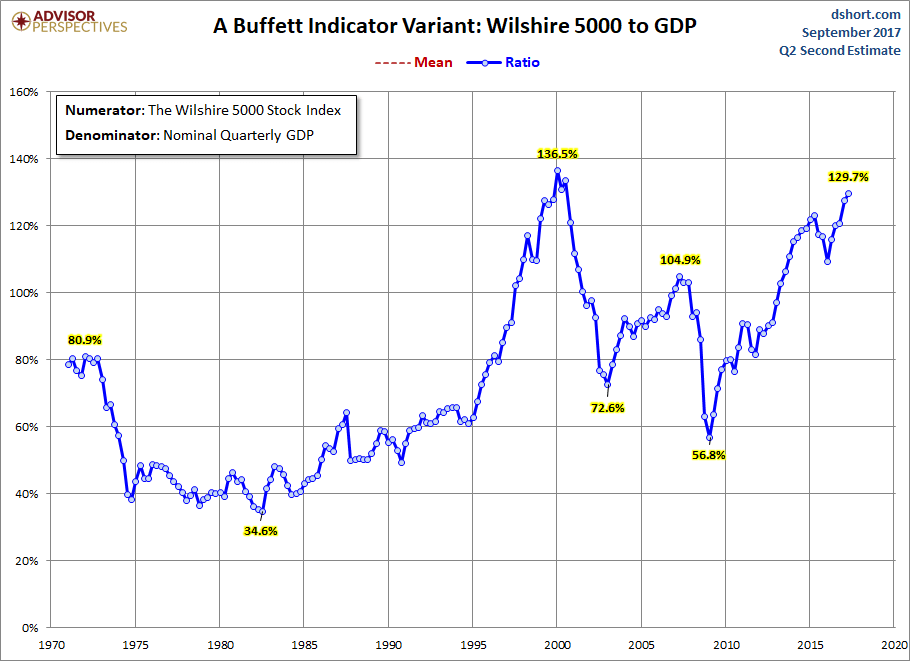

在下圖(照片來源:Advisor Perspectives)中,你可以看到一段時間內的比率。

分子等於Wilshire 5000總市場指數,這是一個市值指數,代表在美國交易的所有股票的價值。

分母是季度美國國內生產總值。

如你所見,平均值約為75%,一些峰值超過100%,一些時段低於50%。

照片來源:AdvisorPerspectives

解釋市值與GDP的比率

該指標類似於整個國家的價格與銷售比率。在估值,更具體地說是可比公司分析中,價格/銷售或EV /銷售指標用作估值的度量。

價格/銷售比率大於1.0倍(或100%)通常被認為是高估值的標誌,而交易價格低於0.5倍(或50%)的公司被認為是便宜的。為了正確評估公司的估值,必須考慮其他因素,如利潤和增長。

這與巴菲特指標的解釋是一致的,因為它對整個國家而不是僅僅一家公司來說基本上是相同的比率。

巴菲特指標的缺點

雖然巴菲特指標是一個很好的高水平指標,但價格/銷售比率也相當粗糙。它沒有考慮到企業的盈利能力,只考慮了他們的收入增長數字,這可能會產生誤導。

此外,該比率在很長一段時間內(大約過去30年)呈上升趨勢,因此許多投資者質疑合理的平均比率應該是多少。雖然平均值為75%,而許多人認為超過100%表示市場估值過高,但其他人認為「新常態」接近100%。

最後,這一比率受到首次公開募股(IPO)趨勢以及公開交易公司(與私有公司相比)的百分比的影響。在其他條件相同的情況下,如果公共與私人公司的比例大幅增加,市值與GDP的比率將會上升,即使從估值角度來看沒有任何變化。