你可以嘗試淡化與中國的貿易糾紛。你可以消除油價上漲對企業盈利的影響。

但如果你從事經濟預測業務,就很難忽視債券市場的重要信號。

所謂的收益率曲線非常接近於預測經濟衰退 – 這是之前以驚人的準確度完成的事情 – 而且它已經成為華爾街的一個重要話題。

如果你不是債券交易者,像「收益率曲線」這樣的術語可能會讓人頭腦麻木,但它的機制,實際影響和心理都相當簡單。這就是大驚小怪。

機制

收益率曲線基本上是短期美國政府債券(如兩年期國債)和長期政府債券(如10年期國債)的利率差異。

通常情況下,當經濟狀況良好時,長期債券的利率將高於短期利率。額外的利益是在一定程度上彌補強勁的經濟增長可能引發價格大幅上漲的風險,即通貨膨脹。然而,最近,長期債券收益率一直在緩慢上升 – 這表明交易者擔心長期增長 – 即使經濟顯示出充足的活力。

與此同時,美聯儲一直在提高短期利率,因此收益率曲線已經「趨於平緩」。換句話說,短期利率與長期利率之間的差距正在縮小。

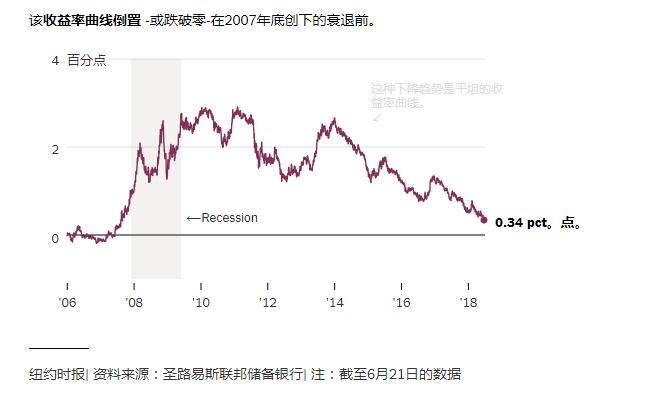

兩年期和十年期美國國債之間的差距約為0.34個百分點。這是2007年美國經濟正在走向近80年來最嚴重的經濟衰退時的最後一次。

儘管金融危機聽起來很可怕,但單獨壓扁並不意味著美國註定要陷入另一場衰退。但如果它繼續向這個方向發展,最終長期利率將低於短期利率。

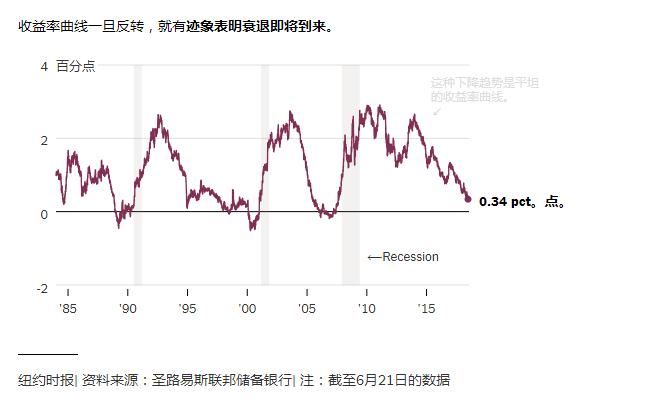

當這種情況發生時,收益率曲線已經「反轉」。正如紐約聯邦儲備銀行總裁約翰·威廉姆斯今年所說的那樣,反轉被視為「衰退的強大信號」,而這正是每個人都在關注的。

根據舊金山聯邦儲備銀行的研究,在過去60年的每次經濟衰退之前都有一個倒置的收益率曲線。該銀行的研究人員在3月份寫道,曲線反演「正確地標誌著自1955年以來的所有九次經濟衰退,只有一次假陽性,在20世紀60年代中期,當經濟放緩而非官方經濟衰退之後出現反轉。」

即使它還沒有發生,朝這個方向的舉動也引起了華爾街的注意。

國際金融協會資本市場高級主管Sonja Gibbs表示,「對於經濟學家來說,傳統上一直是傳統經濟方向性的良好信號。」 「這就是為什麼每個人都在哀嘆收益率曲線的扁平化。」

衰退?

當然,擔心經濟衰退似乎是一個奇怪的時刻。失業率處於18年來的最低點,企業投資正在增加,消費者支出出現反彈跡象。

華爾街的一些經濟學家認為,本季度經濟可能會以近5%的年增長率增長。但如果目前的經濟活力只反映特朗普政府減稅帶來的短期刺激措施,那麼預計會出現某种放緩。

吉布斯女士說:「很難看出經濟會從這些水平進一步走強。」

金融市場有時可以在出現在GDP和失業率的官方經濟快照中之前嗅出經濟問題。另一個值得注意的收益率曲線反轉發生在2000年2月,就在股市泡沫破滅之前。

從這個意義上說,政府債券市場並不孤單。自標準普爾500指數在1月26日達到峰值以來,股市一直處於橫盤整理的狀態。公司債券的回報率為負,與工業活動相關的一些主要商品也是如此。

對收益率曲線的預測能力的一個重要警告是,它無法準確預測經濟衰退何時開始。舊金山聯邦儲備委員會的研究人員指出,過去經濟衰退的時間只有六個月,或者長達兩年之後。

換句話說,儘管有能力預測經濟衰退,但有理由懷疑地看待收益率曲線。

新的恐懼指標

與所有市場走勢一樣,對其重要性的看法意味著收益率曲線有時會成為反饋迴路。

如果足夠的投資者開始擔心經濟衰退,他們很可能會將越來越多的資金投入到長期政府債券的安全性中。購買狂潮可能有助於平息或反轉收益率曲線。

然後人們會寫關於曲線在衰退中發出更強信號的文章。反過來,這可能會促使更多人購買長期債券。沖洗。重複。

這也有實際影響

但這不僅僅是心理學。收益率曲線有助於確定對美國經濟健康至關重要的一些決策。

具體而言,扁平化收益率曲線使得銀行業基本上是以短期利率借入資金並以長期利率貸款的業務,利潤較低。如果收益率曲線反轉,則意味著貸款變成了一個失敗的主張。

無論哪種方式,貸款流動都可能會受到限制。而在美國,借來的錢是經濟活動的命脈,可以遏制經濟增長。

美聯儲

有人認為,不要過多地考慮收益率曲線的變動 – 並且它認為,中央銀行不是自由市場,而是對長期和短期利率產生重大影響。

自上次經濟衰退以來,中央銀行購買了數萬億美元的政府債券,因為他們試圖推動長期利率走低,以便為經濟提供幫助。

即使他們現在正在逆轉,中央銀行仍然擁有大量的債券,這可能會使長期利率保持低於其他情況。

此外,美聯儲自2015年12月以來一直在提高短期利率,並表示今年將繼續這樣做。

因此,如果中央銀行債券購買推動長期利率下調,而且隨著美聯儲收緊貨幣政策,短期利率正在被推高,收益率曲線無處可去。

德意志銀行(Deutsche Bank)高級經濟學家馬修•盧澤蒂(Matthew Luzzetti)表示,「在目前的環境下,我認為這是一個不太可靠的指標。」