本周的市場走勢提供了新的證據,表明歷史正常的波動水平已經回歸股市。雖然在經歷了長時間的異常平靜之後,預計會回歸更加波動的股票市場狀況,但在市場波動可能會產生長期投資影響的情況下會出現一些趨勢。

當標準普爾500指數10月份的月內跌幅達到11.5%時,債券收益率出現了一些不尋常的情況 – 他們堅持下去。自20世紀90年代末以來,股價下跌通常伴隨著債券收益率的下降,投資者依賴債券進行下行保護。這是因為債券收益率和價格走勢相反,因此收益率下降意味著價格上漲。自2015年以來,債券收益率和股票價格之間的相關性一直在下降,如果歷史可以作為指導,則可能表明通脹率正在上升。

在10月份,或多或少的一切都受到了打擊,這可以從市場廣度指標中看出,這些指標將公司數量與下降數量進行比較。根據彭博社的數據,2018年1月/ 2月的一段時間內下跌11.8%,創造了801個新的52周低點(所有交易所),但今年10月幾乎完全相同的11.5%下跌,創下1,916個新低。

富達全球資產配置部門的全球宏觀主管Jurrien Timmer認為最值得注意的是債券也沒有提供安全避風港。是的,10年期美國國債收益率從幾個星期的高點3.23%下跌至3.07%(收益率約為1%),但這些收益證明是短暫的,因為10年期國債收益率迅速回升至3.22 %。

債券收益率上升而股價下跌?對於過去二十五年來我們已經習以為常的市場劇本來說,這無疑是一個轉折點。自20世紀90年代末以來,大多數股市震蕩伴隨著對通貨緊縮的擔憂,這意味著股價的下跌通常與收益率的下降有關。當然,這對大多數廣泛分散的投資組合非常有幫助,這些投資組合依靠債券來實現下行保護措施。

但如果債券收益率和股票價格之間的相關性從正面變為負面呢?我認為這可能是開創性的,至少可以說,因為它可能表明我們正在從通貨緊縮轉變為通貨膨脹政權。這可能會影響許多甚至大多數資產類別的預期風險溢價和估值,並可能改變投資者對資產的多樣化方式。

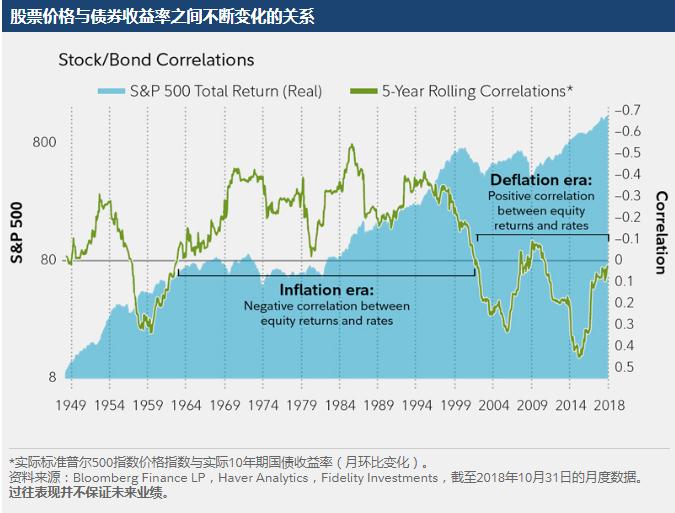

讓我們看看我們可以從歷史中學到什麼。看一些非常長期的數據,我們可以看到利率和股票價格之間的相關性在不斷變化。下圖顯示了通脹調整後的標準普爾500指數價格指數月度變化與長期國債通脹調整後收益率月度變化之間的5年相關性。像鐘擺一樣,滾動相關性總是消退和流動(在大約+0.5和-0.5之間),但是對於長時間的延伸,它可以持續,正或負。

對我來說,關鍵的拐點是1960年和2015年。1960年,5年的相關性從持續的正面(股市上漲,收益率上升)轉為持續的負面(股市上漲,收益率下降),因為世俗背景是從通貨緊縮中演變而來的從大蕭條到20世紀60年代後期的通貨膨脹思維和20世紀70年代的「滯脹」。

一旦相關性在1960年轉為負值,它或多或少地一直停留在那裡直到90年代後期,到那時通貨緊縮的心態正在回歸 – 1997年的「亞洲流感」和1998年對沖基金長期資本的崩潰管理層,隨後是2000年網際網路泡沫破裂,最後是2008 – 2009年全球金融危機(GFC)。

除了2009年初 – 當收益率從其GFC低點反彈而股票價格仍在下跌時 – 從90年代末到2015年,相關性持續為正。此後,真實標準普爾500指數價格之間的5年相關性指數和實際債券收益率一直在穩步下降,截至2018年10月,它幾乎為零。

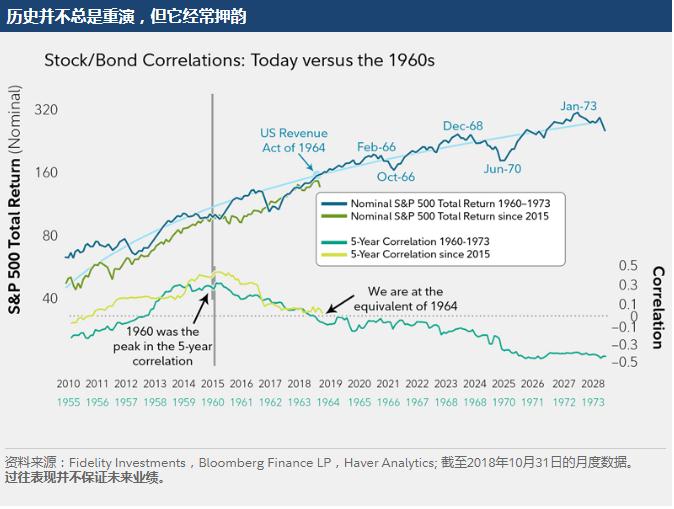

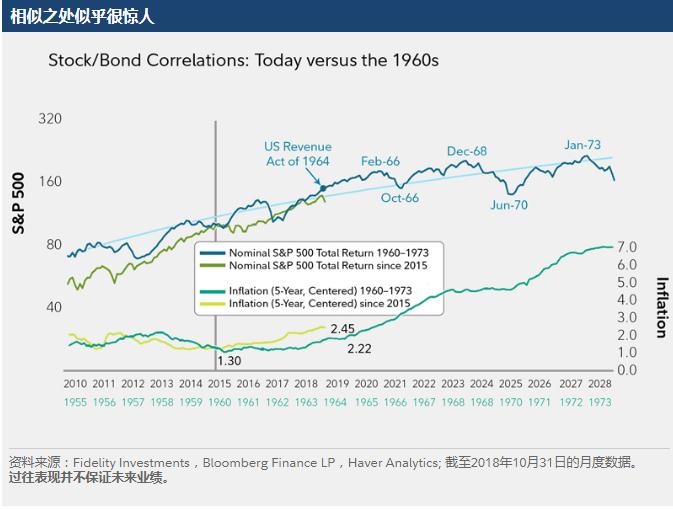

本研究的下一步是創建這兩個時期的類比,排列1960年和2015年的2個拐點,看看我們可能學到什麼。因此,我們現在位於下圖中的「1964」,其中比較了頂部面板中標準普爾500指數總回報的歷史和近期趨勢以及底部的2個時期的5年滾動相關性。下一個圖表,相似之處似乎很驚人,顯示標準普爾500指數的實際回報率和每個時間框架的5年年化通脹率。

至少可以說,模擬是令人信服的(通常的警告)。首先,我覺得有趣的是,1964年有大幅減稅,類似於今天的減稅政策。此外,我們知道,在20世紀60年代後期,赤字支出開始增加。第三,60年代經歷了長期的超低利率,甚至類似於美聯儲的量化寬鬆政策(通過美聯儲在第二次世界大戰期間和之後的利率上限)。最後,股票很好地進入了一個長期的牛市,在60年代開始(按我的統計)在1949年開始並在1968年結束。我們不會長時間知道目前的GFC後市場制度是長期牛市還是不是,但如果是,那麼與60年代的相似之處甚至更具吸引力。

我們可以從下圖中的類比看出,通貨膨脹在20世紀60年代早期形成了一個結構性底部,從其世俗低點走出,但仍然表現良好的2-ish%(高通脹的70年代還有一段距離)。但它肯定在上升。同樣,今天的通貨膨脹似乎正從世俗的低點緩慢上升,但仍處於合理水平,就像1964年一樣。

現在,我當然不準備爭辯說我們正在進入一個高通脹或嚴重滯脹的政權,正如類比可能暗示的那樣,但這裡的重點是,一旦通脹精靈擺脫瓶子,就會非常困難通貨膨脹改變了人們的行為,這可能成為一個自我強化的反饋循環。如果現在正在發生這種情況,那麼我們都可能需要修改我們的思考和投資方式。

這是一個需要牢記的教訓,因為赤字和稅收改革推動了美國經濟增長和通貨膨脹。與此同時,即使美聯儲的就業和通脹指令都得到滿足,美聯儲似乎也很容易保持甚至落後於曲線,因為政策從調整到中性的速度非常緩慢。

但就像這種模擬看起來可怕一樣,圖表也向我表明,它不一定需要對股票產生負面影響,至少暫時不會。雖然通貨膨脹在60年代後半期加速上升,但股市繼續創下新高4年,直到1968年出現3個滾動高峰的第二個。1964年,長期牛市已有15年歷史,與另外4個去。

實際上這不太真實,因為20世紀60年代後半期的大部分回報都被通貨膨脹所吞噬。當相關性在1964年出現變化時,隨著市場從50年代的陡峭回歸變為60年代更為溫和的迴流,推進的斜率已經趨於平緩。儘管如此,在股票/債券相關性出現逆轉之後,市場的名義和實際價格仍然保持上漲。只是這樣做的斜坡比以前更陡峭。

總而言之,雖然我認為,隨著利率繼續上升而從正向股票/債券相關性轉變為負面市場並不會導致直接的熊市,但可以肯定地說股票市場可能不會是正確的。能夠像利率和通貨膨脹一樣保持低位; 也就是說,除非收益繼續強勁增長(以兩位數計)並且股票風險溢價從已經很低的2%水平下降。這兩項都很高,但並非不可能。