垃圾債券,也稱為高收益債券,是由三大評級機構評定為低於投資級別的債券(見下圖)。垃圾債券的違約風險高於其他債券,但他們支付更高的回報以使其對投資者具有吸引力。垃圾債券的主要發行人是債務比率高的資本密集型公司 和尚未建立強大信用評級的早期創業公司。

當你購買垃圾債券時,你通常會向發行人貸款以換取定期利息。債券到期後,發行人須向投資者全額償還本金。但由於發行人的財務狀況不佳,可能無法按計劃支付利息。因此,這種債券提供高收益率以補償額外風險。

市場分析師有時會利用垃圾債券市場來了解經濟狀況。如果更多投資者購買它們,這表明他們對經濟表現持樂觀態度,因此願意承擔更多風險。然而,如果投資者擺脫垃圾債券,那麼這表明他們厭惡風險並且對目前的經濟狀況沒有信心。這種情況可用於預測商業周期的收縮或熊市。

垃圾債券的歷史

美國政府在19世紀80年代開始使用垃圾債券作為未經證實的政府融資的一種方式。當時,該國的違約風險很高,並且沒有多少國際貸款機構願意向美國提供貸款,因此投資回報率很高。

垃圾債券在20世紀初作為一種融資創業公司的形式回歸。通用汽車(General Motors)和IBM等公司當時處於早期階段,很少有銀行願意向沒有業績記錄的公司提供信貸。在20世紀70年代和80年代,由於墮落的天使公司,垃圾債券市場經歷了繁榮。墮落的天使 是那些在受到信用狀況下降影響之前一直在發行投資級債券的公司,這些公司將信用評級降至BBB級。

Braddock Hickman,Thomas Atkinson和Orina Burrell發表的研究也為20世紀70年代至80年代的垃圾債券繁榮做出了貢獻。該研究表明,垃圾債券的回報高於補償所涉及的額外風險所需的回報。Drexel Burnham利用這項研究建立了一個大型垃圾債券市場。從1979年到1989年,他們的投資從100億美元增加到1,890億美元。垃圾債券的平均回報率為14.5%,而違約率僅為2.2%。在主導企業德雷克塞爾被非法交易活動打倒並最終被迫破產之後,垃圾債券市場遭受了打擊。

美國垃圾債券市場在2009年至2015年期間上漲了80%,其價值估計為1.3萬億美元。這是在2008年全球金融危機之後,高收益債券與次級抵押貸款危機有關。2013年美聯儲市場穩步增長宣布它將開始逐步減少量化寬鬆政策,這意味著它只會購買少量的國債,這表明經濟正在好轉。投資級債券的利息開始增加,投資者利用這一點來處置對這些債券的投資。由於經濟狀況改善和違約事件減少,投資者轉向垃圾債券市場,垃圾債券市場支付更高的回報以彌補所涉及的風險。然而,到2015年9月,垃圾債券再次開始出現動蕩,超過15%的垃圾債券陷入困境。由於股票市場價格不穩定導致經濟不確定性,投資者重新投資投資等級債券,因此2016年繼續下跌。

垃圾債券的評級如何?

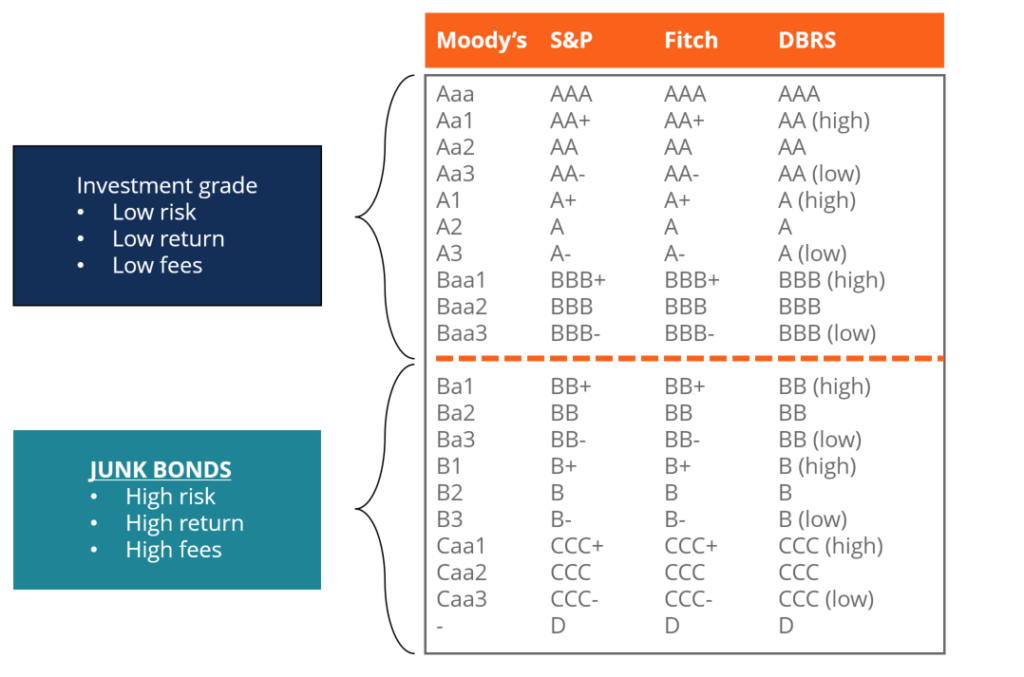

債券發行人根據其履行或違約其財務義務的可能性獲得信用評級。債券的信譽由三大評級機構評估,其中包括標準普爾(S&P),惠譽(Fitch)和穆迪(Moody)。獲得較高信用評級的債券被視為投資級別,並且是投資者最關注的債券,因為大多數債券由聯邦政府支持。信用評級較低的債券被稱為非投資級債券或垃圾債券。由於與垃圾債券相關的高違約風險,他們通常比投資級債券支付高出4至6個點的利率。

根據三大評級機構中兩個評級機構的信用評級,垃圾債券是指穆迪評級為「Baa」或「BBB」評級較低或標準普爾評級較低的評級。具有「C」評級的垃圾債券具有較高的違約風險,而「D」評級顯示債券違約。全球大多數投資者通過共同基金和交易所交易基金購買垃圾債券。共同基金通過提供多元化債券投資組合,有助於降低投資垃圾債券的風險。非投資級債券的回報隨著時間的推移而波動,具體取決於發行人和一般經濟狀況。

購買的理由

與其他固定收益投資相比,垃圾債券持有人通常在固定收益投資組合中享有較高的回報率。由於它們通常以10年期限發行,如果發行人的信用評級在商業周期的擴張階段得到改善,垃圾債券就有機會做得更好。如果發行人的信用評級提高,那麼債券的價值也會增加,這會導致其持有人的回報增加。債券投資者在清算期間也優先於股東,在違約情況下至少可以恢復部分投資。

出售的理由

與其他類型的債券相比,垃圾債券違約的可能性更高。如果公司違約,垃圾債券持有人有可能失去其初始投資的100%。此外,垃圾債券受到信用評級和利率變化的影響。如果公司的信用評級進一步惡化,垃圾債券的價值就會下降。當投資級債券的利率上升時,垃圾債券對投資者的吸引力下降。在經濟衰退期間,垃圾債券遭受的損失最大,因為投資者會投資保守投資,如黃金,現金和被視為安全避風港的國債。