關稅可能會增加通貨膨脹,但盈利增長可能會減輕影響。

要點

- 最近提出的貿易關稅 – 加上利率和金融條件收緊 – 可能會在未來幾個月內擠壓股票估值。

- 從歷史上看,對貿易徵收的關稅一直是通貨膨脹,通脹上升可能會對市盈率(P / E)構成壓力。

- 儘管如此,過去幾個季度強勁的盈利增長的延續可能有助於緩解或緩和任何股市下跌。

隨著貿易戰焦慮的加劇,值得退後一步,了解市場在估值方面的位置,以及如果世界各地的貿易政策變得更加保護主義,可能會出現什麼樣的情況。

股票市場已經到了一個重要的十字路口,因為更加強硬的美聯儲(Fed)收緊財務狀況以及可能更高的關稅可能會開始抵消目前正在進行的盈利熱潮。問題是,這是否可以在不引發股市下跌的情況下發生。

儘管最近短期和長期利率上升,但股票在過去幾年中確實擁有世界上最好的股票,其中兩位數的盈利增長和金融條件保持非常寬鬆。1盈利增長和良好財務狀況的結合是一系列強大的逆風,通常會推動股票估值走高。事實上,遠期市盈率(P / E)已從2016年初的14倍(14倍)上升至2018年2月的19倍(自1999年以來的最高水平)。

不僅如此,股票風險溢價2已經下降到非常低的1.8%,抵消了近期無風險利率(10年期國債收益率)的上升。即使在過去幾年近乎完美的背景下,這種組合似乎也難以證明。

但是那些平靜的日子可能即將結束,最近股價的波動只是市場蕭條時期的第一次突破。從歷史上看,對貿易徵收的關稅一直是通貨膨脹,我們知道市盈率與通脹之間存在一致的反比關係。因此,似乎可以合理地假設,如果通貨膨脹率因貿易政策的變化而上升,這可能會導致財政狀況收緊。稅收導致的大幅收益(2018年20%的一致預期和2019年的11%,2017年公布的11%後)現在可能被市場打折,任何來自美聯儲的強硬態度都可能足以開始敲響市場市盈率下降了幾個檔次,同時使風險溢價符合歷史規範。

那麼問題就變成了我們能否擁有我稱之為「良性估值壓縮機制」的東西。換句話說,如果股票價格不合適,估值會下降嗎?答案是肯定的,但這需要強勁的盈利增長。

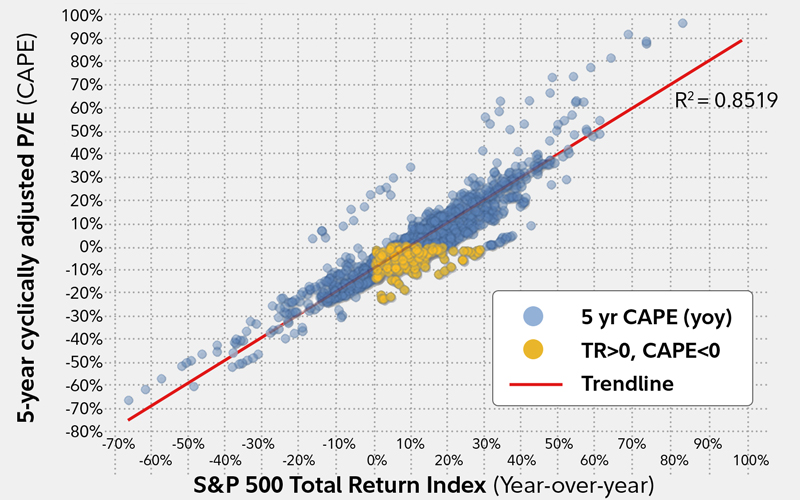

下面的圖表顯示了在標準普爾500(S&P 500年同期變化的散點圖®)總收益指數,相對於它的5年周期調整P / E比(CAPE)。黃點顯示基準年同比總回報為正數但市盈率低於前一年的那幾個月。它在過去100年左右的時間裡發生了22%的情況。這顯然不是最常見的情況(通常市盈率隨市場反彈而上升,反之亦然),但確實發生了。這有點像穿針。

市盈率下跌時股市會上漲嗎?

標準普爾500指數總回報指數與5年周期性調整後市盈率(CAPE)

這讓我想到了下一個問題:與我們今天的情況相比,這些過去的市場制度有多相似?以下時期作為良性估值壓縮制度脫穎而出:

- 20世紀50年代早期:20世紀50年代是蓬勃發展的繁榮時期(繼大蕭條和第二次世界大戰之後)。這表明,當收益暴漲時,利率和財務狀況的變化並不重要。20世紀50年代早期也有超低利率和非常低的股票估值,所以幾乎沒有什麼,只有順風。今天的低利率環境與20世紀50年代初期類似,但估值或股權風險溢價也不能說同樣的情況。

- 20世紀60年代末和70年代後期:20世紀60年代後期的通貨膨脹熱潮最終導致了1970年的經濟衰退,而20世紀70年代後期則是高通脹和低估值的滯脹期。然而,在這兩個時期,有充足的通貨膨脹至少會產生一種錯覺,即股市就好了,至少是暫時的。值得注意的是,當時股息是迴流的重要組成部分。

- 1994年:1994年的良性緊縮周期之後是1995年大規模的股市繁榮。

- 2005-2007:強勁的盈利增長和合理的估值,但隨後是2008年的大金融危機。

- 2014 – 2016年:貨幣政策分歧導致美元走強和金融環境趨緊。1994年和2015年的周期與之前的周期完全不同,通貨膨脹率很低,收益增長也少得多。這些基本上是橫向交易區間,市場需要暫停一段時間以讓基本面趕上。在每個周期中,標準普爾500指數都有幾個10%-15%的下跌。無論如何不是世界末日,他們緊隨其後的是大牛市。

結論是什麼?從歷史上看,估值壓縮時期已經成為後期周期劇本的一部分,而後期周期很可能是我們未來6到12個月的發展方向。但是,在後期周期中股票價格的變化並不是一個切實可靠的確定因素。後期周期是眾所周知的難以制定的政策,而且很可能歸結為盈利增長與金融狀況的並置,更不用說普遍存在的市盈率水平。預計等式的這些方面之間會發生拉鋸戰。

目前盈利增長非常強勁且債券市場已經反映出美聯儲收緊貨幣政策(未來兩年5次加息的定價),我的感覺是股票市場處於良好狀態以抵禦一些緊縮的金融狀況並沒有在這個過程中解開。因此,我們現在可能需要長時間的橫向突破,偶爾下跌10%-15%。