當摩爾定律不再奏效以後,整個一切都變了!

2018年8月28日,格羅方德半導體股份有限公司(Global Foundries)宣布,它將不再投資於最前沿的7nm晶元製造廠,轉而將專註於投資較舊的14nm和12nm工廠。

這也就意味著,目前市場上面僅有台積電一家公司有能力製造7nm的晶元。

20世紀50年代和60年代,幾乎所有矽谷晶元製造商都在自己的工廠中加工自己的晶元。他們在矽谷建造了晶圓廠,然後將晶圓組裝成單個晶元,再轉移到勞動力成本較低的地方。製造成本的上市與吞吐量增加密切相關,因此每個晶元工廠都可以獲得更多收入。

但是,建造新工廠所需的資金也伴隨著晶元的複雜變得愈加的龐大,而這也就導致了合同製造商的崛起。晶元企業不再需要擁有自己的工廠,而是將加工任務交給合同製造商。

1987年,時任德州儀器資深副總裁的張忠謀,由於在經營方向的分歧,返回台灣,在台灣新竹科學院創立台積電。

張忠謀首創了晶圓代工模式,即為半導體公司提供晶圓製造代工服務,大幅降低了晶元門檻,一些獨立的無晶圓晶元設計也就因此陸續誕生,如英偉達等。

2017年3月,台積電的市值首次超過英特爾。而今天,英特爾的價值為2230億美元,而台積電則為2110億美元。

作為全球半導體行業最大的晶圓代工公司,台積電在手機、個人電腦、消費和工業領域的晶元製造和供應方面佔據主導地位。台積電是許多大型無晶圓廠半導體公司(專註於設計而非製造的晶元公司)的首選合約製造商,如蘋果、高通、AMD、Nvidia甚至比特大陸等比特幣挖礦公司。

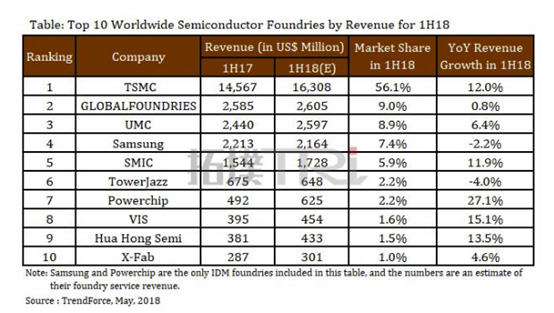

根據TrendForce預測,以收入計算公司在2018年上半年佔全球晶圓代工市場的56.1%左右,具體見下圖。這一主導地位使公司在與眾多無晶圓廠客戶談判時處於有力地位。

資料來源:TrendForce

儘管從美元價值上來看,三星是排名第一的晶元製造商,但眾所周知的是,這種排名顯然是得益於它在存儲器上的主導地位。而在更為重要的製造工業代工市場,三星根本不是台積電的對手。

臨近物理極限,整個半導體代工行業都已青黃不接。三星雖然家大業大,但如果沒有自家的存儲業務和一些零碎的訂單根本無法支撐。格羅方德已經宣布退出7nm的製造工藝,Intel則深陷10nm卻一直無法真正量產,其民用級和服務級CPU更新進展緩慢。

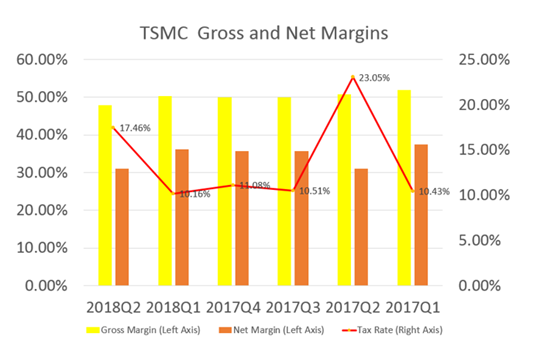

台積電自從2009年以來毛利率一直保持在50%左右,凈利率保持在30%以上,只有每年二季度公司稅的季節性飆升才能對公司凈利潤產生輕微影響。

資料來源:DBS Vickers

除了製造技術方面優勢,台積電的戰略優勢也強於競爭對手。很久以前台積電就憑藉製造蘋果晶元、通信和視頻晶元成為了代工領域的王者。2018年新Iphone推出後,公司成功擠掉三星,成為蘋果7nm A12晶元的獨家供應商。

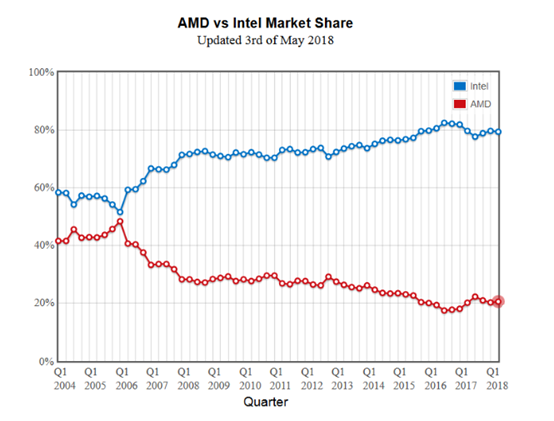

台積電唯一沒有取得龍頭地位的是CPU/PC/伺服器晶元。但由於英特爾近期出現的14nm製造能力短缺以及10nm製造工藝延遲,為AMD及台積電提供CPU市場的機會窗口,Jefferies研究報告預計AMD在CPU市場的市場份額將從10% 增加到30%,所以AMD可以幫助台積電攻下這最後的堡壘。

資料來源:WCCFTech

從今年4月開始,台積電第一代7nm工藝(CLN7FF/N7)投入量產,蘋果A12、華為麒麟980、高通”驍龍855″、AMD下代銳龍/霄龍等處理器都正在或將會使用它製造,但仍在使用傳統的深紫外光刻(DUV)技術。

而接下來的第二代7nm工藝(CLNFF+/N7+),台積電將首次應用EUV,不過僅限四個非關鍵層,以降低風險、加速投產,也藉此熟練掌握ASML的新式光刻機Twinscan NXE。

7nm EUV相比於7nm DUV的具體改進公布得還不多,台積電只說能將晶體管密度提升20%,同等頻率下功耗可降低6-12%。

如今在7nm EUV工藝上成功完成流片,證明了新工藝新技術的可靠和成熟,為後續量產打下了堅實基礎。

隨著半導體工藝的急劇複雜化,不僅開發量產新工藝的成本大幅增加,開發相應晶元也越來越費錢,目前估計平均得花費1.5億美元,5nm時代可能要2-2.5億美元。一步慢,步步慢,intel拖延已久的10nm要到明年才能量產,7nm則是遙遙無期,5nm就更別提了。