今日滬深股指再創四年新低,盤中金融板塊護盤明顯,所以上證指數跌幅為0.85%,而創業板指數跌幅為2.68%,那麼金融股還能繼續上漲嗎?由於銀行股市值佔比最大,因此這裡僅分析銀行股的投資機會。

1、市凈率處於歷史低位。在2008年年底上證指數處於1664點附近時,當時已上市的十四家銀行市凈率都在1.3倍以上。目前在交易的28家銀行股中,根據10月16日盤後數據顯示,有21家銀行股已經跌破凈資產,其中張家港行、成都銀行也處於破凈邊緣。

28家銀行股的平均市凈率為0.92倍,已經大幅低於1664點時的1.3倍。更何況當時上證指數探出1664點之後,一路上漲到3000點上方。

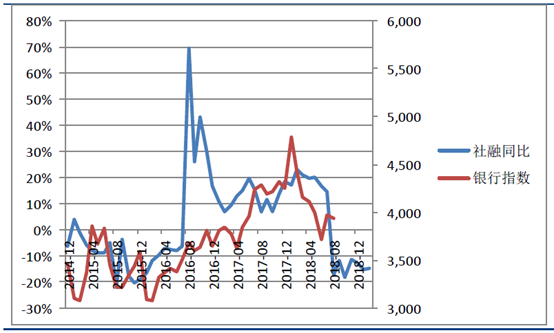

2、社融增速有望回升。2014年以來的銀行行情,與社融有較強的聯繫。將2014年末的銀行指數與社融同比數據做比較,社融數據領先銀行指數約5-7個月(忽略社融數據在2016年初的異常高點)。

今年2月以來銀行板塊的持續下跌與7月至今的反彈與社融(及其預期)有直接的關係。預計社融增速在3-4季度料將持續回升,有望提振銀行估值。

3、行業整體規模的擴張繼續保持穩健。根據銀保監會數據披露,截至 8 月末,商業銀行口徑規模同比增速 6.8%。拆分結構,大行、股份行、城商行 8 月末規模同比增速分別為 6.6%、4.1%、7.9%,中小行增速略有下降但幅度有限。

從配置結構來看,在監管引導下,行業整體資產端向信貸資產傾斜,且對小微企業的貸款投放將有加大。此外,3 季度地方債發行明顯提速,將會是銀行增量債券配置的主要方向。

4、從不良貸款比例看,上半年整體保持下降趨勢,資產質量提高。從 3 季度來看,認為行業真實資產質量維持穩定,預計上市銀行整體3季度不良率環比下行 2BP 至 1.53%,單季年化不良生成率環比下行 20BP 至0.8%。

5、凈利潤增速提升。在國內經濟存下行壓力背景下多項政策釋放積極信號,如降准釋放萬億資金、資管新規執行細則、以及央行提供額外的信貸配額。實體資金供給緊張的現狀有望得到改善,政策的適時調整以及監管不確定性的消除進一步夯實板塊底部根基。預計 2018 年 3 季度上市銀行凈利潤增速為 6.8%。

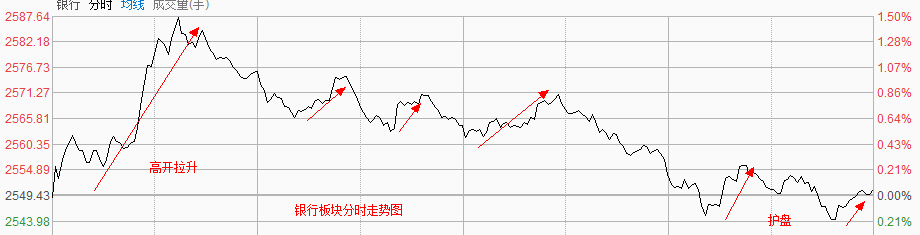

6、從股價走勢看,銀行板塊指數在7月6日已經提前見底。多數銀行股形成近似頭肩底形態,一旦突破頸線,上漲空間將打開。如招商銀行走勢圖:

(招商銀行K線圖)

兩個角度篩選個股

從凈利潤增速看,上半年凈利潤保持10.97%增速,不良貸款率下降。數據顯示有14家銀行凈利潤增速在10%以上,3家凈利潤增速在20%以上,分別是成都銀行、常熟銀行、上海銀行。

成都銀行上半年實現營業收入54.33億元,同比增長31.89%,凈利潤21.23億元,同比增長28.49%,利潤增速處於銀行股首位。報告期內,公司不良貸款率1.61%,較年初下降0.08個百分點。

常熟銀行上半年實現營業收入27.47億元,同比增長16.30%,實現歸屬於上市公司股東的凈利潤7.11億元,同比增長24.55%。截至報告期末,常熟銀行的不良貸款率為1.01%,較年初下降0.13%。

上海銀行上半年公司實現營業收入197.5億元,同比增長28.28%,歸母凈利潤93.72億元,同比增長20.21%。公司不良貸款率1.09%,較年初下降16個百分點。

從這三家銀行的營業收入規模看出,上海銀行上半年營業收入接近200億,是成都銀行的3倍多,是常熟銀行的近7倍,不良貸款率也接近最低。因此上海銀行在抗風險能力方面,具有明顯優勢。

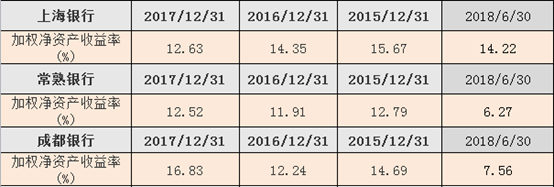

從賺錢能力來看,上海銀行最近三年的ROE呈現遞減,但是仍然維持在10%以上,2018年上半年ROE明顯提高,達到14.22%,預計全年有望達到20%。常熟銀行近三年ROE基本在12%附近,2018年上半年略有提升,但是全年仍然在13%附近。

而成都銀行近三年ROE經過2016年低點之後,2017年提升到16.83%,2018年上年為7.56%,全年有望在16%以上。

(上海銀行、常熟銀行、成都銀行近三年ROE)

通過對三家銀行的ROE對比看出,上海銀行的賺錢能力明顯增強,ROE值有望成為近幾年來的新高,成為三家銀行的之首。而成都銀行的ROE值均高於常熟銀行,所以從賺錢能力排名看,上海銀行第一、成都銀行第二,最後是常熟銀行。