隨著土地流拍增多、各種房地產相關的政策頻出,中國房地產市場繁花似錦的日子似乎已經過去,並且任何一點異樣的聲響都能引發軒然大波。

近日,廣東省房地產協會向各副會長下發了一則通知,稱住建部已向廣東、湖北、四川、江蘇等多省住建廳下發函件,要求對商品房預售許可的存留問題進行討論研究。並建議逐步取消商品房預售制度,全面實施現售。

即使住建部後來闢謠稱只是徵詢建議,但該消息還是對市場產生了影響。受此消息影響,9月25日港股市場房地產股領跌,融信中國、綠城中國、碧桂園、世茂房地產等跌幅均超過5%。

自1994年《房地產管理法》頒布,商品房預售制度在中國已經實施近25年。而中國商品房發展到今天,必須要感謝預售制。這根從香港移植過來的槓桿,撬動了中國房改二十年來高歌猛進的歷史進程,如果要撤下這根槓桿,對房地產的影響可謂不小。

商品房預售制指的是,開發商在開發的商品房尚未竣工之前,把房地產根據設計圖紙和土地測繪原則分成若干個單位(以圖紙標明)後分別預售給購房者的行為。因此,相對於一般的現房買賣,這又被稱為是期房買賣。

預售制度的”創始人”為香港知名實業家霍英東,也就是霍啟剛的爺爺。

上個世紀八九十年代,中國十幾億人口,多數都住在平房裡。讓這些人都住上樓房,可以想像當年中國內地房地產行業的潛力有多大。

1996年前後,商品房預售開始隨著《房地產管理法》的頒布從深圳普及到全國。因為商品房預售制度的實施,內地房企正式多了一條融資渠道,地產大佬的好日子也隨之而來。

房地產行業是資金密集型行業,從拿地、規劃設計、建設安裝整個鏈條都需要大量資金,而且開發周期長,國內的金融工具少,不像美國等擁有發達的金融市場,房企融資靈活。

開發商的資本金可能根本建不完整個工程,但因為預售制,他們可以先拿到客戶們的錢,根據安信證券的測算,個人按揭款+定金及預收款的佔比高達 47.48%,為房企到位資金的重要來源。

其高槓桿效應刺激他們進一步激進拿地擴張,投機者輪番湧入,再次助推了地價、房價的飆漲。

而在住房短缺時代,預售制提高周轉速度,有效促進住房供給,功不可沒。

如今,在經濟面臨大變局的情況下,中國的房地產市場依舊火爆:月均銷售一億平,這是中國樓市在今年前8個月的戰況。各大房企的半年報數據也十分亮眼。

那麼,為何在此時,傳出住建部要對商品房預售許可進行深入研究論證的聲音呢?

一方面,按照今年5月住建部對於樓市調控的最新提法,要堅持調控政策的連續性穩定性,而樓市降槓桿、防風險,開發商是重要一環。

現在,商品房預售已經成為房地產市場重要的商業模式,資金的周轉速度一直是考驗房企的一項重要指標,高負債成為了房地產企業擴張的重要條件,但是同時也是一項弊端。在預售制下的高運轉模式中,房企的槓桿率與隨之而來的金融風險居高不下。

公開數據顯示,上半年,房企的負債率持續攀升,60家重點房企的加權凈負債率為97.93%,較期初上漲2.63個百分點,整體處於高位,凈負債率上漲的企業佔比達到了65%。

另一方面,一場歷時三年、席捲全國的樓市去庫存運動已近尾聲。今年8月24日,呼和浩特市發布公告稱全面停止去庫存調控措施,成為第一個宣布告別去庫存的城市。在今年7月中旬舉行的上半年國民經濟運行情況新聞發布會上,國家統計局已經表示,去庫存成效突出。

以全國商品房銷售面積這一數據來看,儘管今年前8個月售出10.25億平方米, 但同比增速卻僅為4%,即便是在樓市銷售暗淡的2015年,這一數據也仍高達6.5%,更別說與2016年、2017年分別為22.5%和7.7%的增速相比了。

商品房銷售面積增速下滑,僅從這一指標看來,中國樓市延續多年的高速增長期已經走在拐點上。

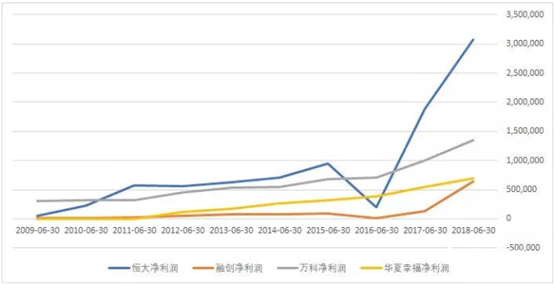

而在開發商看來,樓市轉折點更是已經到來。雖然無論是從營收還是從凈利潤看,四大地產商看起來都進入了一個高速增長期,但正如孫宏斌所說,”今年大家的業績都不錯是因為今年反映的是之前的情況。我相信過兩年以後,業績分化會比較嚴重,兩年後才會反映出今年和明年的業績。”

今年年中,一直以高周轉作為戰無不勝法寶的碧桂園,再經歷了眾多非議之後也宣布將放慢發展速度。在告別高速運轉後,中國樓市正在尋求更為健康平穩發展模式。

在告別高速運轉後,中國樓市正在尋求更為健康平穩發展模式,在此時,對於不斷加槓桿、推動運轉速度的預售制進行思考與調整,也有一定的現實意義。

只是預售制一旦取消,就意味著房地產企業失去了一個重要的融資渠道,房企的融資壓力更大,很容易引發中小房企資金鏈斷裂的風險,那麼對中小房企來說的倒閉或者兼并重組就在所難免了。

萬科董事會主席郁亮在區域9月月度例會上也曾表示,房地產行業的轉折點實實在在地到來了,對於房企來說,”活下去”才是最終目標。