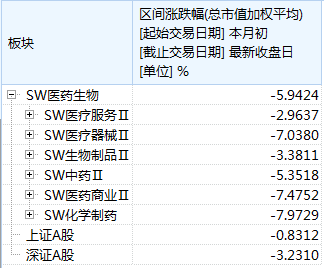

九月以來醫藥板塊均調整幅度較大,申萬醫藥板塊跌幅達5.9%,而上證A股跌幅為0.83%,深證A股跌幅為3.23%。醫藥板塊中前期漲幅較大的子行業龍頭公司也多數出現程度不同的調整,這是什麼原因導致的呢?

數據來源:WIND

帶量採購引發板塊下跌,但不宜過度悲觀

引發此輪下跌的誘因在於多方媒體報道新一輪全國藥品帶量採購試點工作將由醫保局牽頭,其作為上海”帶量採購”模式發展延伸。所謂帶量採購是指:國家選擇 11 個城市,遴選通過一致性評價品種,國家組織集中採購試點,以明顯降低葯價,減少企業交易成本,引導醫院規範用藥。

“帶量採購”真的很嚇人么?對此,首先我們必須明確,儘管相關媒體報道較多,但醫保局尚未發布正式文件,未來帶量採購何時推廣、在何種範圍(品種、區域)推廣都還存在著不確定性。

但在具體影響上,筆者認為是中長期的影響,短期進入11 個試點城市的帶量採購的品種主要限於通過一致性評價的 50 個品種。按目前的備案進展,預計 2019 年能納入帶量採購的品種預計不足150個品種。上海是最早進行帶量採購試點的城市,自2014年至今,已開展 3 批,採購品種目前僅 31 個品種。帶量採購的推進並非一日之功,需要由點及面,循序漸進的過程,影響也是中長期,短期不宜過分悲觀。

行業分化將加劇

考慮藥品採購政策影響,業績分化將更趨明顯,而估值趨勢也同樣分化,未來醫藥板塊仍將是個股行情,而且對比 2017 年更趨集中。對於行業的選擇,建議偏向不受藥品採購影響的高景氣的細分領域。對於個股選擇,順應政策方向,模式能抓住藥品帶量採購機遇的公司。

對於醫藥板塊的配置,筆者認為行業需求的剛性支撐,業績增長的確定性優勢依然非常突出。從基本面和估值切換兩個角度出發,醫藥板塊是業績增速較為穩定且快速的行業,其中子行業龍頭公司增速更快,並且歷史數據顯示每年 9下旬到10 月底基本都有估值切換行情,尤其是當估值有優勢的時候。

數據來源:WIND

上半年醫藥相對收益明顯,其中子行業龍頭公司更加獨樹一幟,在近期市場調整的背景下,從博弈角度來看,有資金減倉、出清的需求,因此表現出子行業龍頭調整幅度大,一點利空就容易被放大。

目前醫藥板塊所有上市公司的 2018 年半年報已經公布完畢。板塊上市公司2018 年上半年的營業收入同比增長 21.54%,歸屬上市公司股東的凈利潤同比增長 26.42%, 扣非凈利潤同比增長 24.53%。扣除原料葯後,2018 年上半年的營業收入同比增長 21.37%,歸屬上市公司股東的凈利潤同比增長 22.10%,扣非凈利潤同比增長 19.38%。在289家生物醫藥公司中,213家公司實現了凈利潤同比增長,佔比高達74%。凈利潤同比增長率超過20%的公司多達141家。

數據來源:WIND

布局高景氣抗政策擾動的細分領域

醫藥市場細分品種眾多,高景氣高壁壘的細分領域同樣有望培育出細分產業的龍頭。同時,未來政策擾動增加,以自費為主、需求相對剛性的細分領域具有確定性的優勢。藥品方向,筆者從市場潛力和產品壁壘進行篩選,重點關注呼吸道用藥的潛在龍頭和脫敏治療的龍頭企業,推薦我武生物和健康元。

數據來源:WIND

數據來源:WIND

二類疫苗企業,推薦關注當前獨家受益於四價疫苗銷售的華蘭生物。醫療器械方向,面向口腔種植牙等耗材市場隨下游消費升級而持續擴大,重點推薦正海生物。

數據來源:WIND