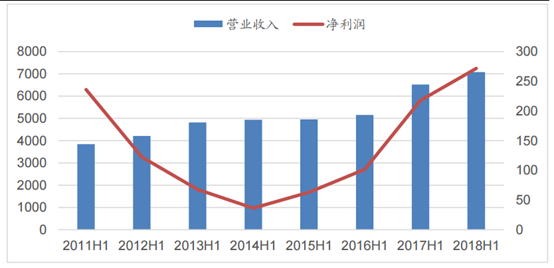

截至目前所有有色金屬企業半年報已經披露完畢,105家有色金屬企業實現凈利潤272億元,同比增長25%。2011-2014年上半年行業盈利水平持續大幅下降,2015-2018年上半年,受益金屬價格上漲,行業盈利整體持續好轉。從二季度單季度來看,有色金屬行業實現凈利潤137億元,同比增長19%。

有色板塊基本面 數據來源:WIND

子版塊表現持續分化

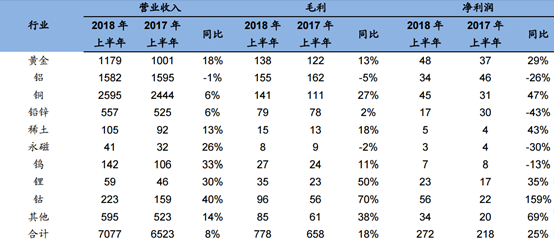

工業金屬中,鋁企業上半年實現凈利潤34億元,同比下降26%,主要是鋁供給側改革不及預期,需求端低迷,電解鋁價格低位運行;鉛鋅企業盈利17億元,同比增長43%,剔除株冶集團虧損14億元後,板塊整體盈利同比持平,主要是上半年鋅均價同比上漲12%;銅企業盈利21億元,同比增長42%,主要是上半年銅均價同比上漲12%。 黃金企業實現凈利潤48億元,同比增長29%。

小金屬中,鋰企業受益新能源汽車需求爆發,盈利持續高速增長,實現凈利潤 23億元,同比增長35%;稀土企業實現凈利潤5.1億元,主要是供給側改革持續深化,稀土價格維持高位;鎢企業盈利7 億元,同比下降13%,主要是硬質合金的原材料鈷價格上漲,擠壓行業利潤;永磁材料企業實現凈利潤3億元,同比下降30%,主要是稀土價格上漲,在行業整體產能過剩的情況下競爭激烈,磁材企業難以將漲價成本向下游應用企業傳導。

數據來源:WIND

龍頭效應凸顯

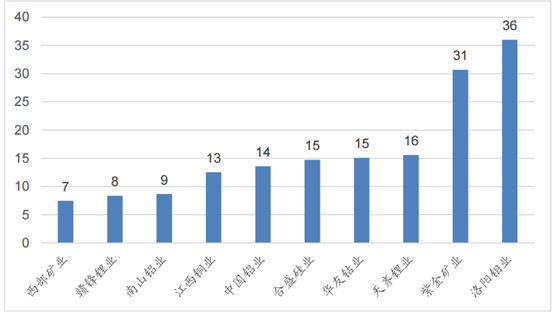

18年上半年,89家企業盈利,實現凈利潤總額295.5億元,而17年上半年97家企業盈利,實現凈利潤總額220.9億元,主要是金價下跌,板塊盈利下滑;電解鋁成本端上漲,3家企業轉為虧損。前五名盈利企業凈利潤分別為:洛陽鉬業 (36.0億元)、紫金礦業(30.7億元)、天齊鋰業(15.6億元)、華友鈷業(15.1 億元)、合盛硅業(14.8億元),五家龍龍頭企業盈利佔全行業比重為41%,龍頭 效應凸顯。

數據來源:WIND

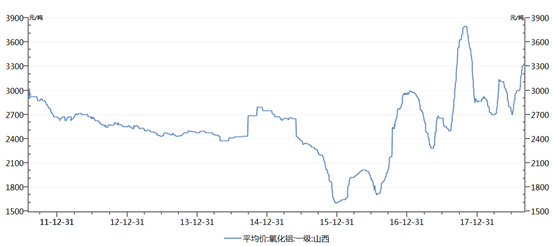

四季度把握結構性機會:重點關注氧化鋁和鈷

氧化鋁:國外風波不斷,國內環保趨嚴,氧化鋁有望繼續上漲。海德魯氧化鋁廠停產和俄鋁製裁事件持續發酵,美鋁西澳工人罷工給生產帶來隱患,境外氧化鋁供給短缺加劇,推漲海外氧化鋁價格。

環保高壓持續,國內氧化鋁價格走高。5月因環保問題山西、河南等地礦石供應趨緊;採暖季臨近,氧化鋁受限產影響或將遠超過電解鋁;境內外價差擴大打開出口窗口, 2018年氧化鋁凈出口態勢還有望延續,國內氧化鋁供需或迎來拐點進入短缺,氧化鋁價格有望繼續上漲。關註標的:中國鋁業、雲鋁股份、中孚實業、南山鋁業。

數據來源:WIND

鋰電材料:隨著 3C 及動力電池需求整體回暖,鈷價有望企穩回升。根據中汽協數據,新能源汽車7月份產銷量分別為9萬輛和8.4萬輛,同比增長分別為 53.6%和47.7%;產量環比6月增加4.7%,銷量與6月份持平;1-7月總銷量49.29 萬輛,同比增長98%。

6月份新補貼政策執行後,動力電池升級換代,新車型逐步進入市場,7月份新能源車產銷量和動力電池裝機量均恢復較高增速,預計8、9月份環比將繼續向好。隨著3C及動力電池需求整體回暖,將帶動鋰鈷原材料需求。18年上半年MB鈷高(低)級價格由36-36.70美元/磅上漲11%至40.35-40.35 美元/磅,3C及動力電池需求若整體回暖,鈷價有望繼續回升。關註標的:華友鈷業、寒銳鈷業。

數據來源:WIND

數據來源:WIND