在近期滬深股指創新低的背景下,我們看到銀行板塊指數自7月初見底之後,開始逆勢震蕩上漲。如今半年報披露近尾聲,銀行股的業績是否支撐股價上漲呢?

(上證指數、銀行板塊指數)

這裡通過對銀行股半年報業績進行梳理,令狐少俠認為,由於銀行板塊多隻個股不良貸款率下降,凈利潤增長較快,因此投資價值顯現,這裡篩選業績增長快、不良貸款率低、更受資金青睞的標的。

三家銀行凈利潤增速超20%

截至8月29日,26家A股上市銀行中已經有20家銀行公布了中報成績,佔比76.9%。從已公布的銀行半年報來看,可謂成績喜人,沒有一家業績下滑。上半年上市銀行整體實現了資產規模和凈利潤的穩步增長,資產質量明顯優化。

(20隻銀行股名單)

統計數據顯示,20家銀行平均不良率1.465%,好於去年末的1.507%,僅江陰銀行一家的不良率超過2%。此外,相比去年末,不良率上升的銀行僅3家,2家持平,15家則不同程度地下降。

從凈利潤增速看,數據顯示有10家銀行凈利潤增速在10%以上,3家凈利潤增速在20%以上,分別是成都銀行、常熟銀行、上海銀行。那麼這三家銀行誰更值得投資呢?

成都銀行上半年實現營業收入54.33億元,同比增長31.89%,凈利潤21.23億元,同比增長28.49%,利潤增速處於銀行股首位。報告期內,公司不良貸款率1.61%,較年初下降0.08個百分點,撥備覆蓋率達231.99%,較年初提高30.58個百分點。

常熟銀行上半年實現營業收入27.47億元,同比增長16.30%,實現歸屬於上市公司股東的凈利潤7.11億元,同比增長24.55%。截至報告期末,常熟銀行的不良貸款率為1.01%,較年初下降0.13%,撥備覆蓋率為386.31%,較年初提升60.38%。

上海銀行上半年公司實現營業收入197.5億元,同比增長28.28%,歸母凈利潤93.72億元,同比增長20.21%。公司不良貸款率1.09%,較年初下降16個百分點,二季度單季較一季度也略有改善。

從這三家銀行的營業收入規模看出,上海銀行上半年營業收入接近200億,是成都銀行的3倍多,是常熟銀行的近7倍,不良貸款率也接近最低。因此上海銀行在抗風險能力方面,具有明顯優勢。

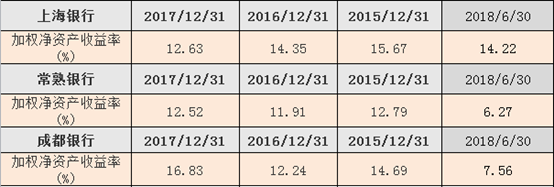

從賺錢能力來看,上海銀行最近三年的ROE呈現遞減,但是仍然維持在10%以上,2018年上半年ROE明顯提高,達到14.22%,預計全年有望達到20%。常熟銀行近三年ROE基本在12%附近,2018年上半年略有提升,但是全年仍然在13%附近。

而成都銀行近三年ROE經過2016年低點之後,2017年提升到16.83%,2018年上年為7.56%,全年有望在16%以上。

(上海銀行、常熟銀行、成都銀行近三年ROE)

通過對三家銀行的ROE對比看出,上海銀行的賺錢能力明顯增強,ROE值有望成為近幾年來的新高,成為三家銀行的之首。而成都銀行的ROE值均高於常熟銀行,所以從賺錢能力排名看,上海銀行第一、成都銀行第二,最後是常熟銀行。那麼股價是否也提前做出反應呢?

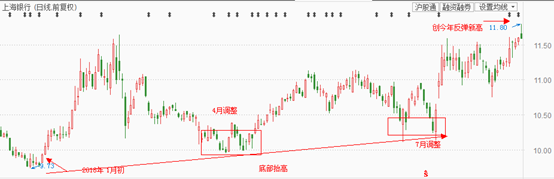

從股價表現看,上海銀行在2018年1月初見底之後震蕩上行,在4月、7月份也經歷過兩波調整,但是股價均未創新低,相反卻呈現底部抬高走勢,今日盤中創下今年以來的新高。

(上海銀行2018年來股價走勢)

成都銀行是2018年初上市次新股,打開一字漲停板之後,股價震蕩陰跌,在7月20日股價盤中創下7.93元低點,接近每股7.9元的凈資產,隨後連續2日封漲停板,成為銀行板塊的龍頭股。

(成都銀行、常熟銀行的7月20日K線圖對比)

常熟銀行和上海銀行一樣,都是在2016年上市,上市時間前後相差一個月。常熟銀行打開一字漲停板之後,經過一波深幅回調,再次被資金炒作,股價創下15.44元的新高後,震蕩向下。在2018年的7月20日當天,該股也一度拉升大漲8個點以上,但是未能封漲停板,可見走勢比成都銀行弱勢。

從這三家銀行股價表現看,上海銀行在2018年1月初已經見底,先知先覺的資金已經參與建倉,所以股價走出上漲趨勢,而同期上市的常熟銀行則在7月20日創新低。在7月20日同時見底的成都銀行走勢又比常熟銀行強勢,說明資金更願意參與賺錢能力強的銀行股。