2018年6月中旬以來,人民幣對美元匯率經歷了一波快速向下調整的階段,並接近2017年1月3日的低點,引發了市場對於人民幣匯率走向的關注,公眾討論中出現了「找回人民幣丟失的錨」、「7不可破」等觀點,在此我們客觀審視人民幣匯率2018年迄今的波動,梳理公眾可能存在的誤讀,並在中美貿易摩擦背景下結合央行政策動態分析政策的思路走向。

第一、近期貶值的人民幣是弱勢貨幣嗎?

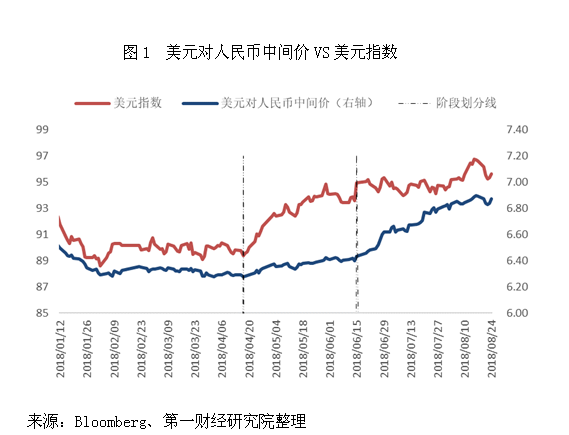

2018年以來,人民幣匯率先揚後抑。我們將年初以來人民幣對美元匯率的波動分為三個階段,節點分別是中國貨幣政策和中美貿易領域的重大事件,即4月17日晚間,中國央行宣布降准;6月18日,美國白宮發表聲明,確定對華500億美元貿易品徵收關稅。

第一個階段,從年初至4月17日,人民幣對美元中間價是震蕩上行的趨勢,其間上漲4.10%。4月17日至6月18日是第二個階段,其間,美元指數在美歐經濟走勢分化的預期下大漲6.04%,大部分新興市場貨幣對美元開始大幅貶值,土耳其里拉、墨西哥比索和南非蘭特均貶值10%以上,同期,人民幣對美元匯率僅貶值2.42%。第三個階段從6月18日至今(截至8月24日),在中美貿易摩擦不斷升級疊加美元指數走強的背景下,人民幣對美元貶值了近7%,由此引發了市場對於人民幣對美元快速貶值的關注(圖1)。由此產生了第一個問題,相對於全球貨幣而言,人民幣是相對強勢還是弱勢?

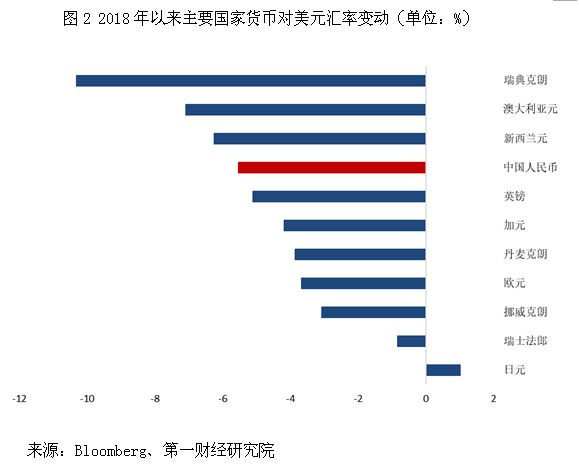

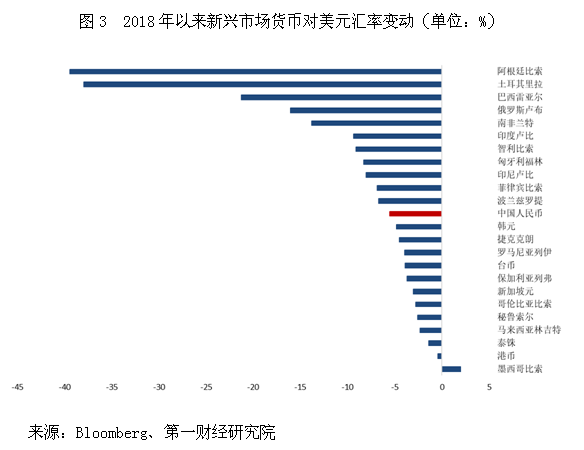

放眼全球匯率市場,年初以來大部分發達國家及新興國家貨幣均對美元出現了貶值,人民幣對美元貶值5.53%,相對於其他貨幣,人民幣依然保持強勢。在主要發達國家貨幣中,瑞典克朗、澳大利亞元、紐西蘭元以及英鎊對美元的貶值幅度均大於人民幣(圖2)。在新興市場國家貨幣中,阿根廷比索、土耳其里拉、巴西雷亞爾、俄羅斯盧布、南非蘭特均貶值14%以上(圖3)。

儘管如此,市場對於近期人民幣對美元幣值的波動仍十分關注,也有不少「誤讀」流傳,例如,關於人民幣錨的觀點;又如,美元對人民幣匯率不可破7;等等。下文就對這些觀點進行梳理。

第二、何為人民幣匯率之錨?

每當人民幣幣值出現一定波動之時, 市場和公眾總會產生擔憂甚至恐慌,這緣於長期的「浮動恐懼」,習慣雙向波動的人民幣仍然需要時間。在最近一段的波動中,「尋找貨幣錨」的討論十分熱鬧,其中被廣為傳播的觀點有兩個:一是,美元依然是人民幣的錨;二是,外匯儲備是人民幣的錨。這兩個觀點都是錯誤的。

2015年的「8·11 匯改」後,中國人民銀行逐漸形成了基於一籃子貨幣的人民幣指數作為「參考貨幣錨」、根據市場預期和供求關係、輔以逆周期調整因子、在目前設定的區間內自由浮動的匯率機制。美元指數與人民幣對美元中間價的運行情況顯示,人民幣在脫離美元這個錨(圖4);同時,穩定一籃子所需的美元對人民幣匯率與實際公布的中間價基本一致(圖5)。事實上,中美經濟周期和金融周期的分化使得人民幣將美元作為錨的做法不再可行,將一籃子貨幣的人民幣指數作為「參考貨幣錨」,意在相對於全球主要貿易夥伴保持人民幣幣值的基本穩定,為明智之舉。

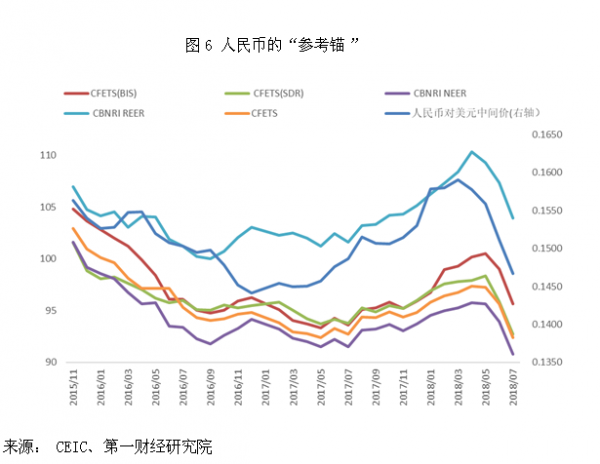

CFETS人民幣指數是央行參考的主要對象,此外,CFETS(BIS)和CFETS(SDR)也在參考之列。第一財經研究院也推出了CBNRI-NEER(名義有效匯率)和CBNRI-REER(真實有效匯率)兩個人民幣指數。如圖6顯示,CFETS的幾個指數和NEER指數的波動趨勢基本一致,2018年以來先上行後下行,總體有走弱趨勢,但人民幣匯率相對於一籃子貨幣保持穩定,參考的應是「真實有效匯率(REER)」,而非「名義有效匯率( NEER)」。第一財經研究院的REER從2016年至今在一定的波動中實現了相對穩定,也就是說,正如匯率形成機制所設定的那樣,人民幣實現了針對「一籃子貨幣」的基本穩定。

至於第二個觀點,人民幣以外匯儲備為錨,這裡有對中國基礎貨幣投放轉型的誤讀(從外匯占款到運用流動性工具發行人民幣),更深層次的原因依舊是根深蒂固的「浮動恐懼」。事實上,短期的貨幣幣值波動由市場情緒以及貨幣的供給和需求決定,就長期而言,作為貨幣之間的比值,一國貨幣的長期之「錨」是其勞動生產率、經濟增長以及綜合國力。

第三、市場預期是悲觀的嗎?

使用搜索引擎檢索「人民幣」,映入眼帘的往往是「人民幣持續貶值」、「人民幣8連跌」等標題,不過,市場預期真的如此悲觀嗎?

中國外匯市場是一個以銀行間市場為中心進行結售匯頭寸平補的市場,市場的參與主體主要是銀行等金融機構,交易須具備以真實貿易業務為供需的基礎。中國外匯市場有在岸(CNY)和離岸(CNH)兩個市場。

基於對中國外匯市場特徵的把握,觀測市場預期的指標主要有三個維度,銀行結售匯、風險逆轉期權和在岸離岸市場差異。

第一個維度能準確反映當期市場參與者的結售匯意向。當結售匯讀數為正值時,說明市場更願意將手中的美元結為人民幣,這時市場上美元供大於求,對人民幣預期持樂觀情緒;當結售匯讀數為負值時,說明市場更願意將手中的人民幣售出為美元,這時市場上美元供不應求,對人民幣預期持悲觀情緒。由於相關部門公布的銀行結售匯數據中包括即期和遠期結售匯數據,因此,將遠期因素剔除才能更好地觀測當期市場情緒。2018年以來剔除遠期結售匯影響後的市場結售匯數據顯示,1~3月市場對人民幣持悲觀情緒,4~5月市場對人民幣情緒轉為樂觀,6~7月情緒再度反轉,但7月結售匯逆差遠小於2016年下半年,也就是說當前市場的悲觀情緒遠不及2015年和2016年下半年(圖7)。

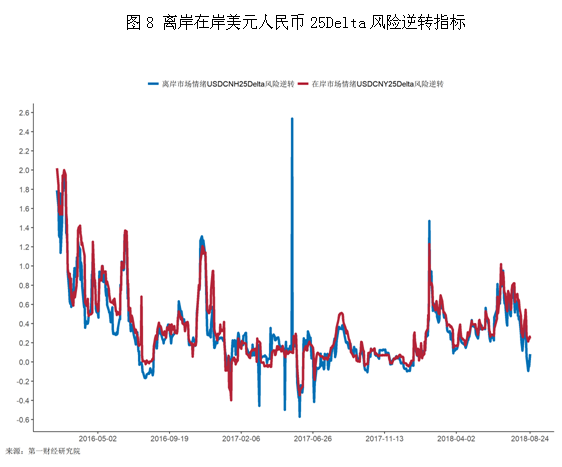

第二個維度是從期權衍生品入手觀測市場情緒,該指標的優點在於能量化市場情緒的強弱且具有前瞻性,缺點在於外匯期權衍生品的市場參與者比外匯市場參與者更少,因此,該指標的樣本代表性弱。其中25Delta風險逆轉指標的讀數大於0時,表示市場看跌人民幣對美元匯率,讀數越大即看跌情緒越強烈,當讀數小於0時,表示市場看漲人民幣對美元匯率,讀數越小則看漲情緒越強烈。2018年以來,離岸和在岸25Delta風險逆轉指標在大部分時間段均處於正值,說明市場對人民幣有看跌情緒,但情緒悲觀的程度遠低於2016年(圖8)。

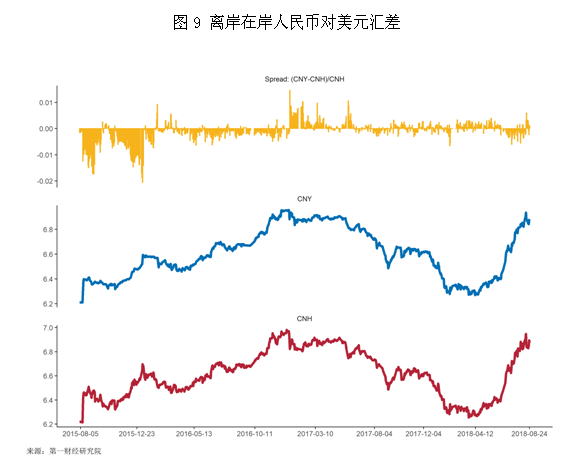

第三個維度是從離岸在岸市場的差異來判斷市場情緒。由於離岸市場相較於在岸市場更市場化,如果市場存在貶值預期,而在岸市場不能通過價格的波動釋放預期,那麼投資者可以在兩個市場進行套利。

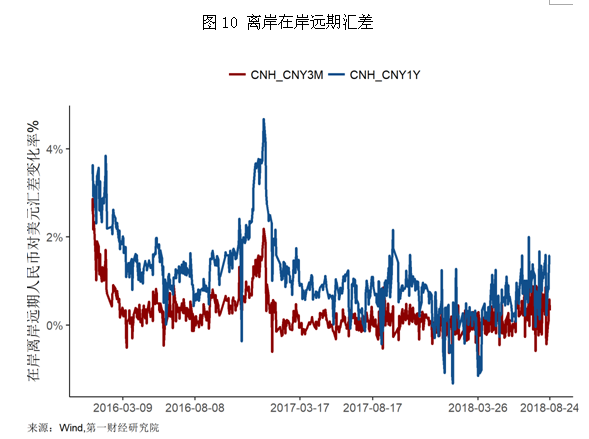

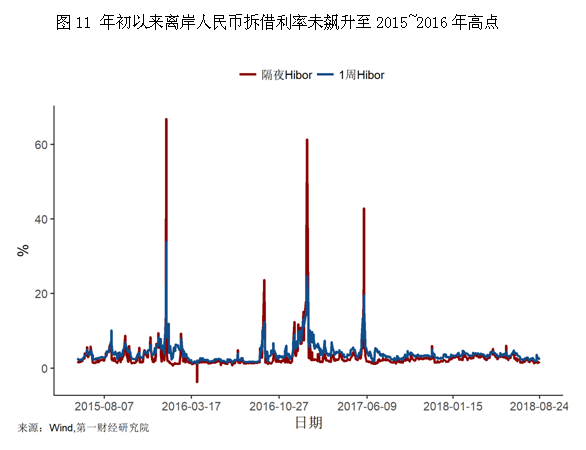

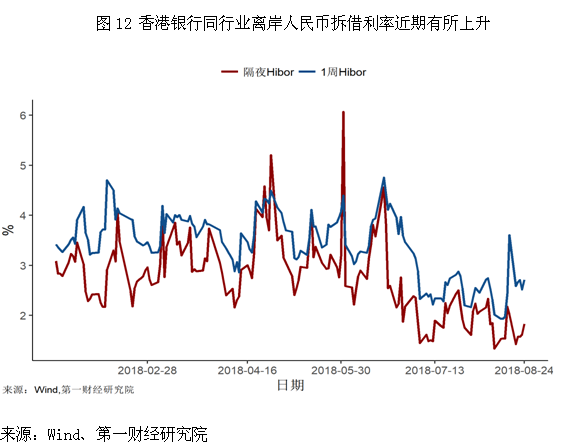

從2018年以來離岸在岸人民幣匯差的指標看,今年以來兩個市場的匯差非常小,7月以來離岸在岸人民幣匯差出現倒掛,說明在岸人民幣對美元有貶值壓力,不過倒掛幅度要遠小於2015年下半年。(圖9)2015年「8·11匯改」後,曾出現過離岸在岸較大的匯差,當時投資者通過在境內購買遠期外匯合約(DF),到離岸市場賣出無本金交割遠期外匯合約(NDF),到期後,把在岸市場低價購買的美元,在離岸市場高價賣出,這種套利表現為離岸在岸遠期匯差走闊,但如圖10所示,2018年並沒有產生該現象。還有一種套利方法是,在離岸市場借入人民幣,然後換匯為美元,在人民幣貶值後賣出美元換回人民幣,用人民幣還款,從而套利,這樣的套利會使香港同業拆借市場上離岸人民幣的拆借利率大幅飆升,不過2018年以來也沒有出現Hibor飆升至2015~2016年超過20%的現象(圖11)。

第四、央行為何重啟逆周期因子?

今年以來,在外部環境不確定性顯著上升、中美貿易摩擦加劇、貨幣政策分化的背景下,央行選擇退出對匯率市場的常態干預,並且慎用數量型干預手段,通過釋放匯率壓力來自發調整匯率的供需,進而也能保證貨幣政策的獨立性。

與此同時,央行也備有充足的逆周期宏觀審慎政策工具,以應對外匯市場可能存在的單邊「羊群效應」。8月6日起,中國人民銀行要求金融機構按其遠期售匯(含期權和掉期)簽約額的20%交存外匯風險準備金,相當於讓銀行為應對未來可能出現的虧損而計提風險準備。8月16日,中國央行上海總部通知,要求上海自貿區各銀行不得通過同業往來賬戶向境外存放或拆放人民幣資金,以收緊離岸人民幣流動性,增加做空離岸人民幣的成本(圖12)。8月24日19:28,央行宣布人民幣對美元中間價逆周期因子。隨即離岸人民幣對美元一度升破6.83元關口,最高觸及6.8267元。

逆周期因子誕生於2017年5月,中間價模型由2015年「8·11匯改」後的「收盤價+一籃子貨幣匯率變化」調整為「收盤價+一籃子貨幣匯率變化+逆周期因子」。該因子並非由央行設定,而是由外匯市場自律機制核心成員根據經濟基本面變化、外匯市場順周期程度等自行設定。逆周期因子在2016年有效緩解了市場順周期行為並穩定了市場預期。2018年1月,隨著跨境資本流動和外匯供求趨於平衡,「逆周期因子」解甲歸田。時至8月,「逆周期因子」又重出江湖。

根據全國外匯市場自律機制秘書處發布公告,「近期受美元指數走強和貿易摩擦等因素影響,外匯市場出現了一些順周期行為。基於自身對市場情況的判斷,8月以來各個報價行陸續主動調整了人民幣對美元匯率中間價中的『逆周期係數』,以適度對沖貶值方向的順周期情緒。」

顯然,貨幣當局認為順周期行為主要是外因衝擊造成的,中國經濟基本面穩定,人民幣沒有大的貶值基礎。這也是央行此前選擇退出對匯率市場的常態干預的原因。此外,公告強調了「逆周期因子」是基於市場情況由各報價行自發調整。

第五、固守整數點位是好策略嗎?

8月2日,人民幣對美元中間價結束4連貶,調升351個基點,報6.7942;但在岸人民幣(CNY)跌破6.84,離岸人民幣(CNH)對美元跌破6.86。次日,CNH日內連破6.88、6.89、6.90、6.91關口。8月3日晚7:00,中國人民銀行官網發文,中國人民銀行決定自2018年8月6日起,將遠期售匯業務的外匯風險準備金率從0調整為20%。隨後,CNY、CNH應聲上漲。

央行在8月3日的出手干預由此被市場認為是人民幣不會破7這個重要心理關口的證據。「逆周期因子」重出江湖,似乎又加強了這個方向的力量。固守整數關口是一個好的預期引導手段嗎?

我們的答案是否定的。匯率是一個連續變數,從系統穩定性角度出發,連續函數更容易實現金融系統穩定。

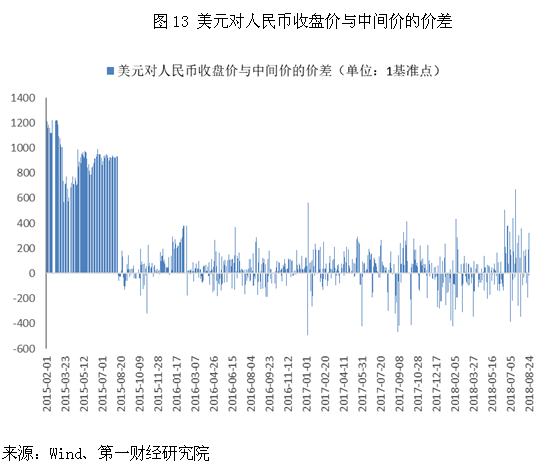

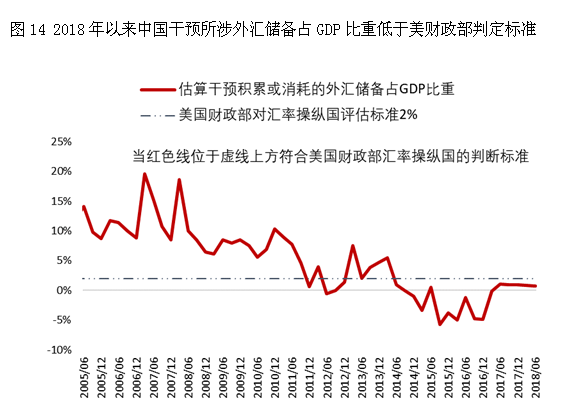

2015~2016年間,人民幣匯率管理上的教訓依舊值得汲取。2015年「8·11匯改」之前,通過觀測美元對人民幣當日收盤價與中間價的差值可以發現,從2014年年底到匯改前市場已經對人民幣有強烈且持續的貶值壓力(圖13),當時央行通過消耗外匯儲備來對市場進行數量型干預(圖14)。然而,市場對於人民幣的貶值預期並沒有被消除,直到8月11日匯改當天,人民幣匯率開盤大幅度貶值1136個基點,一次性貶值接近2%,在隨後的幾天里,人民幣匯率連續貶值,3天內貶值超過3%。隨後,貨幣當局一方面試圖穩定市場預期;另一方面,也進行了數量型干預,賣出美元穩定人民幣匯率;同時加強宏觀審慎措施,嚴控資本外流。在此期間,外匯儲備顯著下降,引發了市場對於外匯儲備的擔心,又加劇了人民幣的貶值預期。

我們認為,通過宏觀審慎措施引導預期,而非消耗外匯儲備固守點位,是更加有效的應對羊群效應之策。

第六、中國在操縱匯率嗎?

6月15日白宮確認對華商品加征關稅標誌著中美貿易摩擦成為事實,此後至8月20日,人民幣對美元貶值近7%,有輿論猜測,「貿易摩擦升級勢必會影響到中國的出口貿易,而人民幣貶值是應對貿易摩擦的武器」。

對此,8月21日,央行貨幣政策司司長李波在國務院政策例行吹風會上表示:「人民幣匯率主要是由市場供求決定,不會把人民幣匯率作為工具來應對貿易摩擦等外部擾動。」此外,李波表示,在保持匯率彈性的同時,央行也堅持了底線思維,在必要的時候通過宏觀審慎政策對外匯供求進行逆周期調節,維護外匯市場平穩運行。

儘管中國未將匯率作為政策工具,但在 8月22~23日於華盛頓舉行的中美貿易談判上,人民幣對美元匯率仍是美國政府關注的重點議題。美國財政部每半年對與美國有貿易往來的國家進行評估,判斷有關貿易對象是否利用對匯率的操縱(壓低本幣對美元匯率)獲取對美優勢。有媒體稱,美國政府希望中國政府將人民幣匯率推升至貿易摩擦之前的水平。

正如李波所言,如今人民幣匯率主要是由市場供求決定。對於近期人民幣匯率的波動,央行並沒有進行數量型干預,不論基於美國對「匯率操縱國」的法律評估框架抑或國際貨幣基金組織(IMF)評估匯率問題的框架,美國都無法指責中國存在「匯率操縱」。

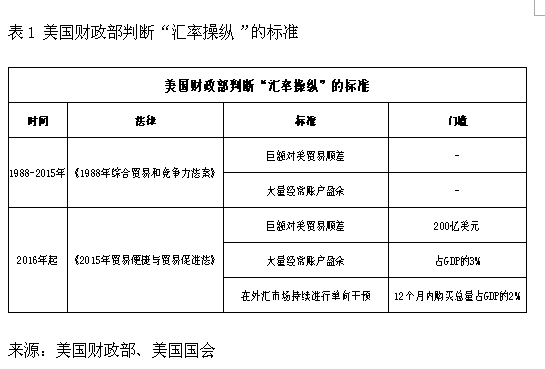

關於匯率操縱,美國現行的法律框架是2016年實施的《2015年貿易便捷與貿易促進法案》(簡稱「法案」),其中第701條是美國判定一國為「匯率操縱國」的法律依據。根據該法第701條(a)(2)(A)(ii)條款,當一國滿足以下三個標準時會被認定為「匯率操縱國」: (1)存在巨額對美貨物貿易順差;(2)存在大量的經常賬戶盈餘;(3)在外匯市場持續進行單向干預。在2016年4月29日美國財政部發布的報告中,明確了法案中三個標準的量化門檻(表1)。目前中國顯然不符合第二條和第三條標準,因此不能被認定為「匯率操縱國」。

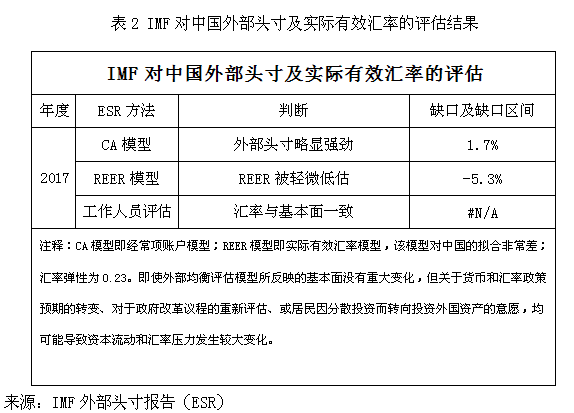

此外,2018年IMF最新的外部頭寸(ESR)報告顯示,根據外部均衡評估法的實際有效匯率指數回歸估計,中國的實際有效匯率與基本面和可取政策所對應的水平相比低5.3%。但該方法對中國的適用性較弱。總體而言,在經常賬戶稍顯強勁的情況下,由於中國的經常賬戶相對於實際有效匯率的彈性較低(0.23),IMF認為中國匯率水平與基本面保持一致(表2)。

總之,中美貿易摩擦升級背景下,人民幣對美元匯率下行是市場情緒和經濟壓力的自然出清。央行僅在必要的時候使用逆周期宏觀審慎工具,維護外匯市場平穩運行。基於中國有好的經濟基本面,有略微強勁的外部頭寸,人民幣沒有大幅貶值的基礎。而即便放眼全球匯率市場,人民幣匯率也屬相對強勢。

(楊燕青系第一財經日報副總編輯、第一財經研究院院長,闞明昉系第一財經研究院研究員)