對於小米來說,生死關頭才剛剛開始……

8月22日,小米公布了上市後的首份財報,業績可謂是「亮瞎眼」。但是細細品讀下來,才發現好像不是那麼一回事。

據財報顯示,營收、凈利、手機收入、網際網路收入等各指標大幅飆升,但銷售成本、行政成本等同樣飆升,同時,網際網路收入佔總收入比重下降,似乎距離雷軍說的「網際網路公司」越來越遠。

就像一枚硬幣的兩面,好壞皆在其中。

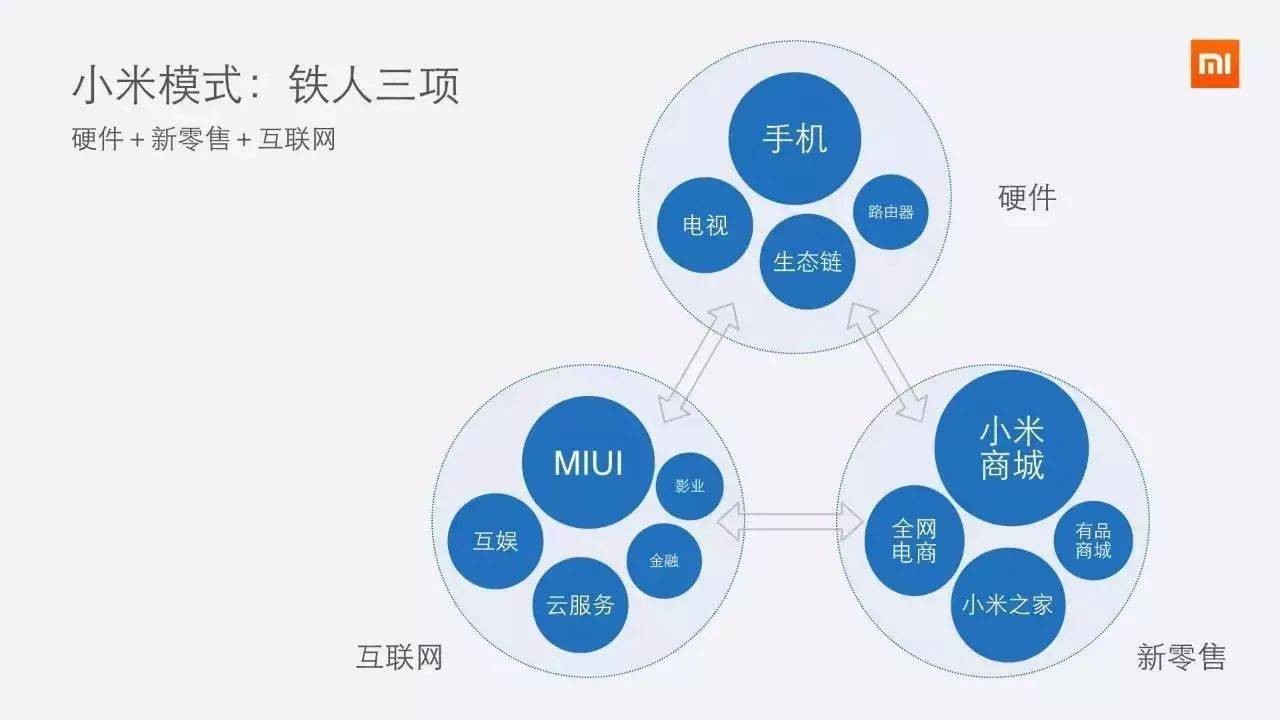

按照雷軍所言,小米是前所未有的可以囊括智能手機、IoT與生活消費產品、網際網路服務的鐵人三項模式。

但不管是去復盤小米的招股說明書還是昨日的半年報,我們都會驚奇的發現,小米根本不是按照這張圖來運作。

手機才是小米帝國的信心支柱

Q2財報顯示,小米智能手機業務營收二季度收入同比增長58.7%至305億元,佔總營收452億元的67.4%。小米稱主要為智能手機銷量及平均售價增長的共同推動。

二季度小米智能手機銷量達3200萬部,同比增長43.9%。而在只能手機的平均單價方面,2018年第二季度由2017年第二季度的每部863.8元提高至952.3元,同比增長超過25%。

拋開增加的88.5元,實際上小米的收入僅僅只有276億元。然後再跟一季度的232億元相比,實際增速僅僅只有18.9%,意不意外。

我們都知道,目前整體市場行情不佳,消費者物價指數自2018年2月高位下跌以來一直處於低位震蕩趨勢。所謂一味的通過提高單價來提高營收的增長邏輯並不能持久。

況且二季度手機銷量的增長更多的原因也是因為國內手機廠商大多數都是在下半年發布新品。在目前市場已有發布消息來看,小米接下來能否維持高增速還是一個未知數。

遠不是網際網路公司:網際網路營收佔比降為8.8%

雷軍曾強調小米的本質是一家網際網路公司,但網際網路業務營收佔比不高一直被外界詬病。過去三年,網際網路服務業務收入佔總營收的比重分別為4.9%、9.6%、8.6%。

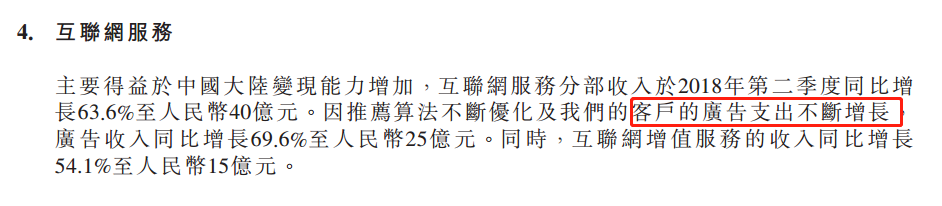

財報顯示,2018年第二季度小米網際網路服務收入為39.58億元,同比增長63.6%。但我們要知道,網際網路收入的增加主要是由於廣告收入增加,其中,二季度小米廣告收入同比增長69.6%至25億元。

說到這裡,大家一定還記得前段時間的小米P2P爆雷事件吧。只因高額的廣告費,不斷的給用戶推送一些不加甄別的P2P廣告,導致相當一部分用戶遭遇P2P損失,而之後一句輕描淡寫的公關術語就搪塞過去。

本來漫天遍地的廣告就一直遭受小米用戶的詬病。然而小米不思改變,反而變本加厲的增加,這樣只會不斷的把用戶趕到對手的懷抱中。

小米在國內可以通過MIUI來增加網際網路收入,但是在海外市場主要依靠硬體收入,小米在東南亞市場主要以中低端手機為主,相應的網際網路增值業務還沒有發展起來。也就是說,網際網路收入增速沒有硬體收入增速的快。

IoT營收和成本雙雙翻倍

財報顯示,今年第二季度,IoT分部收入達103.79億元,同比增長104.3%。其中,智能電視和筆記本電腦等主要IoT產品的銷售收入,同比增加147.2%至2018年第二季度的41.78億元。2018年2月小米在印度推出智能電視,截至2018年第二季度,小米智能電視的全球銷量同比增長超過350%。

但同樣的,IoT與生活消費產品分部銷售成本由去年同期的45億元增加109.6%至2018年第二季度的人民幣94億元,主要是由於智能電視、筆記本電腦及其他IoT產品的銷量上升,加上美元對人民幣匯率上升所致。

小米電視我們其實大家都知道,除了便宜也就沒啥優點了。但這個優勢在目前市場上卻是其他競品都達不到的,所以說小米在電視這個層面上應該還能繼續保持高增速。

而IoT的另一面電腦好像就不如電視那麼靠譜。前有像聯想一樣老牌PC廠商的圍追堵截,後有擁有很多黑科技的華為的窮追猛打,小米實在不能說具有多大的競爭力。

並且網際網路電腦最大的問題就是售後問題,這一點也是在段時間內無法解決的。

其實說了這麼多,不知道大家是否有這種感覺,小米的運作模式一直是處於矛盾當中。既想擺脫手機硬體的束縛,卻又不斷的被硬體束縛下去。既沒有像華為那樣的黑科技,也沒有像三星和蘋果一樣的研發能力。

在整體手機市場不佳,也沒有任何絕對護城河存在的情況下,小米只能不斷的去拓展新業務,這也就是小米家居用品的出現的道理。沒有足夠利潤率的保證,只能不斷的用各種新鮮熱門的東西來博人眼球,這樣的運作模式在國內好像也就是在走南極電商的老路。

如果沒有真正的核心價值,昨日「亮眼」財報也就只會是曇花一現,就像今日小米的股價一樣,高開卻低走。