股票回購,是國際資本市場上市公司將現金返還給投資者的一個常用手法,是資本市場的一個重要風向標。

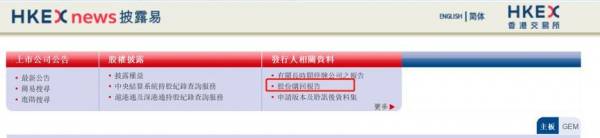

這個信息對於投資者非常重要。香港聯交所官方信息披露網站——披露易上甚至設置了一個一級入口,每個交易日收市後披露當日上市公司回購股票的詳細數據。

美股上市公司對於回購信息和回購計劃的披露也非常充分,回購金額更驚人。

海外資本市場上市公司回購股票的原因眾多,簡單梳理大致有如下原因:

1、手持過多現金,缺乏有效的投資渠道,將現金回饋給股東。比如巴菲特旗下的伯克希爾哈撒韋。

2、管理層認為股價被低估。

3、為了進行股權激勵將回購的股票授予有購股權的員工,這種情況非常普遍,屬於例行公事。

4、應對惡意收購的自保行為,狙擊潛在買方。這通常在收購戰中使用。

5、遭遇做空時支撐股價,對抗空頭。這在最近兩年港股和美國中概股遭遇做空時時屢屢被使用。

6、大股東股票高質押,面臨爆倉危險,用公司的資金拉抬股價為自己解困。

7、邊回購邊大額發放股權激勵,變相稀釋其他股東權益,為管理層牟利。

8、使用公司資金為大股東的減持接盤。

……

無論港股還是美股,股票回購的水都很深。整體上來講,股票回購是好事情,本質上是向投資者返還資金。但從實際操作層面來講,如果規則上有漏洞,也可能成為管理層和大股東牟利的工具,尤其是港股市場,當配合其他手法時,花樣就比較多。

儘管在存在制度漏洞時,股票回購在某種情況下會被異化,但從海外市場的實踐經驗上來看,總體上仍然利大於弊,對於維護中小股東利益有相當正面的作用。港美股一些優質公司大手筆回購動作往往會提升市場信心,對股價形成支撐。

舉兩個著名的例子。

一個是在港股上市的滙豐控股(0005.HK),過去7年半匯控耗資65億美元進行回購,在過去兩年多的時間裡股價上漲超過50%,成為港股走勢最強的大型金融股。

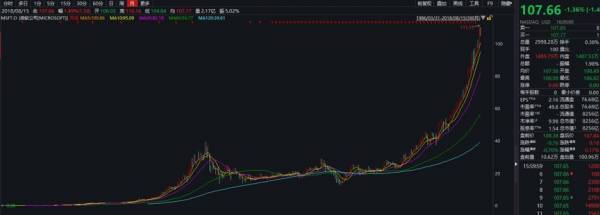

另一個是微軟(MSFT.O),過去十年耗資1188億美元進行股票回購,對股價形成支撐作用,復權股價屢創新高,近期已經站穩8000億美元總市值。

但是,善於融資的A股上市公司們過去多年在股票回購上的表現並不算理想,上市公司更擅長通過定增、配股等方式從市場上融資。

根據證監會披露的數據,2013—2016年,A股股權再融資總額達到30920.22億元。

滬深交易所並沒有採用香港聯交所類似的方式以表格的方式逐日公布股票回購詳情,但仍可以查詢到上市公司的回購公告,只是作為研究者的數據整理工作相對比較繁重。

而麵包財經根據上交所、深交所、上市公司公告、wind以及東方財富網等數據源所能搜集到的2013—2017年A股上市公司回購總額只有424.5億元。這個數據可能會有部分遺漏,但經過多個數據源的交叉核對之後,基本反映了市場的整體情況。

但是,在數據整理過程中,我們也發現了一個新的趨勢:2018年上半年,尤其是在上證綜指跌破3000點之後,A股上市公司的回購頻率和回購金額明顯增加。

統計數據顯示:2018年1-7月,滬深兩市上市公司共計完成回購511次,涉及380家公司,累計回購23.88億股,累計回購金額167.58億元;較2017年同期相比回購公司增長了141家,累計回購金額和股數較2017年同期分別增長295.44%和116.99%。

以下是2013-2018年前7個月已完成回購總金額變化:

從近6年的回購數據來看,2018年1-7月已完成的回購總金額處於6年中的最高位,達到167.58億元。而在A股走牛的2014年和2015年上半年,回購金額明顯降低。2015年1-7月已完成的回購總金額只有10.49億元。

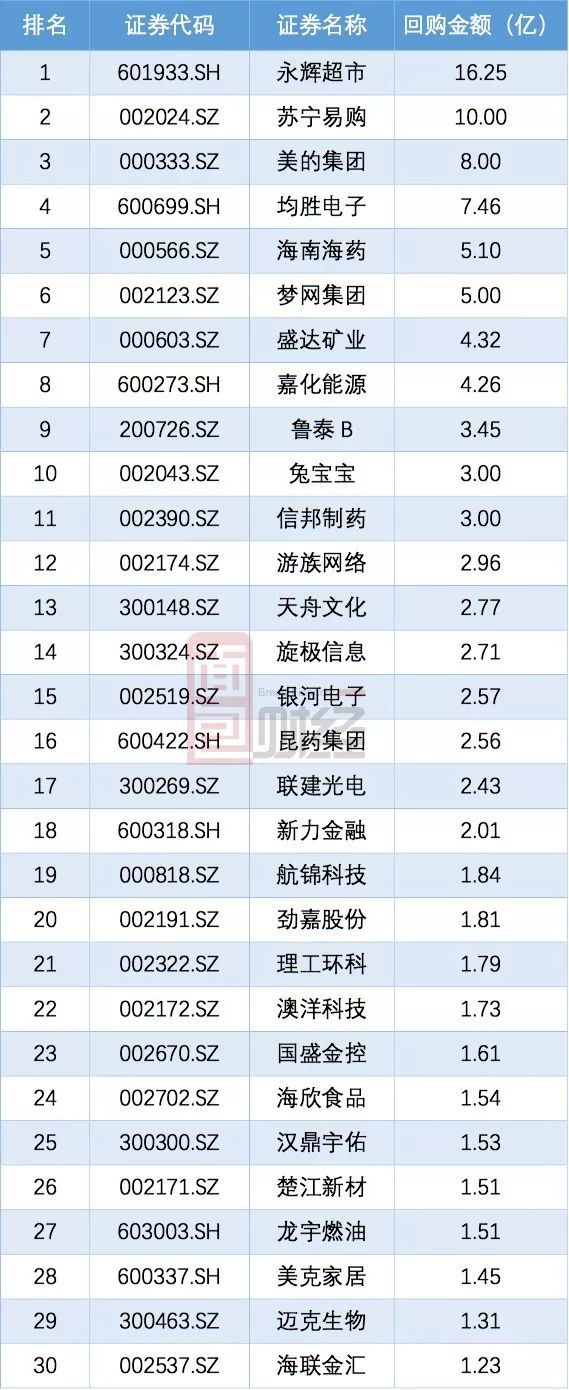

以下為2018年1-7月A股回購排行榜上排名靠前的公司。

1-7月A股回購:股權激勵和市值管理是重要因素

根據Wind數據並參照上市公司公告,我們按照2018年1-7月回購金額,整理出了排名前30的上市公司:

A股回購在過去半年激增,與相關股價走勢有一定關係,但也並不必然意味著股價被低估了。原因很多,包括股權激勵、市值管理、盈利補償等多種因素。

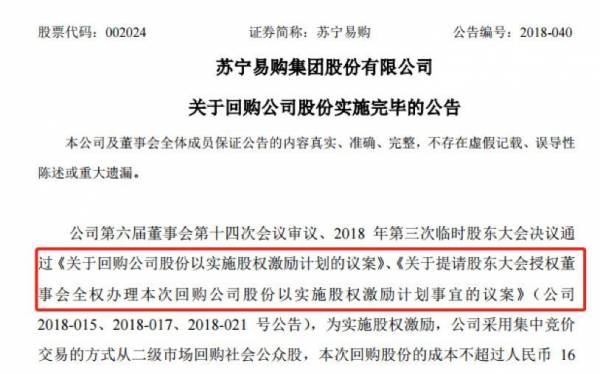

翻查公告,排名居前的永輝超市、蘇寧易購和海南海葯其回購的目的均是為了實施股權激勵計劃。以蘇寧易購公告為例:

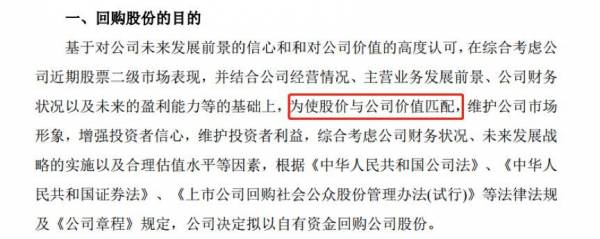

而美的集團、均勝電子、嘉化能源等上市公司進行回購則是為了使股價與公司價值所匹配,而進行的市值管理。以美的集團公告為例:

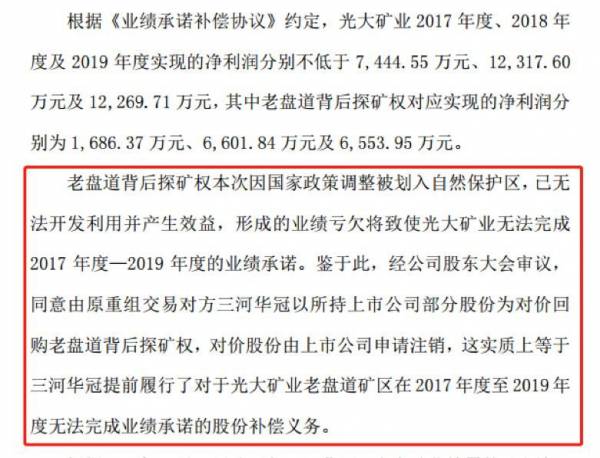

盛達礦業的回購則屬於盈利補償。主要原因為公司在2016年實施了重大資產重組後,由於政策調整導致所收購的子公司光大礦業無法完成2017年度—2019年度的業績承諾。鑒於此,經公司股東大會審議,同意由原重組交易對方三河華冠以所持上市公司部分股份為對價回購老盤道背後探礦權,對價股份由上市公司申請註銷。

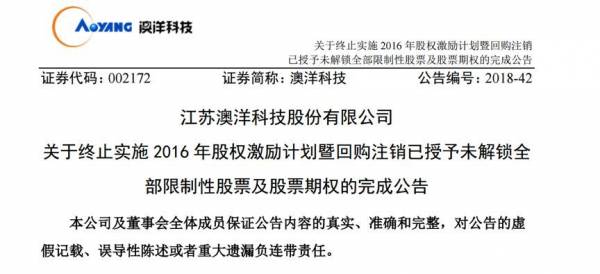

澳洋科技的回購則是由於公司所處市場經營環境變化及公司股價波動的影響,預計剩餘行權/解鎖期的股票期權和限制性股票無法達到行權或解鎖條件,公司繼續實施本次激勵計劃將難以達到預期的激勵目的和激勵效果。因此,結合公司未來發展計劃,經公司與激勵對象協商一致,公司董事會審慎決定終止實施2016年股權激勵計劃,並回購註銷已授予未解鎖全部限制性股票及股票期權。

A股上市公司過去幾個月回購金額迅速增加,是否意味著市場已經見底?作為一個理性的研究者我們不能輕易粗暴的給出結論。

但是,當市場低迷時,那些手握巨額現金的公司如果能進行適當的回購以提振市場信心,是非常值得鼓勵的。

行業分布:信息技術和工業是回購密集行業

最後,我們以Wind一級行業分類為標準對2018年和2017年前7個月已完成的回購進行了行業分布統計,其中工業與信息技術兩大行業進行回購的上市公司最多均為101家,其次是可選消費行業,完成回購的上市公司為62家。

而2017年1-7月進行回購的上市公司主要分布在信息技術行業,共71家上市公司進行了回購,其次是工業行業和可選消費行業,完成回購的上市公司分別有55家和38家。

總體來看,2017年和2018年前7個月A股回購的行業分布未發生較大變化,進行回購的上市公司大多還是分布在工業、信息技術和可選消費行業。(JW)