如果你有了100萬現金,你會做什麼?

我們想多數人肯定會說買房,沒錯,以當前城鎮化趨勢,一二線城市的房價遠沒有見頂,投資房產確實也是一個選擇。但你也要注意,以一二線城市動輒上千萬的房價,你的100萬能買到什麼?

房產是長周期資產,買房意味著資金被長期鎖定,沒有流動資金,在一線城市擁有1000萬的房產其實也還是個窮人,因為你沒有任何可以支配的資金。

投資是一門學問,我們不僅要考慮資產端,也要考慮資金端。一百萬有一百萬可以做的事,買不起房但我們可以做其他!比如基金、股市、債券等,我們先來看看目前這些資產情況!

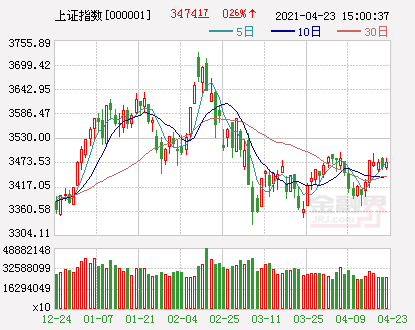

股市當前這波調整不管在時間上還是空間上都超出預期,究其原因我認為主要還是流動性沒到位。

央行通過降准、MLF等手段放水後,流動性依然在銀行間流動,在信用緊縮的緊箍咒下,這些「水」並沒多少流向實體經濟。最近比較熱的養老目標基金,有人說它的到來將給A股帶來一波牛市,但請注意,養老目標基金獲批並不代表養老金入市,它本質上屬於公募FOF基金,且投資於股票部分的比例不超過30%,而且其中大多數都屬於定期開放式基金,封閉期1-5年不等,從這些方面來說,就註定了入市的錢不會太多,至少絕大多數中短期資金是不會考慮的。所以雖談不上利空,但絕不是利好,理性看待即可。

我的看法是,目前指數仍處於利空釋放階段,尤其是中美博弈,未來會對A股的影響越來越小。指數方面,大多數指數基本滿足背離條件,以目前的點位,長線布局的話確實有一定的優勢。至於資金比例,目前形勢依舊不明朗,對於穩健投資者來說,跟著養老目標基金干,比如拿個30%的組合資產入市是一個比較好的選擇。

債市

關於債券投資,我們來說說可轉債,聽名字就知道它其實就是一種在一定期限內轉換成股票的債券。每張面值是100元,1手為10張。

可轉債具有債權和股權雙重特性。債權:可轉債也有固定的利率和期限,到期還本付息;股權:你可以以約定好的轉股價將手中的債券轉化成股票。

注意,可轉債所附帶的轉股權是咱們盈利的重點,這個轉股權相當於期權,即未來可以行使的一種權利。到底怎麼轉?

舉個例子,比如你持有10手A轉債,每張可轉債價格100塊,約定的轉股價是12塊,那麼你可以轉化成股票的數量=可轉債面值(100張*100塊)/轉股價(12塊)=833股。

假設未來正股的價格由10塊漲到了20塊,可轉債合同約定的你可以以12塊轉成A股票,那你就賺大發了,意味著你僅以12塊的價格就能買到它。

那如果跌了,或者說熊市,也沒關係,手中的債券至少有利息,保本是沒問題的。

基金

據Wind數據統計,截至8月3日,今年以來跌幅超過20%的基金份額(不同份額分開統計)接近400個,其中接近20隻跌幅超過30%,跌幅最大的有36.23%。還記得筆者此前列舉過的醫療基金嗎?有的醫療基金因此收益下滑超過9%!

但虧損不可怕,可怕的是找不到原因。當我們遇到基金虧損,無非就兩種情況:一是買錯了,需要及時調倉;二是買對了,但只是暫時回調,需要加倉攤薄。具體如何應對?

1、加倉。加倉簡單,一次性或定投都可以,具體操作可在小白讀財經公眾號「搜你想搜」中搜索關鍵詞「定投」,查看往期文章介紹。但補倉需注意市場是否企穩。

2、重點要說的是調倉。調倉意味著什麼?要賣啊!會買的是徒弟,會賣的才是師傅。如何「賣」損失最小,基金轉換是個好辦法。基金轉換,是將基金贖回和申購合二為一的一種方法,只需一次操作。其轉換費一般不會高於申購費率,而且有的基金規定在一定轉換次數內的轉換免轉換費等優惠,這對於凈值漲跌幅本身就不高的基金投資來說,可以騰出更多利潤空間,減少了機會成本,增加了資金的使用效率。

但一般基金轉換至少需要滿足兩個條件:同一家基金公司(有時都不一定)、儘可能是同類型基金。

比如你此前持有的醫藥行業指數基金賺了不少錢,然而現在畫風變了,醫藥不再受寵,這時你要轉換到消費行業指數基金去,如果是同一家公司,又是同類型基金的話,一般都是非常簡單的操作。

比如我們買了天弘中證醫藥100A指基,現在要轉到食品飲料A去,按照普通投資額,申購費1%,贖回費最低為零,管理費0.5%/年計算的話,在低費率基金之間的轉換,幾乎可以忽略其成本。談到指數基金,其優勢此前也都提到過,我在這裡再簡單總結下:

1、分散投資。韭菜拿著子彈衝進股市,即便你拿的是機槍,子彈多,也不一定槍槍命中。指數基金就相當於散彈槍,買一個漲停股很難,那如果我在行業內買一堆,中獎的概率就大大提高了。同時下跌也是一樣,同樣可以分散風險。

2、費率低廉。指基與一籃子股票相比,無論怎樣前者的費率總有優勢。有人說:人家機構都是這麼做的啊!可是咱們老百姓有機構那麼多資金量嗎?況且遇到茅台這樣的高價股,一手就相當於一輛國產小車,這手續費成本自己可以掂量掂量。

回顧指數基金歷史,數據可以證明其價值。據晨星數據統計,自1976年到2016年來,指數基金為投資者累計節省投資成本1530億美元。

我大概看了下,目前市場上費率較低的也是天弘指數基金系列,其申購費1折,贖回費的話≥30天為0.05%,是行業一般費率的1/10。當然擬定策略也是最重要的,切記一定要保持策略的靈活性,一般來說,80%倉位採用左側定投或一次性投資+20%倉位右側趨勢跟蹤+階段性反彈適當高拋低吸,最佳,具體比例因人而異。

外匯

最近幾個月,人民幣貶值引起了市場的高度關注,央媽也在關鍵時刻調整外匯風險準備金率至20%,以增加人民幣空頭成本。不過從2015年「811匯改」和2017年9月的兩次調整外匯風險準備金率看,這種方法只能改變短期趨勢,匯率的長期趨勢依然是基本面為王。而此次調整,其目的也不在於強行扭轉,而更是在於向市場傳達一種穩定匯率的信號和決心。

那如果我們手中有資產的話,該如何應對呢?

1、提前購匯鎖定風險。如果預期未來繼續貶值,以5萬美元額度頂格購匯,可提前鎖定匯率風險。當然這是在美元需求較大的前提下。

2、如果你有黃金或相關資產,做好回調準備。美元和黃金向來是反向走勢,4月下旬以來,國際黃金價格已從1370美元跌至當前的1260美元左右,跌幅達6.7%,與美元指數的升值幅度基本相當。總之,市場低迷之際,觀望為主,並適時出擊,手中有餘糧,心中就不慌。