自2009年3月9日開始,美股觸底反彈,開啟了新一輪十年牛市。十年牛市中,迅速增長的科技股起著主導作用,科技股營收持續增長,盈利水平不斷提高。基於此,本文首先對美股十年牛市及科技股的作用進行了概述,隨後從科技股整體層面和FAAMG五家科技巨頭的情況兩個層面分析十年牛市期間的科技股表現,並對美國科技股高增長的原因進行剖析,最後得到結論與啟示。

一、美股十年牛市及科技股的作用

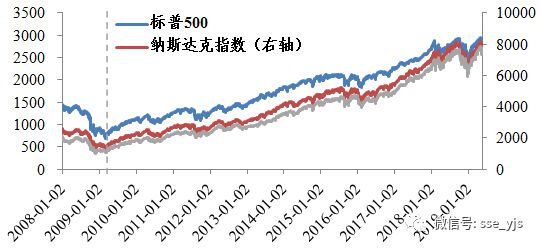

2009年3月9日,美股迎來了金融危機後的反彈起點,開啟了新一輪為期十年的牛市。當日標普500指數探底677點,隨後持續上漲。截至2019年4月底,標普500指數上漲335%,道瓊斯工業指數上漲306%,納斯達克指數上漲538%,涵蓋美股科技股龍頭企業的納斯達克100指數上漲高達645%。

圖1 標普500和納斯達克指數走勢

資料來源:Wind資訊

在美股十年牛市中,迅速增長的科技股起主導作用。從標普500指數各行業漲幅來看,2009年3月9日以來,雖然所有行業均呈上漲態勢,但可選消費、信息技術和金融行業漲幅位居前三,醫療保健行業也有較好表現,其漲幅均超過標普500指數漲幅,能源、通信服務和公用事業則漲幅較低。值得注意的是,2018年9月,標普500指數將原有的電信板塊更名為通信服務板塊,並將6隻信息技術板塊股票和16隻可選消費板塊股票移至該板塊中,前者包括Google母公司Alphabet、Facebook、美國藝電、PayPal等,後者包括奈飛、推特、康卡斯特、迪士尼等。

表1 2009年以來標普500行業漲跌幅

註:以2009年3月9日為基準。

資料來源:Wind資訊

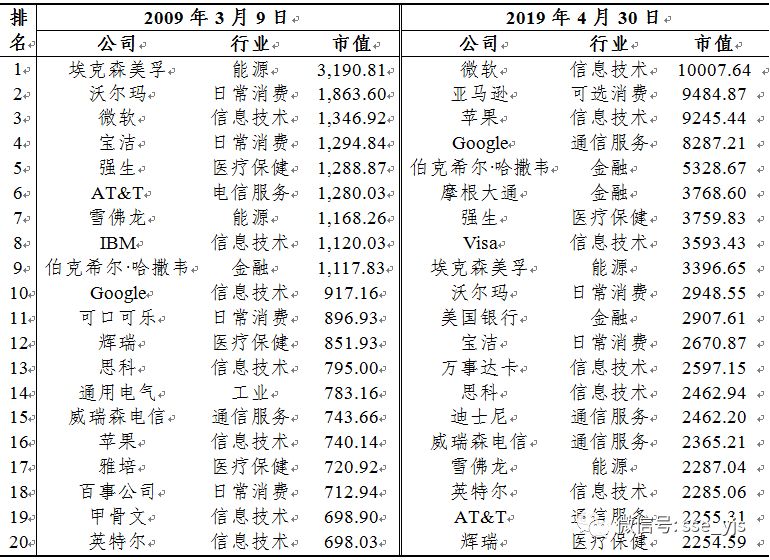

從美股上市公司市值排名變動情況可見一斑。十年間,標普500市值排名居前的公司中,科技公司數量增多、排名實現趕超;傳統行業公司數量減少、排名下滑。2009年3月牛市開啟時,美股市值排名居首的公司是能源行業的埃克森美孚,且市值遠高於其他公司,沃爾瑪、微軟、寶潔和強生市值分居第2至第5位。前二十大公司中科技公司多數居後,而日常消費公司佔據四席,且排名靠前。截至2019年4月底,標普500市值前四大公司微軟、亞馬遜、蘋果、Google均為科技公司,市值排名前十的公司中僅余第9位埃克森美孚一家能源類公司和第10位沃爾瑪一家日常消費公司。2018—2019年,蘋果、亞馬遜和微軟市值相繼突破萬億美元。

表2 標普500市值排名前20家公司變化

註:單位億美元。

資料來源:Capital IQ

二、美股十年牛市期間科技股表現

(一)科技股整體表現

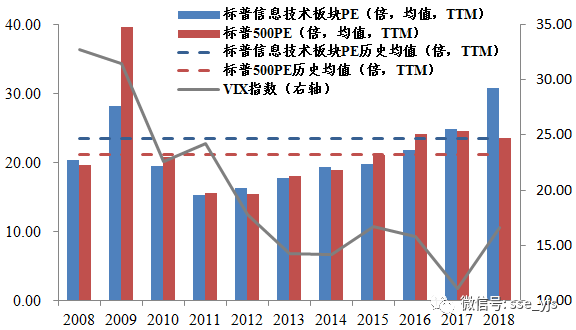

十年慢牛中美國科技股估值基本合理穩定。本文以標普500信息技術板塊為例分析美國十年牛市中科技股的成長情況。2009年標普信息技術板塊PE較高達28.14,隨後兩年內該板塊PE大幅下降,2011年達到15.24,處於較低區間。自2012年開始,標普信息技術板塊PE開始回升,並持續走高。但截至2017年,板塊估值都處於合理水平,絕大部分時間內低於歷史均值水平。2018年,標普信息技術板塊估值明顯走高,顯示美股風險漸升。與美股整體相比,除2018年外,科技股估值並不高,部分年份低於標普500整體估值。此外,美股及其科技股估值走勢與波動率走勢基本一致,2009—2017年間VIX指數整體呈下降態勢,2018年風險積聚下迅速抬升。

圖2 標普500及信息技術板塊估值走勢

註:歷史均值取2004至2018年間數據。VIX指數取年度均值。

資料來源:Capital IQ,Wind資訊

業績支撐科技股持續堅挺。從營收情況來看,標普500信息技術板塊每股營收增速基本高於標普500指數。2009年,標普500及信息技術板塊每股營收增速觸及最低點,分別為-8.21%和-12.72%;2010年開始,標普500及信息技術板塊每股營收增速觸底反彈。多數年份內,信息技術板塊每股營收增速高於標普500指數。2018年,信息技術板塊每股營收增速均值為19.87%,顯著高於大盤。

圖3 標普500及信息技術板塊營收情況

資料來源:Capital IQ

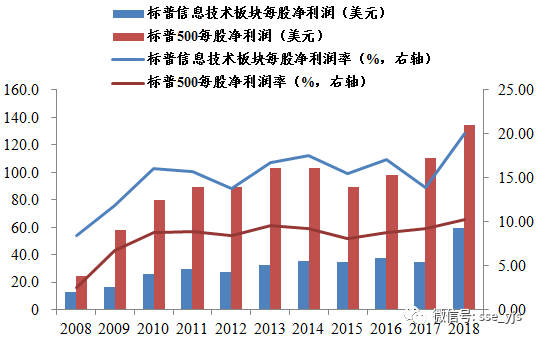

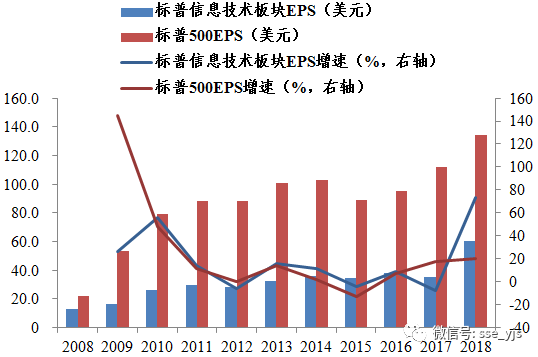

從盈利水平來看,信息技術板塊凈利潤率顯著高於標普500指數。十年牛市期間,美股凈利潤率保持了較高水平。2010年,標普500及信息技術板塊每股凈利潤分別為80.04美元和25.57美元,凈利潤率分別升至8.78%和16.06%;隨後標普500及信息技術板塊凈利潤率保持在8%—10%和15%—20%。2018年,信息技術板塊凈利潤達59.55美元,增速達73.31%,凈利潤率為20.07%。此外,十年間,信息技術板塊EPS增速與標普500指數基本持平,2018年則顯著高於標普500指數。

圖4 標普500及信息技術板塊凈利潤情況

資料來源:Capital IQ

圖5 標普500及信息技術板塊EPS情況

資料來源:Capital IQ

(二)科技巨頭FAAMG表現

由Facebook、蘋果、亞馬遜、微軟、Google構成的FAAMG既是美股十年牛市的見證者,更是牛市的推動者和締造者。如果說科技股是推動美股十年牛市的排頭兵,FAAMG就是其中的領頭雁。十年間,FAAMG市值屢創新高。2009—2011年,除Facebook以外的4家公司市值在美股中佔比已達5%左右。2012年Facebook上市後,FAAMG市值持續走高,自2012年的1.13萬億美元增至2018年的3.36萬億美元,在美股市值中佔比由6.04%升至11.05%。

圖6 FAAMG市值及其在美股中佔比

註:市值為億美元。

資料來源:CapitalIQ,WFE

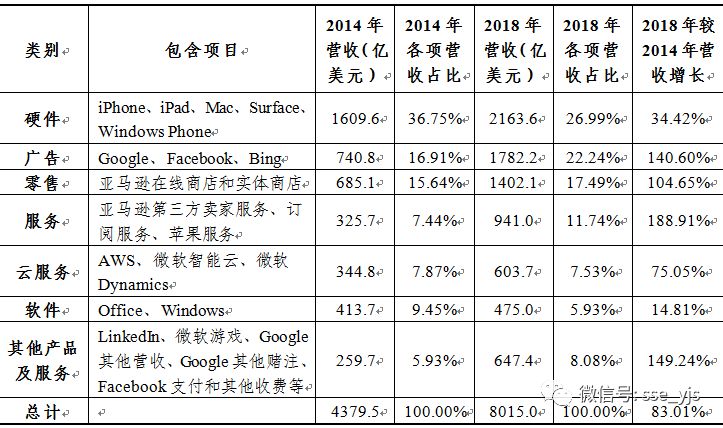

近年來,FAAMG營收整體增長較多,結構顯著分化。2014—2018年FAAMG的營收呈現出以下5個特徵:一是整體增長較快,2018財年FAAMG營收總和8015億美元,較2014年增長83.01%。二是蘋果公司在2014財年和2018財年的營業收入都居首,Facebook營收增速最快,主要得益於基數較低,值得一提的是亞馬遜2018年營收規模已逼近蘋果。三是廣告和服務收入在FAAMG總體營收中佔比提高,其中,亞馬遜的服務收入特別是訂閱服務收入增長較快。Google和Facebook貢獻了絕大部分的廣告營收,普華永道發布報告稱,2018年二者佔到美國網際網路廣告市場約60%的份額。與2014年相比,2018年Facebook廣告收入佔比提升,Google有所下降。值得注意的是,依託線上零售,亞馬遜的廣告收入近年間增長迅速。四是FAAMG的硬體和軟體營收佔比下滑,隨著移動網際網路時代的到來,受惠於傳統PC機的微軟受到掣肘,特別是軟體收入增速緩慢,2018年Windows營收額較2014年甚至出現下滑;另一方面,與PC時代依靠出售軟體授權直接獲取收入不同,當前軟體逐漸成為企業間接獲取其他收入的手段。五是雲計算成為科技巨頭新的必爭之地,FAAMG的雲計算整體營收在5年間增長近一倍,亞馬遜、微軟和谷歌[1]的雲計算業務營收佔比均顯著增加,三者分居全球雲計算領域前三位,其中亞馬遜AWS遙遙領先。

圖7 2014財年和2018財年FAAMG各公司營業收入構成對比

註:1.各公司上、下條形圖分別表示2014財年和2018財年營業收入構成。2.Facebook營業收入主要包括廣告、支付和其他收費兩個部分。3.亞馬遜營業收入包括零售產品、第三方賣方服務、訂閱服務、AWS、其他五個部分。其中,根據亞馬遜2018年年報,將「在線商店」和「實體商店」兩項合併為「零售產品」,以便與2014年年報進行對比,此外,亞馬遜「其他」項中主要包括廣告收入。4.蘋果營業收入包括iPhone、iPad、Mac、服務、其他產品五個部分。5.微軟營業收入包括生產力與業務流程、智能雲、更多個人計算三個部分,其中,「生產力與業務流程」主要包括LinkedIn、Office商用版、Office消費者版、微軟Dynamics企業解決方案,「智能雲」包括伺服器產品和雲服務、企業服務,「更多個人計算」主要包括Windows、遊戲、搜索廣告、Surface、Windows Phone。6.Alphabet包括Google和其他賭注(Other Bets)兩個部分,其中Google部分包括Google廣告收入、Google其他收入。

資料來源:各公司年報

表3 2014財年和2018財年FAAMG總體營業收入構成

註:微軟的各分項收入根據當年該項增加額與增長率推算而得。

資料來源:各公司年報

三、美股科技股高增長的原因

(一)宏觀層面

1、美國經濟復甦,基本面逐漸修復

自2009年起,美國經濟從金融危機中逐漸復甦,為牛市打下堅實基礎。2008年金融危機爆發後,美國經濟懸崖式跌落,2008年四季度美國 GDP環比折年增速一度降至-8.4%。自2009年開始,美國GDP環比折年增速開始轉正,逐漸恢復至危機前水平。此外,就業、通脹、可支配收入、PMI等指標也相繼轉好。雖然在復甦過程中美國經濟曾再次滑落,但總體而言十年間美國經濟表現強勁。經濟基本面穩健,支撐了美股持續上揚。

圖8 美國經濟復甦情況

資料來源:Wind資訊

2、貨幣政策寬鬆,低利率刺激市場

2008年金融危機後,美聯儲連續實施了量化寬鬆貨幣政策。2007年9月至2008年12月,美聯儲10次下調聯邦基金目標利率,聯邦基金目標利率從5.25%降至0—0.25%。與此同時,美聯儲資產負債表大幅擴張。一系列量化寬鬆政策至少在以下兩方面刺激美股走牛。一是流動性增加提高經濟主體貨幣持有量,部分資金流入股市。Bolton & Patrick(2011)認為,貨幣供應量增加時,人們持有的貨幣量增加,並將部分閑散資金配置股票,推動股票價格提高,從而提高企業市場價值[2]。二是低利率降低了企業債務融資成本,並間接激勵公司回購股票。反之,從歷史來看美聯儲加息後的一段時間也常是美股見頂回落的時刻,因此2015年美聯儲啟動加息在一定程度上使美股承壓。

圖9 標普500指數與聯邦基金利率走勢

資料來源:Wind資訊

3、減稅方案通過,提振市場風險偏好

2017年12月2日,美國參議院通過特朗普稅改法案,旨在減輕企業和個人稅負,鼓勵企業增加投資,吸引美國企業迴流境外利潤。雖然減稅方案的推出時間已在十年牛市後段,且政策效果需在2018年得以檢驗,但稅改方案的通過仍對美股具有一定積極影響。一方面,特朗普減稅方案將在未來10年內減免約1.4萬億美元稅收,預期將對美國未來經濟增長產生一定的刺激作用;另一方面,在美股估值高企的情況下,減稅方案預計將提高企業盈利水平,緩解估值壓力,美國企業利潤迴流也將刺激企業分紅,總體而言減稅方案將改善美股市場預期,提振風險偏好,為美股延續牛市提供有利支撐。

(二)行業層面

1、技術模式並舉,支撐行業表現

美股十年牛市期間科技股卓越表現的背後,體現的是美國乃至世界的技術發展和產業變遷歷程。回溯美國經濟史和美股發展史可以發現,美股正是世界技術前沿和主導產業發展的一面鏡子,無論工業電氣時代還是PC時代,新興技術無不在美股中打下深深烙印。

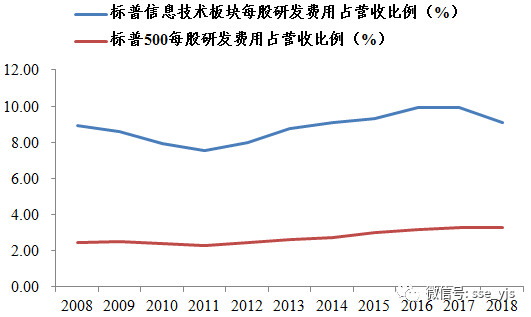

技術也是本輪美國科技股十年走牛的「硬實力」。依託研發的持續投入和技術的日益突破,美國科技股公司在十年間不斷尋找新的收入來源,並與原有技術優勢相結合,維持了競爭優勢。其中,雲計算是十年間美國科技股技術進步的典型代表,其中又以亞馬遜表現最為突出。亞馬遜自推出雲計算以來一直對其保持較高投入,2010至2018年,亞馬遜的現金資本支出由9.79億美元增至113億美元,其中大部分用於支持AWS的技術基礎設施。AWS除了為亞馬遜帶來直接收益,還為線上線下零售、物流體系等板塊提供技術支持,提高了業務整體效率。2015年後AWS為亞馬遜帶來業績噴發,亞馬遜作為電商公司的科技屬性也愈加顯著。

此外,模式轉型和創新也是美國科技股常青的奧秘。在技術進步過程中,採用與技術發展相適應的商業模式是企業擁有持續內生動力的關鍵。以微軟為例,基於軟體授權起家的基因決定了微軟必將在移動網際網路時代迎來陣痛,疊加強大競爭對手衝擊、網際網路泡沫破滅和反壟斷訴訟,微軟股價一度疲弱,在2000至2012年間長期徘徊在20美元左右。2014年納德拉執掌微軟後,對微軟的商業模式進行了調整,微軟變得更加開放和多元。與以往Office封閉於Windows系統不同,微軟開始更加開放地支持iOS和Android等平台,從而創造了更多收入來源。此外,微軟的軟體銷售從過去一次性授權的永久版模式轉變為付費訂閱的持續更新模式,Office的核心產品也相應地轉變為Office 365,提高了軟體銷售收入的持續性。因此,近年來微軟的營收和利潤與蘋果等後發力量相比毫不遜色,並逐步重回市值第一之位。

圖10 標普500及信息技術板塊研發費用占營收比例情況

資料來源:Capital IQ

2、回購股票風行,推動股價上漲

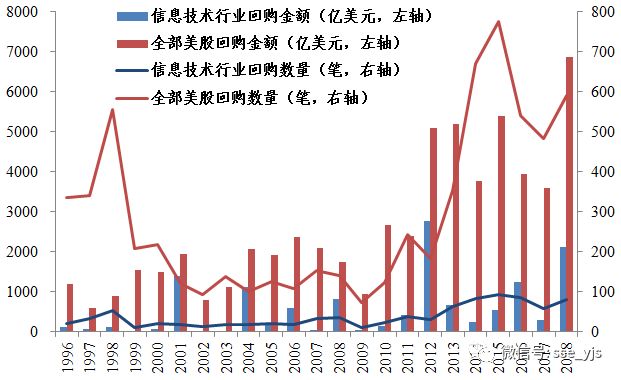

金融危機後,美聯儲持續降息使企業的債務融資成本遠低於股權融資成本,企業有動力通過發行債券進行融資,並將部分資金用於回購股票,從而拉動股價持續上漲,成為此輪美股十年牛市的重要推動力。此外,股票回購和股指上漲往往形成一種正向反饋效應,研究發現,近二十年特別是在近十年中,股票回購更像是「錦上添花」,股指走勢前景越好則股票回購規模越大,從而進一步推動股指上漲[3]。2009-2018年,美股回購數量累計4035筆,回購金額累計3.99萬億美元。特別是2009-2015年間,伴隨股價不斷攀升,回購數量也逐年上漲。

圖11 美國上市公司股票回購規模年度分布

資料來源:Thomson Reuters

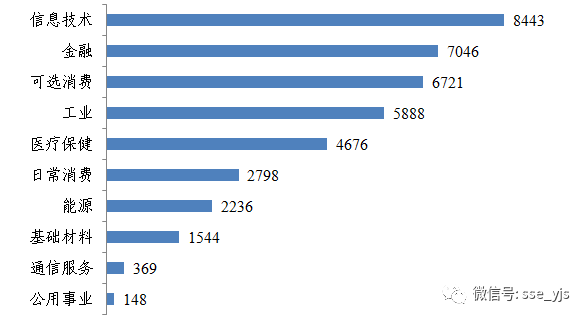

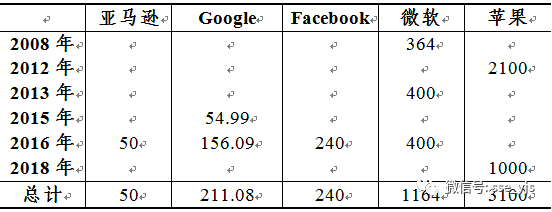

十年牛市期間,信息技術行業股票回購金額居各行業之首。2009-2018年,科技股回購數量累計561筆,回購金額累計8443億美元,回購金額顯著高於其他行業。此外,信息技術公司的單次平均回購金額也在各行業中處於較高水平。在FAAMG中,蘋果在十年間的回購金額最高,於2012和2018年分別進行了2100億美元、1000億美元回購;亞馬遜回購金額最小,僅於2016年進行了一筆50億美元的回購。

圖12 美國上市公司股票回購金額行業分布(2009-2018)

註:單位億美元。

資料來源:Thomson Reuters

表4 FAAMG股票回購金額(2009-2018)

註:單位億美元。

資料來源:Thomson Reuters

四、結論與啟示

本文概覽了2009年3月以來美股十年牛市及科技股的作用,著重分析了美國科技股在十年牛市期間的表現,探究了科技股高增長的原因。基於上述分析,本文提出如下兩點啟示:一是資本市場的發展應適應新技術的發展,並成為前沿科技公司發展的不竭動力。歸根結底,美國科技股在十年牛市中的優異表現是移動網際網路時代和新的技術時代在資本市場中的體現,更是技術、資本和生產力發展共同造就的結果。這不僅是本輪牛市的動力源泉,也是歷次牛市的推動力。因此,資本市場唯有緊隨技術發展腳步,實現與技術發展的有效結合,加速技術成果向生產力轉化,才能實現技術和資本的互相成就。二是科技公司在資本市場的增長需要有真實業績支撐。如前所述,在十年牛市的多數時間內,科技股業績表現優異,在一定程度上降低了估值,因此本輪美國科技股增長是由真實盈利能力驅動的。反之,2000年高估值下的網際網路泡沫殷鑒不遠。因此,應警惕科技股成長過程中的估值泡沫,形成由業績主導的慢牛市場。

[1] 2017—2018年,在谷歌49.03億美元「Google其他營收」一項中,雲計算佔據很大部分。如加上這一部分,2018年FAAMG的雲計算收入佔比或將更高。

[2] Bolton & Patrick. Market Timing,Investment, and Risk Management [R]. Working Paper, Columbia University andMIT,2011.

[3]張曉斐,《美股上市公司股票回購現狀研究與啟示》,上證研報,2018年。